Analys Swedish Match

Fint som snus

| Swedish Match | |

| Börskurs: 620 kr | Antal aktier: 159,7 m |

| Börsvärde: 99 037 Mkr | Nettoskuld: 13 523 Mkr |

| VD: Lars Dahlgren | Ordförande: Conny Karlsson |

Swedish Match (620 kr) skrev Affärsvärlden senast om i oktober 2020. Då fick aktien en neutral rekommendation.

Bakgrund till rekommendationen var ett högre aktiepris kombinerat med aningen dämpade förväntningar om tillväxttakten för Zyn – den tobaksfria nikotinprodukten som gjort succé i USA för Swedish Match. Sedan dess har bolaget rapporterat sitt resultat för fjärde kvartalet där aktien gick ner cirka 15% och som sedan följdes upp av två insynsköp. Vi har därför valt att ta en titt på bolaget igen.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 16 698 | 17 533 | 18 760 | 19 698 |

| – Tillväxt | +13,3% | +5,0% | +7,0% | +5,0% |

| Rörelseresultat | 6 991 | 7 276 | 7 973 | 8 372 |

| – Rörelsemarginal | 41,9% | 41,5% | 42,5% | 42,5% |

| Resultat efter skatt | 4 888 | 5 437 | 6 151 | 6 478 |

| Vinst per aktie | 30,39 | 34,00 | 38,50 | 40,60 |

| Utdelning per aktie | 15,00 | 17,00 | 19,00 | 21,00 |

| Direktavkastning | 2,5% | 2,8% | 3,1% | 3,5% |

| Avkastning på eget kapital | -69% | -107% | -307% | -439% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | 1,9 | 1,1 | 1,0 | 0,9 |

| P/E | 20,4 | 18,2 | 16,1 | 15,0 |

| EV/EBIT | 16,1 | 15,5 | 14,1 | 13,3 |

| EV/Sales | 6,7 | 6,4 | 6,0 | 5,7 |

| Kommentar: Prognoserna räknar inte med effekterna av framtida aktieåterköp. | ||||

Swedish Match bedriver en konjunkturokänslig affär vilket tar sig uttryck i stabila och höga vinster samt starka kassaflöden. Sedan år 2000 har tillväxttakten för rörelseresultatet varit över 6% per år i snitt.

Bolaget har totalt tre segment i form av Tobaksprodukter, Rökfria produkter och Tändprodukter. Rökfria Produkter stod för 72% av rörelseresultatet under 2020, Tobaksprodukter för 25% och Tändprodukter endast 3%. Tobaksprodukter består av försäljning av till exempel cigarrer med stort fokus mot den amerikanska marknaden. Rökfria produkter är främst snus och på senare tid också Zyn som har kommit att bli en viktig del av bolaget.

Senaste åren har tillväxten på marknaden flyttats alltmer mot mer hälsosamma, tobaksfria alternativ. Det är en fördel i USA där Zyn är ett ledande sådant alternativ, medan det i Skandinavien i stället är ett minus. Här har bolaget med sin marknadsandel om 60% en väldigt stark position inom snus, medan marknadsandelen för tobaksfria alternativ uppgår till endast 16%. En övergång från snus blir således mycket smärtsam, då det är en väldigt viktig marknad för bolaget.

Tittar vi på motsvarande bolag inom försäljning av cigaretter har inte volymminskningar varit problem, då det över tid mer än väl har kompenserats av prishöjningar. Kunder inom tobak tenderar att vara väldigt märkeslojala och därmed också mottagliga för prishöjningar. Detta syns i Swedish Match försäljning av tobaksprodukter som trots fallande volymer tenderar att växa både omsättning och vinst.

Någon större volymminskning har faktiskt inte heller synts för snus i Skandinavien förrän under 2020, då antalet sålda dosor minskade med 6%. Mätt från 2015 har antalet sålda dosor ökat med i snitt 0,6% per år.

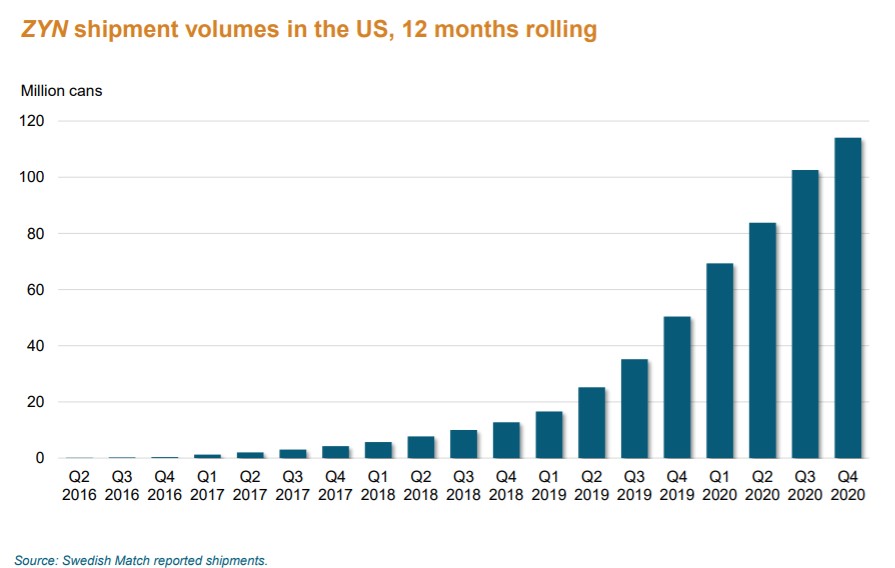

Zyn har under de senaste åren rönt stora framgångar i USA. Under 2020 drevs tillväxten på av ökad försäljning hos befintliga distributörer samt att produkten tillhandahålls hos fler. Det imponerande är den höga marknadsandelen om över 70% som bibehållits samt de höga marginalerna. Här talar vi om lönsam tillväxt. Men konkurrensen tilltar allt eftersom konkurrenter rullar ut sina motsvarigheter.

Under det fjärde kvartalet för 2020 var försäljningen av Zyn lägre än för det tredje kvartalet, vilket enligt bolaget beror på färre leveransdagar och lagerjusteringar hos större leverantörer. Marknadsandelen var näst intill oförändrad under de två kvartalen.

I vårt huvudscenario skissar vi på en vinst om cirka 5 400 Mkr för 2021 motsvarande ett P/e-tal om 18 för Swedish Match. Det är en attraktiv värdering för ett bolag som över tid växer vinsten utan att knappt behöva göra investeringar. För placerare som likt marknaden fick hicka över förväntningar om högre inflation och därmed stigande räntenivåer utgör bolaget också ett ypperligt skydd. Det skyddet behöver man till dagens värdering inte betala extra för utan det fås med på köpet.

Estimaten framåt lämnas i princip oförändrade mot när vi skrev om bolaget i oktober. För 2021 räknar vi med en lägre omsättningstillväxt om 5%. Detta på grund av pandemidopade siffror för 2020 och att distributionen av Zyn börjar nå en mer mogen nivå. För 2023 räknar vi med en tillväxt om 6% med en rörelsemarginal om fortsatt 42,5%. I scenariot värderas Swedish Match till EV/EBIT 17x vilket är i linje historiska snittmultiplar. Här finns fin uppsida till vad vi anser bör vara relativt låg risk.

- I ett pessimistiskt scenario räknar vi med tillväxt om 2% för 2021, 4% för 2022 och 3% för 2023. Vi antar här att Zyns höga marknadsandel i USA minskar snabbare än marknadstillväxten kan kompensera för. Den lägre tillväxttakten påverkar rörelsemarginalen negativt som vi för koncern sätter till 37,5% för 2023. Lägre tillväxt och marginaler innebär också en lägre värdering vilket renderar i en EV/EBIT-multipel om 14x i scenariot. Det pessimistiska scenariot ger ingen större nedsida, snarare är nedsidan att pengarna hade kunnat investeras på ett bättre sätt i ett annat bolag. Scenariot tar dock ej hänsyn till den regulatoriska risken, som den här korta artikeln från Affärsvärlden går in på.

- I ett optimistiskt scenario räknar vi med 8% tillväxt för 2021, 10% året därefter och 8% 2023. Detta drivs på av Zyn som med sina höga marginaler påverkar rörelsemarginalen för koncern positivt. I scenariot slutar rörelsemarginalen på 45% för både 2022 och 2023. Tillväxt med höga marginaler motiverar en högre multipel, här sätter vi EV/EBIT till 20x och då finns hög uppsida.

Swedish Match har till skillnad från väldigt många andra bolag en kundbas som är villig att årligen betala ett högre pris för en produkt som inte förändras. Det ger låga investeringsbehov och skapar starka kassaflöden. I dagens lågräntemiljö ser bolaget aptitiligt värderat ut samtidigt som det är ett bra skydd om inflation skulle ta fart. Det är endast ett ytterst fåtal bolag som erbjuder ett riktigt bra skydd för det. Affärsvärlden gillar stabiliteten i affären, de låga investeringsbehoven och prislappen. Rådet blir därför att köpa aktien.

| Tio största ägare i Swedish Match | Värde (Mkr) | Kapital | Röster |

| Fidelity Investments (FMR) | 5 164 | 5,2% | 5,2% |

| Wellington Management | 4 908 | 4,9% | 4,9% |

| BlackRock | 4 528 | 4,6% | 4,6% |

| Fidelity International (FIL) | 4 102 | 4,3% | 4,1% |

| Cedar Rock Capital | 2 859 | 2,7% | 2,7% |

| Vanguard | 2 397 | 2,4% | 2,4% |

| Swedish Match AB | 2 385 | 2,4% | 2,4% |

| Invesco | 2 259 | 2,3% | 2,3% |

| Gabelli/GAMCO | 1 974 | 2,0% | 2,0% |

| Government of Singapore (GIC) | 1 632 | 1,6% | 1,6% |

| Källa: Holdings | |||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser