Analys Filo Corp

Filo Corp: En gigant i Anderna

| Filo Corp | Oktober 2023 |

| VD: | Jamie Beck |

| Styrelseordförande: | Adam Lundin |

| Antal anställda: | 86 |

| Nyckelpersoners ägande: | Cirka 2% |

| Lista: | First North |

| Börskurs | 150 kr |

| Antal aktier: | 130,7 miljoner |

| Börsvärde: | 19 605 Mkr |

| Nettokassa: | 1 368 Mkr |

| Resultatnivå, årstakt: | -120 MUSD |

Filo Corp (150 kr) är ett mineralprospekteringsbolag som äger kopparfyndigheten Filo del Sol i Vicuña-distriktet i Argentina. Fyndigheten kan eventuellt vara en av världens största ännu ej exploaterade.

Nu pågår arbetet med att kartlägga fyndighetens storlek genom provborrningar. Det är i dagsläget oklart när arbetet med att bekräfta fyndighetens storlek kommer att vara klart. Sannolikt handlar det om något eller några år. Nästa steg kommer vara att besluta om fyndigheten ska säljas, utvecklas till gruva i egen regi eller utvecklas genom ett samriskbolag.

Största ägaren är Lundinfamiljen med 34% av aktierna. Lundinsfären har även flera andra projekt i regionen. Bland annat har Lundin Mining kopparprojektet Josemaria som ligger 11 km från Filo. Även Lundinbolaget NGEx är verksamma i närområdet.

AFFÄRSVÄRLDENS SYN PÅ FILO

Det här är ett utvecklingsbolag utan betydande intäkter och med högtflygande planer, alltså en förhoppningsaktie. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier. Se även faktaruta längst ner.

1. INCITAMENT NYCKELPERSONER

Lundinfamiljen är tungt investerade i Filo som är deras tredje största innehav värdemässigt (om man bortser från den finansiella placeringen i Aker BP).

Flera personer i bolagsledningen har stora aktieinnehav i Filo. VD Jamie Beck äger aktier för 51 Mkr och prospekteringschefen (Vice President Exploration) Bob Carmichael för 63 Mkr.

Bolaget har även optionsprogram till nyckelpersoner. Optionerna är utgivna i många serier med olika teckningskurser och förfall. Maximal utspädning är 3,8%.

Filos nyckelpersoner har även en rörlig ersättning som betalas ut kontant en gång per år. Nivån bestäms av ett antal nycketal som mäter bolagets kortsiktiga utveckling.

2. TRACK RECORD NYCKELPERSONER

Anderna är den mest kopparrika regionen i värden och Chile är världens största kopparproducent. Regionen är även en betydande guldproducent. Lundinsfären har varit verksamma i Argentina sedan 90-talet då man först fick en stor framgång med bolaget International Musto med guld- och kopparprojektet Bajo de la Alumbrera som senare blev uppköpt. Därefter gjorde sfären ytterligare en succé i Argentina med bolaget Argentina Gold med guld- och kopparprojektet Veladero som senare också blev uppköpt och idag ägs av Barrick. International Musto genererade 1 757% i avkastning till de aktieägare som var med hela resan och Argentina Gold 1 091%.

Det prospekteringsteam som ligger bakom framgångarna med International Musto och Argentina Gold identifierade sedan Vicuña där Filo ligger som ett intressant uppslag för Lundinsfären.

Lundinsfären lyckades även genomföra det enorma kopparprojektet Tenke i Kongo (DRC) med stor framgång. Lundin Golds Fruta del Norte i Ecuador är en annan mer aktuell framgång.

3. TROVÄRDIGHET STRATEGI

BAKGRUND

Efter avyttringen av Veladero 1999 gick Lundin vidare med att förvärva landpaketet där Vicuña ingår. Vicuña ligger mellan två stora koppardistrikt. I Vicuña-distriktet som ligger på gränsen mellan Argentina och Chile fanns vid den här tidpunkten inga gruvor. VD Jamie Beck förklarar det historiskt svaga intresset för regionen med att Vicuña ligger väldigt avlägset och har varit svårt att ta sig till fysiskt och att prospekteringen i regionen därför historiskt varit svalt. Modern teknik som bättre satellitbilder förstärkte dock Lundins tes om att distriktet var värt att utforska.

Landpaketet där Filo ligger förvärvades av Argentina Gold 2002. En tid därefter samlade Lundinsfären många av sina mineralprospekteringsrättigheter (inklusive Filo) i NGEx som noterades 2009. NGEx valde med tiden att helt fokusera på Vicuña och avyttrade rättigheterna på annat håll. 2016 knoppades Filo av till ett eget bolag som noterades i Toronto och på First North i Sverige.

2019 gjordes ytterligare en uppdelning av NGEx då kopparfyndigheten Josemaria, som då ansågs vara det mest intressanta uppslaget i distriktet behölls i NGEx Resources och resterande rättigheter knoppades av till det nya bolaget NGEx Minerals som också noterades i Toronto. Därefter bytte NGEx Resources namn till Josemaria. 2022 blev Josemaria uppköpt av Lundin Mining. Det projektet är det längst gångna i distriktet.

Fyndigheten Filo del Sol knoppades av 2016 av från NGEx till Filo Corp som noterades i Kanada och på First North. 2019 presenterades en lönsamhetsstudie (pre-feasibility study) för en gruva vid Filo del Sol där bara det övre lagret kopparoxiden ingick. Vid tidpunkten var bara oxidlagret vid Filo utforskat och misstanken var att väldigt mycket mer värdefulla mineraler fanns utanför oxiden i så kallad sulfidmineralisering. Filo valde därför att vid tidpunkten inte gå vidare med det projektet utan att istället fortsätta prospektera för att kartlägga fyndighetens fulla storlek.

Idag är nuvärdet för det ursprungliga projektet 1,3 miljarder USD.

Filos strategi framåt är att prospektera Filo del Sol till den grad att man har en uppfattning om hur stor fyndigheten är. När fyndigheten är så utforskad att man har en bra bild av hur stor Filo är kommer beslut fattas om en gruva kommer att anläggas i egen regi/samriskbolag eller om fyndigheten kommer avyttras till en branschjätte. Intressant nog har australiensiska gruvjätten BHP de senaste åren köpt in sig i Filo Corp och är nu bolagets näst största ägare med 5% enligt Holdings.

Det är idag oklart hur fyndigheten är både på djupet och i alla väderstreck. Hur lång tid det kommer att ta att kartlägga Filo beror på hur stor fyndigheten är då man kommer fortsätta borra så länge borrproverna visar på substantiella förekomster av koppar, guld och silver.

GEOGRAFI

Lundinsfären har flera projekt i Filos närhet. Bland annat ligger Lundin Minings kopparprojekt Josemaria 11 km från Filo. NGEx Los Helados-fyndighet ligger bara 15 km från Filo.

I mars köpte Lundin Mining 51% av koppargruvan Caserones som ligger bara 17 km från NGEx fyndighet Los Helados. Caserones köptes av japanska handelshuset JX Nippon Mining & Metals som även äger 31% av Los Helados.

En sak som stökar till den politiska omgivning Filo behöver förhålla sig till är att ungefär 10% av fyndigheten ligger i Chile. Enligt VD Jamie Beck förenklar det faktumet inte arbetet med Filo men är heller inget stort problem. Det finns nämligen ett avtal mellan Argentina och Chile om hur gruvprojekt på gränsen mellan länderna ska hanteras. Avtalet möjliggör projekt på gränsen och gör att dubbelarbetet mot dubbla nationella myndigheter minimeras. Avtalet reglerar även hur till exempel skatteintäkter ska fördelas mellan länderna.

En utmaning för att förverkliga en gruva vid Filo är att få fram nödvändig infrastruktur. Dock kommer det att landa på Lundin Mining att lösa detta om Josemaria ska kunna drivas i produktion. Om Filo är så stort som indikerats kan nog projektet genomföras även om Josemaria av någon anledning inte skulle bli verklighet.

GEOLOGI

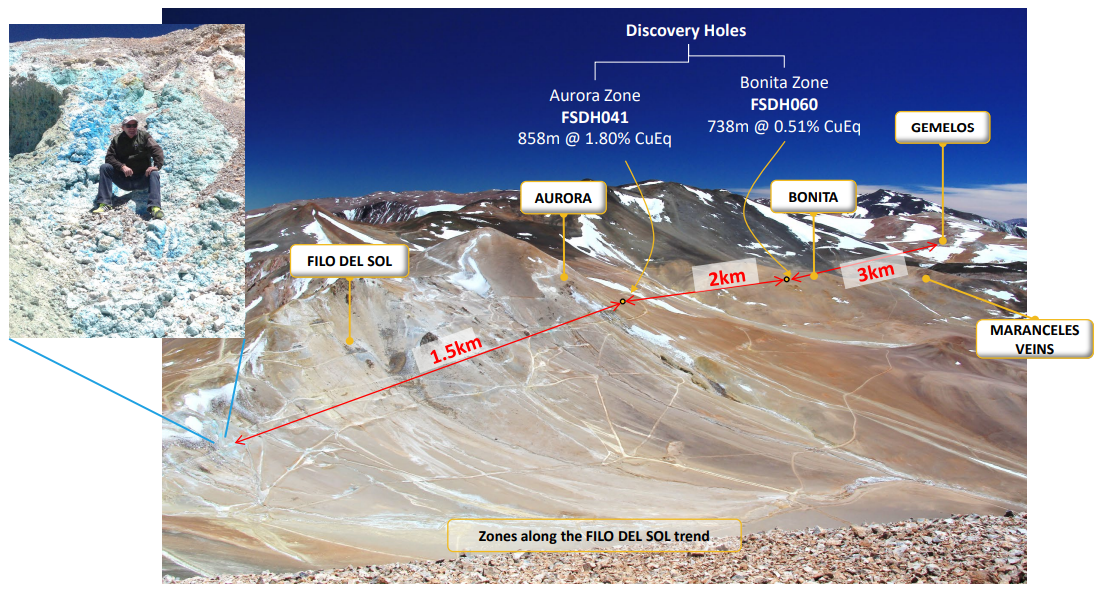

Den idag kända delen av Filo-fyndigheten är en kontinuerlig mineralisering över 5 km på längden (nordlig-sydlig riktning), ungefär 1 km bred (östlig-västlig riktning) och 1,5 km djup. Vart fyndigheten slutar är idag okänt i alla riktningar. Fyndigheten kommer därmed sannolikt att växa i och med ytterligare provborrning.

De djupaste borrhålen som hittills genomförts vid Filo är 1,4-1,8 km djupa och indikerar att fyndigheten går ännu längre ned. Det är idag svårt tekniskt att borra djupare och det är därför inte säkert att Filo kommer att borra mer på djupet. Fokus kommer istället att vara att kartlägga mineraltrendens storlek i de fyra väderstrecken.

Förutom koppar innehåller fyndigheten även substantiella mängder guld och silver. Det är dock koppar som står för merparten av värdet i Filo.

Filo har ännu inte gått ut men någon resursförteckning för de mineraler som hittats sedan 2018 (i sulfiden).

Enligt VD Jamie Beck har Filo potential att bli en av de tio om inte fem största kända kopparfyndigheterna i världen. Det skulle i så fall innebära att fyndigheten skulle behöva hålla någonstans mellan 20 och 70 miljoner ton kopparekvivalenter (1 ton kopparekvivalent är 1 ton koppar eller en blandning av koppar, guld och silver i den mängd som motsvarar värdet av 1 ton koppar). Som referens är det ungefär 4,5 miljoner ton koppar totalt kvar vid Bolidens största koppargruva Aitik.

Det återstår att vad halten är i hela Filo.

Vi har svårt att göra en kvalificerad bedömning av ledningens prognos för Filos storlek. För oss kokar det ned till om man litar på ledningen och Lundinarna vilket vi gör.

FINANSIERING

Filo hade vid halvårsskiftet motsvarande 1,4 miljarder kronor i kassan. Enligt bolaget ska det räcka igenom 2024.

Hur länge bolaget kommer behöva plöja ned stora belopp i borrning beror på hur stor fyndigheten är. Större storlek på fyndigheten vilket så klart är bra skapar därför samtidigt kapitalbehov för att finansiera ytterligare borrning.

Att bolaget har starka ägare i ryggen i Lundin och BHP kombinerat med den höga värderingen gör att vi ser förutsättningarna som goda att även framtida finansiering för ytterligare borrning kommer att kunna lösas till villkor som är bra för befintliga aktieägare.

Det är idag oklart exakt hur stora investeringar det skulle krävas för att ta Filo hela vägen till färdig gruva. Det handlar dock sannolikt om väldigt stora belopp. Lundin Minings relativt sett mindre projekt Josemaria väntas kräva investeringar över 5 miljarder USD.

POLITISKA FÖRUTSÄTTNINGAR

En faktor som påverkar Filo är den politiska utvecklingen i Argentina. Det är val i landet på söndag och för presidentposten är det dött lopp mellan tre kandidater. Idag styr den vänsterlutande Peronist-rörelsen landet och vi bedömer att även om det sittande styret har en positiv attityd till gruvprojekt finns det främst uppsida i förändringar i den politiska ledningen i Argentina.

4. NÖDVÄNDIGA ANTAGANDEN I OPTIMISTISKT SCENARIO

Här är de saker som mer eller mindre måste inträffa för att Affärsvärldens optimistiska scenario för bolaget ska bli verklighet.

- Det helt bärande optimistiska antagandet för att Filo ska bli en lyckad investering är att bolaget kan presentera en reserv- och resursförteckning som bevisar den storlek som ledningen indikerar.

- Ett annat viktigt antagande är att kopparpriset åtminstone står sig och inte på sikt blir betydligt lägre än idag. I så fall skulle Filo kunna bli en dålig investering trots att den indikerade storleken bekräftas. Vi tror dock snarare på uppsida än nedsida i kopparpriset.

OPTIMISTISKT SCENARIO

Vi har här målat upp ett optimistiskt scenario för hur Filo skulle kunna se ut 2026.

Vi tänker oss då att Filo har kommit så långt i prospekteringen att man presenterat en mineralresursföteckning där storleken på Filo fastställs till 50 Mton kopparekvivalenter vilket skulle placera fyndigheten bland topp fem i världen.

I och med att borresultaten faller bra ut är det i vårt scenario inget problem för Filo att finansiera sig. Finansieringen för provborrning löses med låg utspädning för befintliga aktieägare.

Outvecklade mineralfyndigheter värderas ofta på multipel av resurserna i backen. I vårt optimistiska scenario värderas Filo till 10 USD-cent per pund kopparekvivalent i backen. Det är högre än i de flesta transaktionerna som gjorts av kopparfyndigheter de senaste åren men återspeglar att Filo i scenariot i flera avseenden är en bättre fyndighet än de fyndigheter som bytt händer de senaste åren. Bland annat är Filo i vårt scenario större än de fyndigheter som varit föremål för transaktioner de senaste åren. Argentina som Filo ligger i är också ligger ett i sammanhanget stabilt land vilket är en viktig kvalitetsfaktor. Den högre multipeln återspeglar även att elektrifieringen i vårt scenario börjat driva upp kopparpriset till nya nivåer.

Vi ser det som ganska sannolikt att Filo någon dag kommer att bli helt eller delvis sålt till någon av gruvbranschens globala jättar.

| Filo | Idag | Tänkbart 2026 |

| Avklarad milstolpe | Kartlagt fyndigheten ungefär med dimensionerna 5×1,5×1 km. Fått in BHP som strategisk investerare. | Reserv- och resursförteckning som bevisar resurser som fastställer Filo som en fyndighet bland världens största |

| Kommande värdedrivare (i) | Fortsatt positiva borresultat.

Fyndighetens storlek presenterad. |

Stigande kopparpris, nya signifikanta fynd eller uppköpsbud. |

| Värderingsmodell (ii) | 10 USD-cent per pund kopparekvivalent | |

| Resultatnivå, årstakt | Cirka -120 MUSD | Cirka -120 MUSD |

| Börsvärde, Mkr (iii) | 19 605 Mkr | 50 000 Mkr (baserat på 50 Mton) |

| Optimistisk vinstchans (iv) | 155% |

PESSIMISTISKT SCENARIO

Filo är ännu i förhoppningsskedet och saknar intäkter. Börsvärdet är 20 miljarder kr. Om projektet inte går att driva framåt eller måste modifieras väsentligt så är nedsidan i en investering mycket stor. En sak som sänker nedsidan mot andra förhoppningsbolag är att mineralfyndigheterna har ett värde som går att realisera genom försäljning.

AFFÄRSVÄRLDENS SLUTSATS

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Vi tror starkt på Filo och ser även bolaget som en intressant temainvestering för den som tror på att elektrifieringen kommer driva fram ett stort underutbud av koppar. Haken är att Filos värdering är så hög att frågan är om uppsidan överväger de risker som ändå finns med sådana här projekt. Att Lundinarna i relativ närtid köpt mer aktier på kurser över nuvarande gör att vi ändå väger över till ett köpråd för Filo.

| Tio största ägare i Filo | Värde (Mkr) | Andel |

| Familjen Lundin | 6 736,6 | 34,1% |

| BHP Group Limited | 1 003,9 | 5,1% |

| C. Ashley Heppenstall | 369,9 | 3,2% |

| VanEck | 588,6 | 2,8% |

| T. Rowe Price | 457,2 | 2,2% |

| BlackRock | 307,1 | 1,5% |

| Jupiter Asset Management | 288,2 | 1,4% |

| Global X Management Company LLC | 274,5 | 1,3% |

| Adam I. Lundin | 184,8 | 0,9% |

| Wojtek Wodzicki | 150,0 | 0,7% |

| Tre största insiders | Värde (Mkr) | Andel |

| Bob Carmichael | 64,0 | 0,3% |

| Jamie Beck | 50,9 | 0,3% |

| Trevor D’Sa | 5,6 | 0,0% |

| Källa: Holdings |

SÅ SER AFFÄRSVÄRLDEN PÅ FÖRHOPPNINGSBOLAG

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Affärsvärldens åsikt börja med nyckelpersonerna i projektet.

- Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

- Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

- Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

- Nödvändiga antaganden i optimistiskt scenario. Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Affärsvärldens slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Affärsvärlden sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

1 eller 2 = Sälj

3 eller 4 = Neutral

5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser