Analys Ework

Ework jobbar i medvind

Ework kan beskrivas som en plattform där IT-konsulter möter konsultköpare på smidigaste sätt. Det här är en modell som på senare år blivit väldigt betydelsefull på IT-konsultmarknaden. Nischen kallas för konsultmäklare och Ework är en ledande aktör bland allt färre konkurrenter.

Med konsultmäklare får konsultköpare enklare hantering och kan kvalitetssäkra en rad processer som underlättar nyttjandet av mindre konsultföretag, vare sig de har unik spetskompetens eller är mer av resurskonsulter.

**För konsultbolagen **är konsultmäklaren ofta enda sättet att komma in som leverantör åt stora konsultköpare som ofta kräver ramavtal, vilket bara större aktörer som Ework kan få.

Ework gör tillför alltså betydande nytta för både kunder och leverantörer. Konsultmäklare har dessutom en position som alltmer börjar likna ett naturligt oligopol. Ovanpå det är Ework ett välskött bolag med låga kostnader och en plattform som möjliggör snabb och lönsam tillväxt.

Marknaden för konsultmäklare växer snabbt och till skillnad från IT-konsultmarknaden i övrigt syns inga begränsningar i form av personalbrist eller strukturella bromsar när “offshoring” eller “molnet” reducerar efterfrågan på nordiska konsulter.

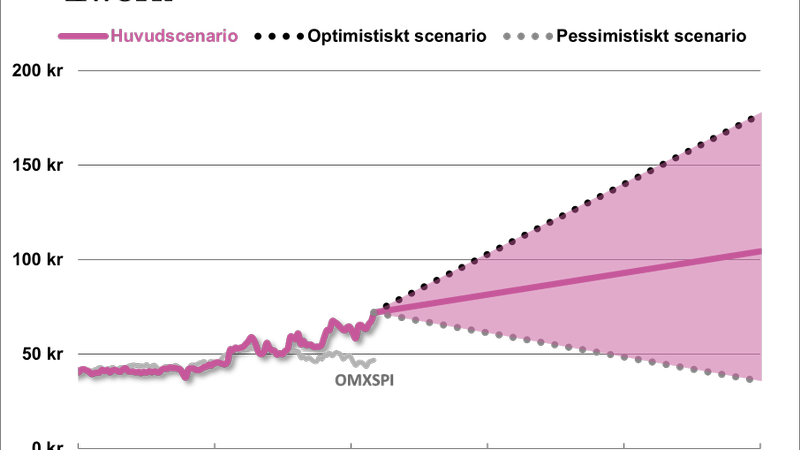

Med sin strategiskt starka position på en växande marknad så anser vi att ett välskött bolag som Ework bör värderas till en klar premie jämfört med vanliga IT-konsulter. Blickar vi några år framåt i tiden så visar vårt huvudscenario ett bolag som 2018 omsätter 10,5 miljarder kronor och tjänar cirka 140 Mkr i rörelsen. En blygsam värdering på 12 gånger den rörelsevinsten innebär att aktien ska upp över 100 kronor, inräknat utdelningar, inom säg 24 månader.

Kassaflödet är urstarkt och direktavkastningen på 4,5 procent begränsar nedsidan från dagsnivån 73 kronor.

**Hotet mot Ework **är om den spartanska bruttomarginalen krymper snabbare än vad Ework kan växa vilket skulle pressa ner rörelsemarginalen från dagens redan låga nivå 1,3 procent. Då finns rejäl fallhöjd i aktien men vi ser risken för detta som relativt liten. Och i andra vågskålen finns ett mer optimistiskt scenario där Ework faktiskt lyckas få upp marginalerna lite grann. Det krävs egentligen väldigt lite för att Ework nästnästa år ska ha en marginal på 1,7 procent, motsvarande en vinst per aktie på 9,20 kronor. Med en lite generösare värdering så kan aktien då utan vidare stå närmare 180 kronor. Det är visserligen inte vårt huvudscenario men visst räknar vi med fortsatt medvind för Ework.

Fördjupad analys Ework

Ework som bolag

Ework är en så kallad konsultmäklare inom IT, telekom, teknik och verksamhetsutveckling. Affärsidén går i korthet ut på att förmedla enskilda konsulter och mindre konsultbolag till stora köpare av konsulttjänster. Bolaget grundades år 2000 och har på relativt kort tid blivit ett reellt hot för de traditionella konsultbolagen som anställer egna konsulter. I koncernens nätverk finns idag över 65 000 konsulter varav drygt 5 000 är på uppdrag. För att hantera denna affär har Ework knappt 200 egna anställda. Koncernen omsätter idag drygt 6 miljarder kronor men marginalerna är låga. Verksamhet bedrivs i Norden och Polen, men Sverige är den absolut viktigaste marknaden med 83 procent av omsättningen.

Eworks affärsmodell

Som konsultmäklare anställer Ework inga egna konsulter. I stället använder bolaget ett nätverk av anslutna konsulter för att förmedla rätt konsult till rätt projekt ute hos kund. Jämfört med de traditionella konsultbolagen kan därför den egna organisationen hållas lövtunn och kostnadslätt, samtidigt som man lassar över risken för att en konsult ska sitta utan uppdrag på konsulterna själva. En konsultmäklare kan även göra det möjligt för konsulter som vill jobba i egen regi att komma åt projekt i större företag som annars inte hade varit tillgängliga för mindre konsultbolag.

En kundrelation kan ofta börja med att Ework endast levererar en eller ett fåtal konsulter, som en av flera leverantörer. Om affären utökas kan ett ramavtal sättas upp där kunden kan ropa in konsulter enligt de villkor som gäller i avtalet. I extremfallet kan en kund outsourca samtlig hantering av konsultinköp till konsultmäklaren. Dessa avtal kan i sådana fall omfatta flera hundra miljoner kronor i omsättning, och konsultmäklaren har ofta anställda på plats hos kunden för att hantera denna volym. Även om detaljerna kan variera från kontrakt till kontrakt får Ework i grunden betalt för de konsulttimmar som hyrs in via företaget. Ework hyr sedan i sin tur in underkonsulter för en något lägre kostnad än vad man själv får betalt från sin kund. Här tar bolaget alltså ut en mellanskillnad på ett par procent, vilket i slutändan blir bolagets bruttomarginal. För de riktigt stora outsourcingkontrakten är denna bruttomarginal ofta väldigt låg.

I traditionella konsultbolag med egna anställda är ofta löneökningar ett problem. Även när det är högkonjunktur begränsas lönsamheten av högre ersättningar och kostnader för högre personalomsättning. Detta kan sedan klämma åt bolaget i ordentligt i lågkonjunktur, när lönerna är kvar på höga nivåer samtidigt som kunderna försöker pressa priser. Med konsultmäklarmodellen är detta inte något problem då man alltid skär emellan några procent oavsett konsultens ersättningsnivå.

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 6 089 | 7 307 | 8 768 | 10 522 |

| – Tillväxt | 29.1% | 20.0% | 20.0% | 20.0% |

| Rörelseresultat | 78 | 95 | 114 | 137 |

| – Rörelsemarginal | 1.3% | 1.3% | 1.3% | 1.3% |

| Resultat efter skatt | 60 | 72 | 87 | 106 |

| Vinst per aktie | 3.49 | 4.20 | 5.10 | 6.20 |

| Utdelning per aktie | 3.25 | 3.75 | 4.50 | 5.50 |

| P/E | 20.6 | 17.1 | 14.1 | 11.6 |

| EV/EBIT | 15.4 | 12.7 | 10.6 | 8.8 |

| EV/Sales | 0.2 | 0.2 | 0.1 | 0.1 |

Eworks marknad

Ework uppskattar att storleken på den nordiska konsultmarknaden inom IT, telekom, teknik och verksamhetsutveckling är en bra bit över 300 miljarder kronor. Här finns dock mängder med olika aktörer, från enmanskonsulter till konsultbolag med tusentals anställda, som alla vill ha en del av kakan. Framgången för konsultmäklarna har pressat traditionella konsultbolag som har fått det svårare att öka priserna samtidigt som deras kostnader ökar när lönerna stiger. Sådan framgång går dock sällan obemärkt och för några år sedan slogs ett flertal konsultmäklare om kontrakten, där ZeroChaos (tidigare Madeo) var mest framträdande. Eworks bruttomarginal minskade kraftigt från 9 procent 2011 till 5 procent idag. Denna minskning beror främst på att bolaget har åtagit sig fler uppdrag av outsourcingkaraktär där marginalerna är lägre, men det är inte otänkbart att priserna även har pressats på grund av hårdare konkurrens eller som ett försök att hålla konkurrensen borta. Det positiva är att bolaget idag uppger att man ser betydligt mindre av tidigare konkurrenter ute på marknaden. Risken för konkurrens kvarstår dock, och det är inte omöjligt någon försöker utmana Eworks ledande ställning genom att prisa ner sig.

Eworks strategi och mål

Ework lanserade nya finansiella mål den 18 februari som gäller för åren 2016-2020. Bolaget strävar efter att uppnå en genomsnittlig årlig omsättningstillväxt på 20 procent, samtidigt som vinsten per aktie i genomsnitt ska öka med 20 procent per år. Denna strategi anser bolaget är rimlig då man ser framför sig ett strukturellt skifte på arbetsmarknaden, från trygga fasta anställningar mot mer konsultarbete i projektformat. Det finns dessutom mycket kvar att göra på befintliga marknader – penetrationsgraden är fortfarande låg och det finns många företag som fortfarande har dålig kontroll över sina konsultinköp. I andra hand kan expansion ske på ytterligare någon ny geografisk marknad.

I relation till Eworks historiska prestation är det här trovärdiga mål. Bolaget har historiskt växt med mer än 20 procent årligen i flera års tid. Lyckas man bibehålla nuvarande rörelsemarginal ska vinsten per aktie hänga med i samma takt, även om det kommer förekomma betydligt större svängningar här med tanke på att små temporära marginalförändringar ger stor effekt på resultatet. Eworks tidigare finansiella mål var att 2015 omsätta 5 miljarder kronor med en rörelsemarginal på 5 procent. Omsättningsmålet klarade man galant, men rörelsemarginalmålet är inte längre rimligt när till och med bruttomarginalen i koncernen är under 5 procent. Det tidigare målet tog inte höjd för de senaste årens stora inslag av övertagsaffärer av outsourcingkaraktär. Men dessa är nu känd materia och de nya målen tar höjd för viss fortsatt bruttomarginalpress som dock kompenseras av hävstången som uppstår när omsättningen ökar snabbare än övriga kostnader.

Eworks aktie

Till en börskurs kring 72 kronor har eWork ett börsvärde på 1,2 miljarder kronor. Bolaget ägs till 27 procent av familjen Salén, en anrik industrifamilj som gjort comeback via bland annat fastighetsbolaget Sagax. Avanza Pension står som ägare av 18 procent av bolaget, men detta utgörs i huvudsak av aktier som Eworks grundare Magnus Berglind äger via kapitalförsäkring. Finansmannen Sven Hagströmer var länge var djupt engagerad i Ework men han sålde ut sina aktier varpå forna kollegan Mats Qvibergs bolag Öresund istället köpte in sig som storägare i Ework. Mats Qviberg var den som gjorde rätt och Öresund äger nu 10 procent av Ework.

Utvecklingen på aktien har varit stark under det senaste året då rörelsemarginalen sakta vänt uppåt efter att ha varit nere och vänt kring 1 procent. Historiskt har aktien värderats kring 10 gånger rörelseresultatet (EV/EBIT) men nu är den något dyrare och handlas till 12,7 gånger vårt estimat för 2016 års rörelseresultat. Men det är verkligen ingen hög värdering givet den unika positionen på konsultmarknaden och tillväxtförutsättningarna. När lönsamheten är så låg som den är i Eworks fall blir bruttomarginalen och rörelsemarginalen avgörande för aktiens utveckling. Bruttomarginalen kommer sannolikt att sjunka lite allteftersom outsourcingaffären med låg marginal fortsätter att växa som andel av den totala omsättningen. Samtidigt ser bolaget lägre konkurrens just nu vilket är positivt för bruttomarginalen. Ökat utnyttjande av Eworks factoringliknande tjänst Pay Express, där konsulten får betalt i förskott, kan också ge viss positiv påverkan på bruttomarginalen. När det gäller rörelsemarginalen flaggar bolaget för att vissa kostnadsökningar kan komma framöver för att kunna hantera framtida tillväxt. I grunden är dock affärsmodellen relativt skalbar och därför räknar vi med bibehållen rörelsemarginal även om bruttomarginalen skulle sjunka ner mot 4 procent, som i vårt huvudscenario. Om bruttomarginalen däremot blir högre så bör den höga tillväxten kunna leda till väsentligt högre rörelsemarginaler.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.