Analys Zalando

En sladdrig sak från H&M

När vi vid årsskiftet skrev om H&M fann vi aktien köpvärd även om vi ägnade mycket utrymme åt att lyfta fram de eventuellt mörka molnen på himlen.

1. Konkurrensen har ökat. Tidigare var H&M nästan ensamt om att vara en stor, känd och snabbväxande klädkedja med både bredd, hög modegrad och superbra priser. Nu vimlar det av jämbördiga konkurrenter.

2. E-handeln växer på butikernas bekostnad. En av H&M:s absoluta styrkor är att man är oerhört skicklig på att etablera nya butiker. Den snabbt växande e-handeln urholkar dock värdet av att vara duktig på att växa ett butiksnät. H&M är inte alls så starka inom e-handel och frågan är hur länge till framgång bör mätas i antal butiker? Och aktörer som Zalando tar marknadsandel (se faktaruta nedan).

3. H&M har inte längre den snabbaste och billigaste affärsmodellen. Länge låg H&M i den absoluta framkanten sett till design, inköp, logistik och sortiment. Nya affärsmodeller och innovationer gör att andra aktörer nu kan vara väsentligt billigare eller snabbare än H&M. Först ut var Zara och nu kan aktörer som irländska Primark ha priser långt under H&M.

Brasklapparna till trots så köpte vi vid årsskiftet H&M till SvD Börsplus aktieportfölj. Sedan dess har aktien varit en besvikelse för oss och H&M har till och med gått lite sämre än index.

Vad har hänt i bolaget sedan sist?

- Omsättningen är upp 8 procent under det brutna helårets första kvartal. Det höjer ribban för att klara analytikernas förväntningar att H&M ska växa 10 procent för helåret.

- Den viktiga bruttomarginalen backar från 55,2 till 52 procent vilket förklaras med dyrare dollar och mer reor.

- “Mycket tillfredställande utveckling omsättnings- och resultatmässigt” för H&M:s spirande satsning på e-handel.

En annan uppmärksammad nyhet var en säljanalys från Morgan Stanley där de sätter riktkursen 160 kronor per H&M-aktie. Enligt Morgan Stanley har H&M:s rörelsevinst per kvadratmeter butiksyta halverats sedan 2007 då den låg på 10 900 kronor. I fjol beräknas den ha legat på 5 200 kronor per kvadratmeter. Morgan Stanley räknar sen aggressivt med att den trenden ska fortsätta vilket i förlängningen skulle leda till dramatiskt fallande vinster. Vi fäster oss dock inte särskilt vid just denna analys. Det är ju lite goddag yxskaft att säga att om

resultatet per enhet sjunker så kommer marginalen pressas. Att så skett i H&M sedan 2007 är inte direkt någon nyhet.

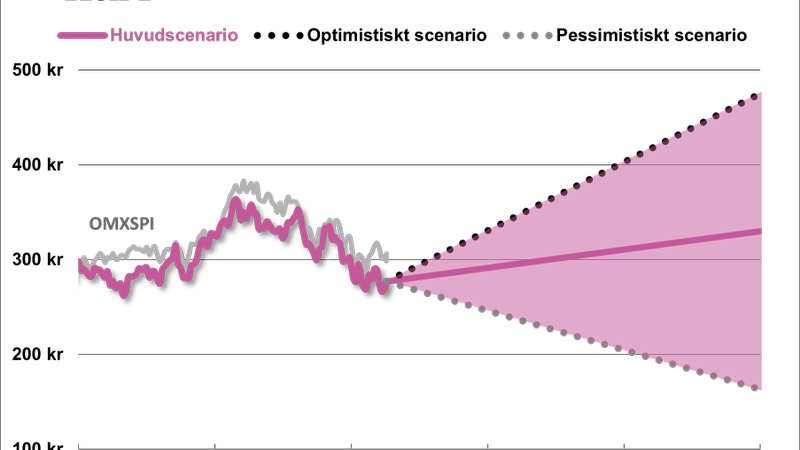

Vad säger vi om aktien? Blickar vi ett par år ut så har vi ett bolag som i vårt huvudscenario växer med max 10 procent per år och tjänar 14-15 procent i rörelsen. Det är sämre än H&M någonsin presterat och det ger ändå en vinst på uppåt 17 kronor per aktie. Ett skuldfritt bolag med stabil hygglig tillväxt och många kvaliteter (konkurrensen och e-handeln till trots) kan man utan vidare värdera till 20 gånger vinsten (p/e-tal).

Det blir en aktie som inklusive utdelningar har avkastat drygt 30 procent eller kanske 15 procent per år. Det är tillräckligt bra för att vi ska behålla köprådet.

Zalandos tillväxt

Den Kinnevikägda tyska e-handelsjätten Zalando omsätter redan lika mycket som H&M i Europa och har flera intressanta framtida tillväxtspår. Ett är strategin att utveckla sig från handlare till att vara en ”plattform” för andra. Varumärken och oberoende butiker kan/ska kunna använda Zalandos plattform för att nå e-handelskunder. Det rör sig om ett handelsplatsupplägg där varumärken säljer från eget lager via Zalandos sajt mot att det tyska bolaget får kommission på intäkten Lite påminnande om Amazon.

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 180 861 | 200 756 | 220 831 | 242 914 |

| – Tillväxt | 19,4% | 11,0% | 10,0% | 10,0% |

| Rörelseresultat | 26 942 | 26 098 | 30 916 | 35 223 |

| – Rörelsemarginal | 14,9% | 13,0% | 14,0% | 14,5% |

| Resultat efter skatt | 20 898 | 20 265 | 23 986 | 27 356 |

| Vinst per aktie | 12,63 | 12,20 | 14,50 | 16,50 |

| Utdelning per aktie | 9,75 | 10,00 | 11,50 | 13,50 |

| P/E | 22,0 | 22,8 | 19,2 | 16,9 |

| EV/EBIT | 16,6 | 17,2 | 14,5 | 12,7 |

| EV/Sales | 2,5 | 2,2 | 2,0 | 1,8 |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.