Analys IPO-guiden Ellwee

Ellwee – elfordon till börsen

Ellwee (teckningskurs 2,50 kr) utvecklar, tillverkar och säljer ensitsiga eldrivna fyrhjulingar. Företaget grundades 2015 och är baserat i Trollhättan, där bolaget också har egen produktionsanläggning. Ellwee har idag 9 anställda.

Bolaget tillverkar idag ett eldrivet fordon kallat Modell X. Denna modell finns i två varianter anpassade för golfbanor samt så kallade gated communities och resorts.

Försäljningen startade i slutet av sommaren 2020. Ellwee har särskilt fokus på delstaterna Kalifornien och Florida i USA och på de sydeuropeiska länderna. Anledningen är att golfsäsongen är längre samtidigt som köpkraften sägs vara stark.

Ellwee genomför nu en emission av units inför listning på First North. Erbjudandet uppgår till 45 Mkr och efter kostnader beräknas bolaget tillföras 40 Mkr. En unit kostar 20 kr och består av åtta nyemitterade aktier och två olika teckningsoptioner.

En teckningsoption ger rätt att teckna en ny aktie i Ellwee för 2,50 kr styck. Detta under perioden 1 maj – 31 maj 2021 (TO1) respektive 1 november – 30 november 2021 (TO2). Tecknas båda emissionerna så tillförs bolaget totalt ytterligare 11 Mkr (5,6 + 5,6).

Emissionen är säkerställd av teckningsåtagare till 78%. Emissionslikviden ska användas till att accelerera tillväxten inom golf och etablera bolagets produkter inom nya marknadsområden. Cirka två tredjedelar av likviden ska användas till lager och inköp för att fortsätta leverera på bolagets ordrar.

LÄS MER OM ELLWEE OCH ANDRA NOTERINGAR PÅ IPO-GUIDEN

| IPO-GUIDE | Ellwee |

| Lista | First North |

| Omsättning rullande tolv månader | 0 Mkr |

| Antal anställda | 9 |

| Teckningskurs | 2,50 kr |

| Rådgivare | Eminova |

| Storlek på erbjudande | 45 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 108 Mkr |

| Emissionskostnad | Cirka 5 Mkr (11,1% av erbjudandet) |

| Säkrad andel av IPO* | 78% |

| Investerare som ska teckna i IPO | Alexander Albedj, Arastoupour & Persson Invest, Gerhard Dal, Polynom Investment, Edvard Berglund via bolag, m.fl. (78% i åtagande) |

| Garanter | – |

| Flaggor** | Två flaggor |

| Sista teckningsdag | 2021-01-11 |

| Beräknad första handelsdag | 2021-01-19 (8 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Två flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 262 granskade börsnoteringar är 1,5 flaggor för miljardbolag, 2,9 för småbolag och 4,0 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar två flaggor i Ellwee

# Säljsugen storägare i förhoppningsbolag

Bolag i tidiga skeden gör nyemission för att de behöver pengarna. Det är en flagga om det samtidigt finns storägare som verkar vilja sälja egna aktier i bolaget. (Exempelvis kort lock-up.) Dels är det lite illojalt att “konkurrera” om aktieköparnas kapital med bolaget. Dels tyder det på en klen tilltro till bolagets framtid.

De flesta större aktieägare i Ellwee har lock up om 90% av sitt innehav under 3 månader. Det är väsentligt kortare tidsperiod än de 12 månader som brukar gälla IPO. Den största ägaren vid noteringen, Arastoupour & Persson Investment (där GW Persson ingår som ägare), har rätt att inom tre månader från notering sälja halva sitt innehav. Detta signalerar inte långsiktig tro på bolaget. Vi hissar en flagga.

# Bristfällig information

Det är en flagga om man anar eller vet att det saknas viktig information i prospektet. Exempel på detta är att det saknas information om emissionskostnader, intressekonflikter, teckningsåtagare etc. Hit räknar vi också rejält vilseledande information.

Av prospektet framgår det att både nyemission av aktier och att konvertibler konverterats, men någon information om teckningskurs finns inte.

I prospektet saknar vi också uppgifter om Certified Adviser och om personer i styrelse och ledning varit engagerad i bolag som försatts i konkurs.

Vi utdelar en flagga.

AFFÄRSVÄRLDENS SYN PÅ ELLWEE

Det här är ett utvecklingsbolag med små intäkter och med högtflygande planer, alltså en förhoppningsaktie. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier. Se även faktaruta längst ner.

1. INCITAMENT NYCKELPERSONER

Ledning och styrelse äger knappt 6% av bolaget efter noteringen, givet en fulltecknad emission. Det är inte så högt. Ledningen och styrelsen tecknar inte heller aktier i erbjudandet. De har däremot tecknat lock up-avtal på 100% av aktieinnehavet under 12 månader.

VD Håkan Kjellqvist äger drygt 623 000 aktier eller 1,4% av bolaget efter emissionen. Kjellqvist äger därutöver 500 000 optioner som del av incitamentsprogram. CFO Jim Larsson äger drygt 415 000 aktier eller 1% och har 400 000 optioner. Ordförande Hans Linnarson har 300 000 optioner. Ledamot Alexander Schoeneck är bolagets sjätte största ägare med drygt 1 418 000 aktier motsvarande 3,3% av bolaget. Han har också 300 000 optioner. En option ger rätt att teckna en aktie för 6 kr under Q4 2023. Dessa kan tillföra bolaget knappt 26 Mkr.

Största ägare, givet en fulltecknad emission, kommer vara Arastoupour & Persson Investment AB med 9,7% av aktierna. Holdingbolaget delägs av Leif GW Persson. Arastoupour & Persson Investment tecknar units för 3 Mkr i samband med emissionen. Arastoupour & Persson Investment AB har en lock-up om 50% av aktierna under 3 månader vilket gav en flagga för “Säljsugen storägare” i IPO-guidens granskning.

Näst största ägare är Per Berglund. Berglund tecknar units i erbjudandet för 1,54 Mkr. Den som tecknar flest units är Alexander Albedj. Han tecknar för 8 Mkr eller motsvarande 17,8% av erbjudandet. Albedj är styrelseordförande i Enad Global 7 och ZignSec.

2. TRACK RECORD NYCKELPERSONER

VD, CFO, produktionschef och samtliga i styrelsen har alla börjat sina roller under 2020. VD Håkan Kjellqvist var tidigare Global Sales & Marketing Director på bolaget (då Svensk elbilsutveckling AB) sedan 2019. En liknande roll hade han tidigare även på Range Servant AB och dess amerikanska dotterbolag. Range Servant är en ledande leverantör av driving range utrustning till golfanläggningar. Företaget säljer bland annat bollautomater, bolltvättar och bollplockare.

CFO Jim Larsson är ingenjör och civilekonom och sitter i styrelsen för en handfull bolag. Produktionschef Klas Norlenius har tidigare varit designingenjör på Combitech under några år och sedan produktchef för Svensk elbilsutveckling mellan 2018-2020. Styrelseordförande Hans Linnarson är ingenjör och tidigare VD, koncernchef och styrelseledamot för Husqvarna. I övrigt sitter han i styrelsen för ett antal bolag. Däribland som styrelseordförande i värmepumpsbolaget Nibe.

De tidigare grundarna Mathias Lindmark och Viggo Hansson har helt lämnat bolaget. Det är oklart varför och när.

3. TROVÄRDIGHET PRODUKT OCH STRATEGI

Det finns konkurrens inom elfordonsmarknaden men Ellwee bedömer att det finns få premiumfordon och speciellt inom golfsegmentet, där bolaget har sitt fokus. Trenden med ensitsiga elfordon kan öka kommande år till följd av covid-19, menar bolaget. På golfbanan kan varje spelare ha ett eget fordon vilket sparar tid för spelarna.

Emissionslikviden ska bland annat användas till att accelerera tillväxten inom golf och etablera bolagets produkter inom nya marknadsområden. En konkurrensfördel bolaget lyfter fram är att fordonen skulle lämpa sig väl även för exempelvis nöjesparker, campingar och flygplatser.

Modell X som finns i två varianter har en räckvidd på 65-90 km och en topphastighet på 26 km/h.

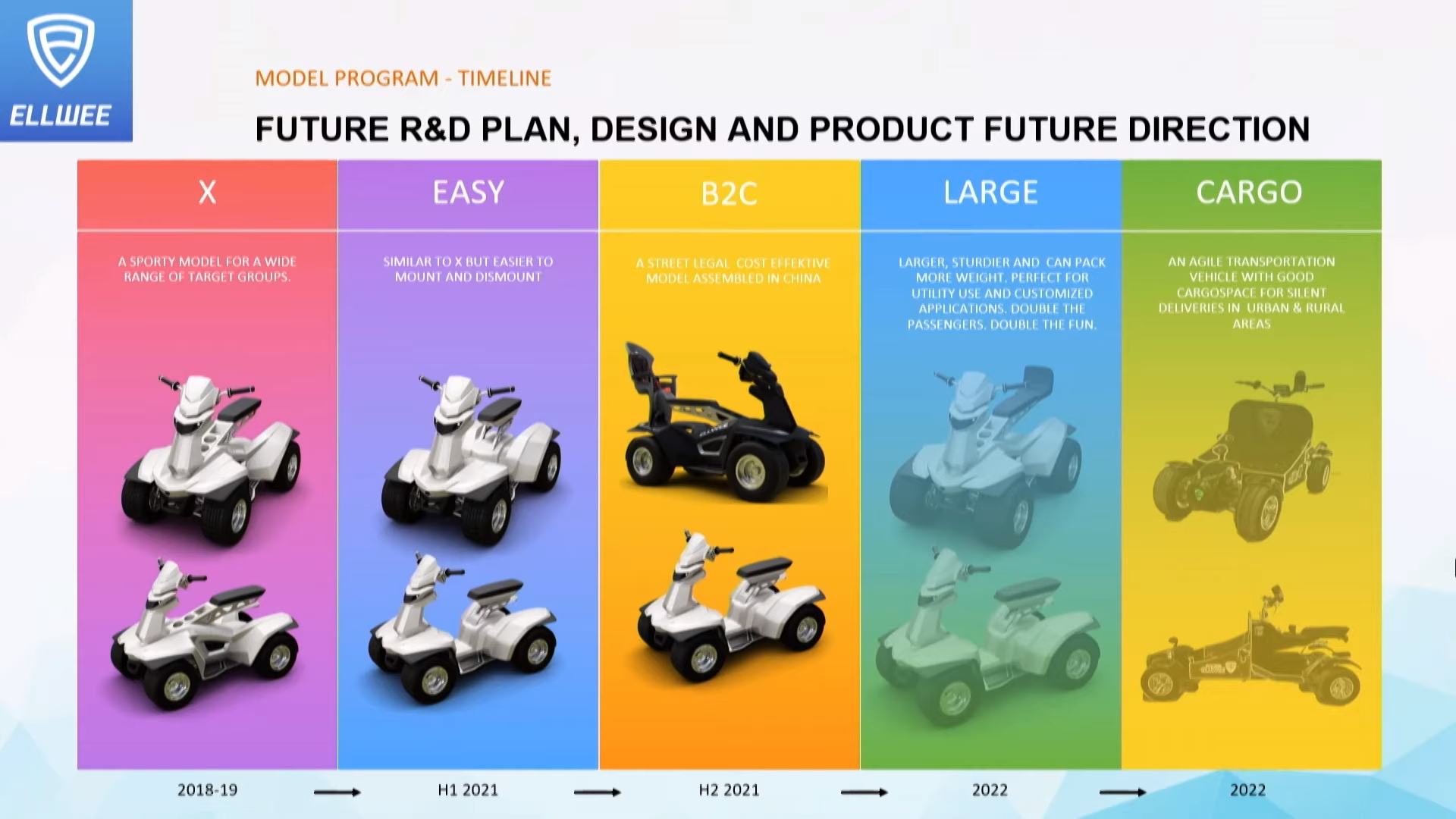

Utveckling pågår också av en ny modell kallad Ellwee Easy. Även denna modell ska finnas i två varianter, en för gated communities och en för stadsmiljöer. Den senare versionen ska kunna köras på allmän väg och EU-tillståndsprocessen för detta väntas påbörjas våren 2021. Ett sådant tillstånd innebär att fordonet klassas som EU-moped och att fordonet klarar alla krav med avseende på prestanda, konstruktion och säkerhet. Easy ska ha ett lägre insteg, alltså vara lättare att stiga på och av, och därför passa en bredare kundgrupp. Längre fram ligger även fler modeller i pipeline. Se bild nedan.

Ellwee sköter som sagt produktionen själv i fabriken i Trollhättan. Bolagets främsta leverantörer finns i Sverige och Kina. Fordonen är modulbaserade vilket ger en kostnadseffektiv och enkel skräddarsydd produktion, menar bolaget. Utvecklingen har skett med hjälp av den fordonskompetens som finns i Trollhättan, bland annat via ett samarbete med T-Engineering (ägs av kinesiska Dongfeng). Produktutvecklingen kommer skötas huvudsakligen internt framöver, men även externa konsulter kommer användas.

Kort historik

Befintlig verksamhet startades i bolaget Svensk elbilsutveckling AB år 2015. Ellwee AB förvärvade verksamheten genom ett inkråmsöverlåtelseavtal i juni 2020 för 13,7 Mkr. Ellwee AB var tidigare ett vilande AB och hade under 2019 ingen omsättning. Omsättningen i Svensk elbilsutveckling uppgick till 1 Mkr under 2019. Rörelseresultatet var -12 Mkr. Den ej reviderade omsättningen för Ellwee för perioden januari-augusti 2020 var knappt 0,3 Mkr. Rörelseresultatet under samma period var ca -12,8 Mkr.

2017 satsade Ellwee på att expandera och sökte kapital. Investerarna drog sig dock ur och expansionsplanerna fick läggas på is. En av investerarna var hörlursbolagets Zound industries grundare Konrad Bergström. Han har senare istället satsat på sitt bolag Xshore som tillverkar elektriska båtar.

Range Servant beställde 35 fordon år 2017. Men ordern realiserades aldrig. Kanske var det därför investerarna drog sig ur. Under sommaren 2018 meddelades att bolaget nått ett försäljningsavtal med Costco i USA och att fordonen skulle bli tillgängliga via Costcos hemsida från och med Q3 2018. Även detta realiserades dock aldrig på grund av att villkoren som bolaget fick ansågs för dåliga.

VD Håkan Kjellqvist har tidigare erfarenhet från arbete hos Range Servant som är en ledande leverantör av driving range utrustning till golfanläggningar. Det förefaller därför inte helt otänkbart att Range Servant skulle kunna bli en kund i framtiden?

Konkurrenter & andra elfordon

Inom golfsegmentet konkurrerar Ellwee med traditionella golfbilar. EZGO, Club Car, Yamaha är alla stora bolag som tillverkar golfbilar. Dessa bolag har dock inte några ensitsiga fordon. Det är dock möjligt att de börjar tillverka fordon liknande Ellwees i framtiden. Det är en risk.

Det finns fler svenska noterade företag som tillverkar mindre elfordon. Två exempel är Inzile och Zoomability. Inzile tillverkar mindre lastbilar och Zoomability tillverkar en terränggående fyrhjulsdriven rullstol. Inget av bolagen är därför konkurrenter till Ellwee men kan ändå ge insikter om elfordonsmarknaden.

Båda bolagen noterades 2019. Inzile har kunder som Bring och Ramudden. Aktien har utvecklats stark (upp över 500% sedan IPO) och börsvärdet är idag över 1 miljard kronor. Zoomabilitys börsresa har hittills inte varit lika lyckad och börsvärdet är cirka 30 Mkr. Något mer än vid noteringen. Zoomabilitys kunder är funktionshindrade privatpersoner.

Strategi

Värdedrivaren i dessa bolag är antal sålda enheter. Ellwee kommer främst använda sig av lokala distributörer. Med icke exklusiva distributionsavtal. Men bolaget kommer också använda sig av direktförsäljning.

Tanken är även att utveckla affärsmodellen med nya intäktsvertikaler:

- Direktuthyrning till slutkunden. Den kan vara en stor engångskostnad för en golfanläggning eller resort att köpa in en större flotta av fordon initialt. Detta vill Ellwee lösa genom att erbjuda direktuthyrning till slutkunden. Anläggningen tillhandahåller en plats för fordonen och Ellwee står för service. Golfbaneägaren får 20% av intäkterna.

- Förskottsbetalning. Här vill Ellwee börja ta betalt mer i förskott istället för på kredit. Bolaget avser i framtiden ta 50% i förskott vid beställning samt 50% vid leverans.

Strategin med förskottsbetalning känns riskabel. Att få betalt i förskott är självklart bra men att begränsa köp på kredit kan istället ge negativ effekt på försäljningen. Frågan är hur många i USA som vill betala i förskott för en oprövad produkt från ett litet bolag i Sverige. En bättre strategi vore troligen att förenkla kreditköpen för att öka försäljningen.

Fokus, pris & orders

Bolaget har särskilt fokus på delstaterna Kalifornien och Florida i USA och på de sydeuropeiska länderna. Anledningen är att golfsäsongen är längre samtidigt som köpkraften sägs vara stark.

Priset per fordon beroende på modell ligger på 5495–6495 USD/EUR eller 49 995 kr ex. moms. En ettårig produktgaranti ges. Det tycker vi är dåligt för en premiumprodukt. Som kund vill man nog ha åtminstone tre års garanti.

Idag finns cirka 100 fordon ute hos kunder i Europa och USA. I kommunikation med Affärsvärlden framhäver VD Håkan Kjellqvist att Ellwee från början av september hade över 200 levererade och bekräftade orders på sina fordon. I en investerarpresentation nämner Kjellqvist att orderboken är stark och att Ellwee för 2021 har indikativa beställningar på 1365 fordon. Han påtalar också, något luddigt, att konverteringsgraden av de icke bindande förbeställningar (indikativa beställningar) borde vara minst 30-35%. Ellwees målsättning är i vart fall att sälja 1200 fordon under 2021 och nå lönsamhet under 2022. Det låter optimistiskt.

4. NÖDVÄNDIGA ANTAGANDEN I OPTIMISTISKT SCENARIO

Här är de saker som mer eller mindre måste inträffa för att Affärsvärldens optimistiska scenario för bolaget ska kunna inträffa.

- Marknadsacceptans och försäljningsframgångar i både USA och Sydeuropa

- Godkänt i EU-tillståndsprocessen av Ellwee Easy och startad serieproduktion av modellen

Optimistiskt scenario

| Ellwee | Idag | Tänkbart 2024 | |

| Avklarad milstolpe | Färdiga produkter på marknaden | Försäljning i USA och Sydeuropa, 3000 enheter | |

| Kommande värdedrivare (i) | Ökad försäljning och serieproduktion samt certifiering av Ellwee Easy | Omsättning 150 Mkr, Utveckling av fler produkter | |

| Värderingsmodell (ii) | e.m. | P/S 3 | |

| Resultatnivå, årstakt | Cirka -19 Mkr | Positivt | |

| Börsvärde, Mkr (iii) | 108 Mkr | 450 Mkr | |

| Optimistisk vinstchans (iv) | 320% | ||

TABELLFÖRKLARING OPTIMISTISKT SCENARIO

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Affärsvärldens huvudscenario. Huvudscenariot för förhoppningsbolag är att det oftast slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Affärsvärlden enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter eventuell pågående nyemission. Börsvärdet i en tänkbar framtid avser Affärsvärlden (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Affärsvärldens optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finansieringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Klimat- och hållbarhetsfrågan är en stor trend. Om Ellwees eldrivna fyrhjulingar får stor marknadsacceptans inom några olika marknadsområden är uppsidan i aktien sannolikt stor.

I ett optimistiskt scenario tänker vi oss att Ellwee säljer 3000 fordon 2024. Givet ett pris på 50 000 kr per fordon så skulle det innebära intäkter omkring 150 Mkr. Noterade större fordonstillverkare brukar i regel värderas kring 0,5 – 1,5 gånger omsättningen.

Men med tanke på bolagets nisch inom elfordon och rådande ESG-hausse skulle Ellwee i ett sådant scenario kunna värderas med en premie mot sektorn. En multipel på låt säga 3 gånger försäljningen ger en fin uppsida i aktien.

PESSIMISTISKT SCENARIO

Den stora risken som vi ser det är att fordonen inte når tillräcklig marknadsacceptans och att försäljningsframgångarna blir blygsamma eller helt uteblir. Då är nedsidan i aktien betydande. Dessutom finns risken att någon av de större golfbilstillverkarna ger sig in och konkurrerar. Inträdesbarriärerna är relativt låga då det inte finns något patent.

Som med de flesta andra förhoppningsbolag är den framtida finansieringen ofta en nyckelfråga om framgångarna uteblir. Den som tecknar units i emissionen får teckningsoptioner som kan lösas in i maj och november i år. Att lösenkursen på optionerna är i paritet med teckningskursen vid noteringen indikerar att bolaget verkar angelägna om att de löses in.

Zoomability säljer ett liknande elfordon fast som riktar sig mot funktionshindrade. De omsätter ungefär 5 Mkr på årsbasis och har ett börsvärde på 30 Mkr.

AFFÄRSVÄRLDENS SLUTSATS

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Ellwees satsning på eldrivna fyrhjulingar ligger rätt i tiden med tanke på miljö- och hållbarhetstrenden. Mycket hänger på om bolaget når tillräcklig marknadsacceptans och ses som ett bättre alternativ än traditionella golfbilar. Det är svårbedömt, men produkten verkar vara uppskattad bland användarna.

Emissionen är säkerställd till 78%. Givet emissionens storlek, rådande marknadsklimat och ESG-hausse, kan aktien säkerligen gå bra inledningsvis. På lite längre sikt har bolaget mycket kvar att bevisa. Ledningen och styrelse äger heller inte särskilt mycket aktier i bolaget. Det är ett minus.

Andra noteringar med någon form av ESG-profil har utvecklats starkt senaste tiden. Vi tippar på att det kan fortsätta. Men på längre sikt är vi som sagt mer tveksamma. Rådet blir neutral.

I grafiken nedan kan ni se utvecklingen för fyra noteringar där Leif GW Persson deltagit.

SÅ SER AFFÄRSVÄRLDEN PÅ FÖRHOPPNINGSBOLAG

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Affärsvärldens åsikt börja med nyckelpersonerna i projektet.

- Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

- Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

- Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

- Nödvändiga antaganden i optimistiskt scenario. Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Affärsvärldens slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Affärsvärlden sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

- 1 eller 2 = Sälj

- 3 eller 4 = Neutral

- 5 eller 6 = Köp

| Ägare | Innehav | Andel |

|---|---|---|

| Arastoupour & Persson Invest | 10.5 Mkr | 9.7% |

| Edvard Berglund | 9.5 Mkr | 8.8% |

| Alexander Albedj | 8 Mkr | 7.4% |

| Anders Eriksson | 7.1 Mkr | 6.6% |

| Alexander Schoeneck | 4.2 Mkr | 3.9% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser