Analys Fastighet Eastnine

Eastnine: En riktig rysslandsrysare

| EASTNINE | |

| Börskurs: 105,40 kr | Börsvärde: 2 358 Mkr |

| Direktavkastning: 2,8% | P/E-tal (EPRA): 19,8 |

| Belåningsgrad fastigheter: 44% | Substansrabatt (EPRA): 42%* |

| VD: Kestutis Sasnauskas | Ordförande: Liselotte Hjorth |

| Kommentar: *Substansvärde per Q4 | |

Eastnine (105,40 kr) är ett fastighetsbolag med fokus på kontors- och logistikfastigheter i Baltikum. Totalt har bolaget 13 fastigheter om totalt 143 000 kvm till ett värde av 470 MEUR.

Under sommaren 2021 adderades logistikfastigheter till strategin men ännu har inget sådant förvärv gjorts. Nu har bolaget öppnat för att utvärdera framtida investeringar också i Polen. Målsättningen är att uppnå ett fastighetsvärde om 700 MEUR vid slutet av 2023.

Fastighetsbeståndet finns i Litauens huvudstad Vilnius (83%) och i Lettlands huvudstad Riga (17%). Eastnine är den största ägaren av kontorsfastigheter i Vilnius centrala affärsdistrikt och marknadsandelen av den totala kontorsmarknaden i staden är 13%. Andelen av kontorsmarknaden i Riga är 4%.

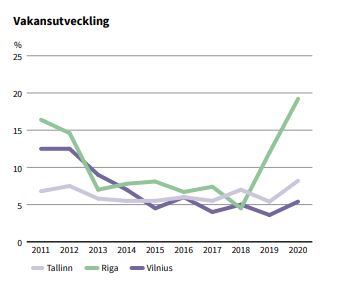

Kontorsmarknaden i Baltikum klarade pandemin bra även om det periodvis varit svårt att visa och hyra ut vakanta lokaler. Hyresnivåerna på 14-17 EUR per kvm och månad har varit stabila i både Vilnius och Riga även om viss prispress skett i Riga. Riga är den svagare marknaden där också färdigställandet av flera större kontorsprojekt innan och under pandemin lett till ett överutbud. Vakansgraden på kontorsmarknaden i Riga som helhet var som mest 20,8% under 2020. I slutet av 2021 hade vakansgraden fallit tillbaka till 14,5%. I Vilnius är vakansgraden 7,6% jämförelsevis.

Eastnines vakans per Q4 är 26% i Riga, 7% i Vilnius och 10% som helhet. Den höga vakansen i Riga beror på att fastigheten Alojas Biroji varit under ombyggnation. Ett större utvecklingsprojekt i anknytning till fastigheten väntas också påbörjas under 2022. Under februari tecknades ett nytt avtal om 2 300 kvm i Vilnius till en ny hyresgäst.

BNP steg med cirka 5% i Lettland och Litauen under 2021. Outsourcing, inte minst från de nordiska länderna, är viktigt för den baltiska ekonomin. Det ses också på Eastnines hyresgäster som till största del består av stora nordiska företag. Största hyresgäster är Danske Bank, Telia, Swedbank, Vinted och Visma. Genomsnittlig löptid på kontakten för dessa fem är 5,6 år. Danske Bank har tre kontrakt med en genomsnittlig vägd löptid på 3,5 år.

I och med ett ökande bestånd kommer storkundsberoendet över tid att minska. Genom det senaste förvärvet blev Vinted en ny och fjärde största hyresgäst. Vinted är en litauisk så kallad “unicorn” med en onlineplattform för begagnade kläder.

| EASTNINES INTJÄNINGSFÖRMÅGA | Per Q4 2021* |

| Hyresintäkter | 260 Mkr |

| Driftskostnader | -29 Mkr |

| DRIFTSÖVERSKOTT | = 231 Mkr |

| Central administration | -40 Mkr |

| Finansnetto | -72 Mkr |

| FÖRVALTNINGSRESULTAT | = 119 Mkr |

| RESULTAT FÖRE SKATT | = 119 Mkr |

| Resultat per stamaktie (EPRA) | 5,32 kr |

| Avkastning på eget kapital, stamaktier | 4,1% |

| Källa: Affärsvärldens beräkningar / bolaget. EPRA är enhetligt definierade nyckeltal för fastighetsbranschen. *Exkluderat det för närvarande osäkra intäktsbidraget från Melon Fashion Group. |

|

Putin förstör IPO-planer

Arv från tiden som East Capital Explorer (bolaget bytte namn och inriktning 2017) hittas fortfarande på balansräkningen i form av fastighetsfonden East Capital Baltic Property Fund II och klädbolaget Melon Fashion Group (MFG). Fonden med innehav i Estlands huvudstad Tallinn är under avveckling och avtal om försäljning har ingåtts. Drygt 5 MEUR erhölls i december och resterande 19 MEUR väntas under första kvartalet 2022.

MFG ägs till 36% och stod vid årsskiftet för nästan 19% av Eastnines tillgångar med en värdering på 122 MEUR.

Bolaget har 815 butiker (egna och franchise) varav majoriteten i Ryssland. Övriga marknader där bolaget är verksamt är Ukraina, Kazakstan, Belarus, Moldavien och Armenien. Ingen bra exponering i dessa tider. 2020 hade MFG sex butiker i Ukraina och sju i Belarus.

Ambitionen var att avyttra MFG genom en IPO innan sommaren. Dessa planer har förstås nu grusats av kriget i Ukraina och efterföljande sanktioner och rubelkrasch. Situationen för och värdet av MFG är nu mycket svårbedömt.

Enligt preliminära siffror för 2021 och räknat på valutakursen RUB/SEK vid årsskiftet (0,12) omsatte MFG 5,5 miljarder kronor (37,5 miljarder rubel) med en EBITDA-marginal på 23%. Räknat på Eastnines ägarandel skulle det innebära ett bidrag till Eastnines intjäningsförmåga på omkring 8 kr per aktie.

Men i nuläget är alltså intjäningsförmågan mer osäker, liksom Eastnines förmåga att få ut dessa vinster ur Ryssland. Även substansvärdet är svårbedömt. Men exkluderar vi helt och hållet det bokförda värdet av MFG har Eastnine ett substansvärde på ungefär 124 kr per aktie. Det motsvarar en substansrabatt på 18% givet dagens aktiekurs.

Jämförelse med några svenska kontorsbolag

I jämförelse med några svenska kontorsbolag och justerat för osäkerheten av MFG:s värde sticker inte Eastnine ut som något självklart fynd. MFG har dock förstås fortsatt ett värde men för tillfället är ryska aktier paria.

| Bolag | Börsvärde (Mkr) | Substansrabatt | P/E-tal |

| Huvudstaden | 25 309 | 34% | 23,1 |

| Eastnine | 2 358 | 18%* | 19,8* |

| Atrium Ljungberg | 24 373 | 17% | 21,1 |

| Fabege | 45 225 | 14% | 27,8 |

| Genomsnitt: | Ej meningsfullt | 21% | 23,0 |

| Källa: Affärsvärldens sammanställning *Exkluderat Melon Fashion Group på grund av stor osäkerhet kring värde och intjäningsförmåga. Räknat på senast angivna substansvärde är rabatten 42%. |

|||

Rutinerade ägare

Ägarbilden ger fortfarande en tydlig koppling till East Capital. Största ägare med 26,6% av bolaget är Peter Elam Håkansson. Han är East Capitals medgrundare och största ägare. I ägarlistan hittas också flera andra East Capital partners så som Eastnines VD Kestutis Sasnauskas, 3,8%, Karine Hirn 1,7%, Albin Rosengren (ansvarig East Capital Real Estate) 0,8% och Jacob Grapengiesser (ledamot i MFG och ansvarig för bl.a. rysslandsfonden) 0,8%. Ägarkopplingen till East Capital är ett plus i dessa tider då de har varit med om rysslandskriser förr.

Afv noterar samtidigt att en intressekonflikt finns då East Capital också gör fastighetsinvesteringar i Baltikum via fonder riktade till institutionella investerare och delvis konkurrerar om samma objekt. I oktober förvärvades till exempel ett logistikcenter i Vilnius vilket är just den typ av fastighet Eastnine vill börja köpa. Snuvas Eastnine på de bästa affärerna? Elam Håkanssons och andra partners direktägande i Eastnine talar emot det.

Bonnier Fastigheter investerade i Eastnine i oktober och är med 13,7% andra största ägare. Arbona (Finansmannen Håkan Blomdahls bolag) är med 10% tredje största ägare.

Vi saknar större insynsköp i raset. Enligt Holdings ökade köpte Albin Rosengren 18 000 aktier till kurser kring 144 kr under januari.

Slutsats

Det är riktigt synd att Eastnine inte hunnit avveckla Melon Fashion Group innan Rysslands invasion av Ukraina. Nu förloras stora värden. Beroende på hur långvarigt kriget och den ökade spänningen blir så riskerar investerares avkastningskrav i Baltikum att öka och värdet på Eastnines fastigheter att falla.

Vi ger ett neutralt råd för Eastnine men aktien är värd att ha under bevakning då den blir en vinnare på goda rysslandsnyheter. Stora insynsköp från East Capital-gänget är en annan signal att hålla utkik för. Säkrare kontorsfastigheter går tillsvidare att hitta på den svenska marknaden.

| Eastnine tio största ägare | Värde (Mkr) | Andel |

| Peter Elam Håkansson | 627 | 26,6% |

| Bonnier Fastigheter Invest AB | 323 | 13,7% |

| Arbona AB (publ) | 236 | 10,0% |

| Lazard Asset Management | 130 | 5,5% |

| Kestutis Sasnauskas | 90 | 3,8% |

| Patrik Brummer | 88 | 3,7% |

| Avanza Pension | 48 | 2,0% |

| Nordnet Pensionsförsäkring | 43 | 1,8% |

| Karine Hirn | 39 | 1,7% |

| Dimensional Fund Advisors | 34 | 1,4% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser