Analys Fastighet Catena

E-logiskt att ta rygg på Catenas logistik

Dagens Catena är ett resultat av en trestegsraket:

1. 2013 blir Catena ett logistikfastighetsbolag från att tidigare haft projektutveckling som främsta huvudsyssla. Detta genom omvänt förvärv av ett stort bestånd från familjen Erik Paulsson som via Backahill nu är Catenas huvudägare.

2. Catenas stora projekt på den så kallade Bilia-fastigheten säljs 2015 för nästan 1,5 miljarder kronor. Köpare är Fabege, där Catenas vd Gustaf Hermelins broder Christian basar. Värdet i Catena är därmed helt frikopplat både från Bilia och från den tidigare projektutvecklingsverksamheten i Solna. (Se faktarutan nedan för hela historiken)

3. Likviden från projektet används för att fortsätta på den inslagna vägen inom logistikfastigheter i och med förvärvet av Tribona i januari 2016, som dubblerade Catenas fastighetsbestånd. Detta mitt framför näsan på Rutger Arnhult, Klövern-vd:n som gärna hade velat slå ihop Tribona med sitt logistik- och industrifastighetsbolag Corem.

Catenas brokiga historia

Börsbolaget Catena har haft en rad olika skepnader genom åren. Rötterna kan spåras till en verksamhet inom bilåterförsäljning grundad 1967, då som en del av Volvo-koncernen med namnet Volvator. Verksamheten särnoterades 1984 och fick då för första gången namnet Catena. Under åren efter noteringen expanderade Catena inom ett antal mer eller mindre närbesläktade områden, men 1994 renodlades verksamheten åter mot just fordonsdistribution. En affär som 1997 tog namnet Bilia.

2006 hade Bilia byggt upp ett fastighetsbestånd värt omkring 2 miljarder kronor. Fastigheterna samlades då i ett bolag som återtog namnet Catena, och som delades ut till Bilias aktieägare och särnoterades på börsen. Under en period drevs Catena som ett fastighetsbolag med Bilia som enda betydelsefulla hyresgäst.

Men 2010 ändrades kursen igen. Merparten av fastighetsbeståndet avyttrades förutom en utvecklingsfastighet i Solna, den så kallade ”Bilia-fastigheten”. Verksamheten försköts från att vara ett fastighetsbolag åt Bilia till att vara en projektutvecklare av Bilia-fastigheten. Catena blev ett lite knepigt bolag, visserligen med en mindre mängd hyresintäkter men med ett resultat som helt kom att domineras av värdeökningar på utvecklingsfastigheten i Solna.

2013 börjar så dagens Catena ta form när bolaget köper merparten av Brinovas fastigheter i ett omvänt förvärv där Brinova blir huvudägare i Catena. Catena blir plötsligt en av landets största ägare av logistikfastigheter. Brinova, eller Backahill som idag syns i Catenas ägarlista, har beskrivits som Erik Paulssons privata makt- och investeringsbolag. Som många känner till grundade Erik och brodern Mats Paulsson byggbolaget Peab. Mats är idag kvar som ägare i Peab medan Erik har frångått byggbranschen till förmån för fastighetsvärlden. Med Erik Paulsson som storägare i Catena medföljde också hans högra hand, Gustaf Hermelin, som tog över vd-posten i Catena i samband med förvärvet.

Som beskrivits ovan så säljs Bilia-fastigheten 2015 för nästan 1,5 miljarder kronor och likviden används för att förvärva Tribona i januari 2016.

Resultatet är ett logistikfastighetsbolag med en portfölj värd 10 miljarder kronor. Fastigheterna utgörs bland annat av lagerlokaler och av terminaler där varor och gods omlastas vid transport. Hyresgästerna är ofta tredjepartslogistikföretag som DHL, Schenker eller Postnord eller tillverkande företag, grossister eller distributörer. Fastigheterna är naturligt nog belägna utmed viktiga transportleder eller i anslutning till större städer.

Tribonas bestånd av logistikfastigheter passar väl ihop med Catenas och stärker närvaron i orter som Stockholm, Göteborg och Malmö. Det ger också fortsatt material till ledningen att jobba med och utveckla. Efter att bolaget känt lite på fastigheterna är det inte otänkbart att några kommer avyttras. Så är det ofta när en större portfölj av fastigheter förvärvas. Några passar bättre in i helheten än andra.

En annan intressant sak som bolaget arbetar med är en fastighet utanför Ängelholm anpassad för e-handelsbolag. Där ska bland annat ett företag inom tredjepartslogistik hyra in sig och erbjuda delade lagerdriftslösningar till mindre e-handelsbolag. Tanken är kunderna ska kunna dela på tjänster som lagring, packning, frakt och support tillsammans med andra bolag som på egen hand är för små för att investera i ordentlig infrastruktur. En större anläggning i samma område ska också hyras ut till e-handlaren Boozt.

Att e-handeln växer kraftigt är en tydlig trend. Framför allt ökar kundernas krav på när beställda varor ska levereras och vart de ska hamna. Det är en svår ekvation att lösa utan att samtidigt öka lagerhållningen och förlägga delar av lagret mer centralt. Kanske är Catena på marginalen en lite otippad vinnare av ökad e-handel?

Ett annat plus i kanten är en ledning som vi bedömer som kompetent. Vd Gustaf Hermelin byggde till exempel upp Klövern under 2002-2012 och är en duktig affärsman. Det som möjligtvis kan hållas emot ledningen är en särskilt tråkig inställning till den egna aktien där vd är den enda som äger aktier i bolaget. En intressant sidonotering är att Christian Hermelin äger aktier för fem gånger så stort belopp i broderns Catena jämfört med innehavet i Fabege där han själv är vd.

Vad kan man säga om värderingen i Catena?

Substansvärdet justerat på sant fastighetsmanér (så kallat ”EPRA NAV”) var 130 kronor per aktie vid halvårsskiftet. Det kan jämföras med dagens kursnotering på 140 kronor. Aktien handlas därmed till en liten premie. Tittar man istället på vinstförmågan får vi ett rimligt förvaltningsresultat (efter finansnetto) till drygt 11 kronor per aktie, exklusive värdeförändringar på derivat och fastigheter. Då antar vi vissa mindre administrativa besparingar och lite lägre finansieringskostnader efter förvärvet av Tribona. Det ger en värdering på knappt 13 gånger vinsten vilket är ganska billigt.

Och så ser det ofta ut i fastighetsbolagen idag. Dyrt på substansvärde men billigare på intjäningsförmåga. Det speglar förstås den värld av låga räntor som vi lever i idag, där jakten på avkastning har pressat upp fastighetsvärderingarna. Just ränteläget och den heta fastighetsmarknaden är ett ständigt förbehåll när det gäller investeringar i fastighetsbolag. Här skulle man dock kunna argumentera för att logistikfastigheter, som generellt har högre direktavkastning (eller ”yield” på fastighetssvenska) än exempelvis centrala kontorsfastigheter eller bostäder, kanske är det bättre av två onda ting. Detta eftersom en ränteökning på 1 procent slår hårdare om direktavkastningen är till exempel 4 procent jämfört med om den är 7 procent.

Med det sagt är ränteläget givetvis viktigt för hela fastighetssektorn. En långsam och kontrollerad ränteuppgång skulle få stora men antagligen hanterbara effekter.

En snabb uppgång med snabba värdeminskningar på fastigheter skulle däremot innebära en kris för många om bankväsendet skruvar åt kreditkranen.

Givet detta tror vi ändå på Catena då det finns en krockkudde i form av en aktievärdering som ligger förhållandevis nära substansvärdet jämfört med andra fastighetsbolag. Både kundkontrakt och finansiering är i genomsnitt relativt långa på runt fyra år vardera. Sist men inte minst är ledningen beprövad och har hittills gjort ett bra jobb sedan det ”nya” Catena kom på plats.

Det scenario vi ser framför oss är att Catena borde kunna tjäna upp mot 12-13 kronor i förvaltningsresultat per aktie 2018. Vi tycker man kan värdera Catena till 14 gånger resultatet, alltså betydligt närmre Sagax som också är ett högkvalitativt bolag med fokus på lager och lätt industri. Inklusive utdelningar innebär det en potential på dryga 30 procent. Detta till en risknivå som man skulle kunna argumentera är lägre än börsen i genomsnitt. Vi sätter därför köp på Catena.

| Värderingar på fastighetsbolag inom logistik/lager/industri | Börsvärde, stamaktierna | Dagens börskurs dividerat med EPRA NAV per stamaktie | Dagens börskurs dividerat med underliggande förvaltningsresultat per aktie enligt EPRA-reglerna |

| Börsvärde, Mkr | Pris/Substans | Fastighets-P/E | |

| Corem* | 2 394 | 92% | 7,4 |

| Sagax | 15 751 | 229% | 15,9 |

| Catena | 4 648 | 108% | 12,1 |

| Genomsnitt | 7 598 | 143% | 11,8 |

| Källa: SvD Börsplus / bolagen |

| *För Corem räknar vi förvaltningsresultat exklusive resultat från aktieinnehavet i Klövern. |

| Hur detta värde bedöms har stor påverkan på resulterande p/e-tal för Corem. |

Läs fördjupad analys

Catenas affärsmodell

Catenas affärsidé är att äga och förvalta strategiskt belägna och attraktiva logistikfastigheter som genererar stabila kassaflöden. Logistikfastigheter är ofta speciellt anpassade för syften som omlastning, lagring eller distribution. Därmed är det också naturligt att de ofta är placerade utmed viktiga transportleder eller i anslutning till större städer.

Några vanliga typer av fastigheter som Catena äger är bland annat terminaler, logistiklager, distributionslager och fastigheter för citylogistik. Hyresgästerna är ofta tredjepartslogistikföretag som DHL, Schenker eller Postnord, men de kan även vara tillverkande företag, grossister eller importörer. Se mer om de olika fastighetstyperna i marknadsavsnittet.

Logistikfastigheter är inte lika stabilt som bostäder där vakanserna ofta är låga. Men det vara mer stabilt än till exempel industrifastigheter som ofta är anpassade till en specifik kund, vilket gör det svårare att fylla en eventuell vakans. Vissa logistikfastigheter är belägna vid specifika knytpunkter i landet och påverkas av de lokala förutsättningar som råder där. Det kan vara orter som fungerar som logistikhubbar till exempel på grund av läget i förhållande till tågnätet, vilket inte är något som förändras från en dag till en annan. Kontraktslängden i Catena är i genomsnitt drygt fyra år, men e-handlare driver detta mot något kortare kontraktslängder eftersom de jobbar i kortare cykler.

Logistikfastigheter är, som man kan tänka sig, lägre värderade per kvadratmeter jämfört med mer centrala kontorsfastigheter eller bostäder. Även hyresnivån är lägre, men generellt har logistikfastigheter ändå relativt hög direktavkasting, eller ”yield”, vilket är förhållandet mellan driftsnettot och marknadsvärdet på fastigheterna. Med högre direktavkastningskrav innebär det också att räntekänsligheten blir något mindre.

Med detta sagt är ränteläget dock viktigt för hela fastighetssektorn i termer av både fastighetsvärden och finansieringskostnader. Högre räntor innebär allt annat lika lägre fastighetsvärden och dyrare finansieringskostnader för fastighetsbolagen.

Catenas fastighetsbestånd

De logistikfastigheter som Catena äger utgörs bland annat av terminaler, logistiklager, distributionslager och fastigheter för citylogistik.

Terminaler används för omlastning av gods. Varorna levereras in och ut samma dag och syftet kan vara att flytta gods från ett transportmedel till ett annat. Terminaler är ofta placerade nära städer men har framför allt effektiv förbindelse till hamn, järnvägar och stora trafikleder. Hyresgästen är ofta någon av de större aktörerna inom tredjepartslogistik (som DHL, Schenker eller Postnord) som kan betjäna hundratals kunder i en och samma terminal.

Logistiklager används för att lagra tillverkande företags eller handelsföretags varor i väntan på att bli sålda, och lagret utgör således en buffert mellan leverantör och kund. Logistiklager är ofta belägna vid producentens lager eller i en hamn dit varor importeras, och ofta i anslutning till en terminal. Verksamheten i ett logistiklager bedrivs ofta av en eller några få hyresgäster som kan vara en producent, grossist, importör eller en tredjepartsoperatör.

Distributionslager är utformade för att mer centralt lagra varor under kort tid innan de transporteras vidare till återförsäljare eller konsumenter. Distributionslager är ofta placerade längs de ringleder som omger större städer, och hyresgästen är ofta ett tredjepartslogistikföretag.

Citylogistik handlar om täta, snabba och korta transporter av snabbrörliga konsumtionsvaror till detaljshandeln. De är centralt placerade och utformade för att hantera olika typer av gods från flera leverantörer, ofta med smarta plocklösningar som gör det effektivt att plocka små ordrar bestående av flera olika produkter. Ökande e-handel leder till stigande intresse inom den här typen av logistiklösningar. Catena har bland annat ett projekt på gång utanför Ängelholm bestående av två anläggningar på 43 500 kvm respektive 14 500 kvm. Den större ska e-handelsföretaget Boozt hyra, medan den mindre anläggningen ska hyras ut till ett tredjepartslogistikföretag där mindre e-handelsföretag kan samsas om gemensam logistikinfrastruktur för att minska kostnaderna.

Catena räknar med att en logistikfastighet kan tillfredsställa en större operatörs krav under cirka 15 år. Därefter kan man tänka sig att fastigheten är intressant att utveckla för ett antal mindre logistikoperatörer eller företag att dela på. I en sista fas är det inte omöjligt att fastigheten har spelat ut sin roll som logistikläge och avyttras för att istället utvecklas till bostäder eller kontor. Sådana möjligheter betraktar Catena ofta redan vid projektstart.

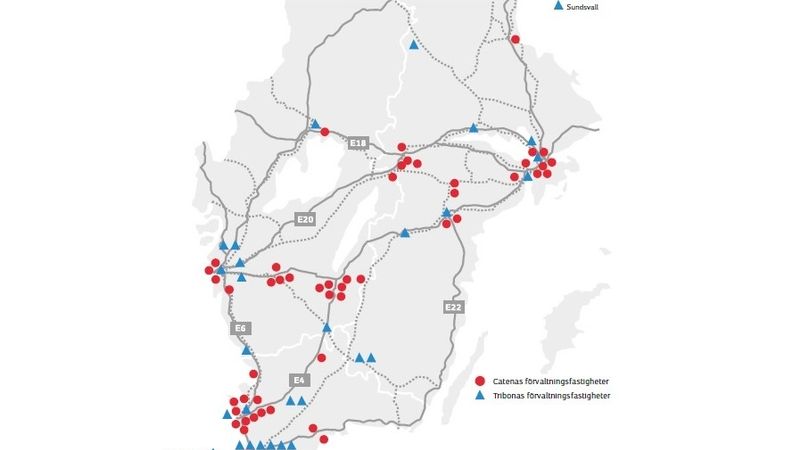

I januari 2016 slutförde Catena förvärvet av Tribona som också äger lager- och logistikfastigheter. Förvärvet dubblerade Catenas fastighetsbestånd från knappt 5 till dagens 10 miljarder kronor fördelat på 90 fastigheter. Drygt 40 procent av både fastighetsvärde och hyresvärde finns i Stockholmsregionen medan resten är ganska jämnt fördelat mellan Göteborg, Helsingborg, Jönköping och Malmö. Det årliga hyresvärdet är 900 Mkr och vakansgraden är i dagsläget cirka 8 procent. Kartan nedanför visar Catena respektive Tribonas fastighetsbestånd.

Catenas finansiella mål

Catena har följande finansiella mål:

- Den genomsnittliga kapitalbindningen bör uppgå till minst två år.

- Räntetäckningsgraden ska inte understiga 1,75 gånger.

- Soliditeten ska lägst vara 30 procent.

Samtliga mål rör alltså den finansiella stabiliteten och har uppfyllts under de senaste tre åren när bolaget haft en struktur likt dagens.

| Catenas 10 största ägare | Kapital | |

| Erik Paulsson | 33,76% | |

| Endicott Sweden AB | 15,49% | |

| Sten Mörtstedt | 11,19% | |

| Länsförsäkringar Fonder | 9,69% | |

| Gustaf Hermelin | 5,56% | |

| Nordea Fonder | 4,72% | |

| Skagen Fonder | 3,74% | |

| Swedbank Robur Fonder | 2,63% | |

| Christian Hermelin via bolag | 2,32% | |

| Prior & Nilsson Fonder | 1,80% |

Catenas aktie

Till kursen 140 kronor har Catena ett börsvärde på drygt 4,5 miljarder kronor. Jämfört med substansvärdet (EPRA NAV) den 30 juni innebär det att Catena handlas till en premie om cirka 8 procent. I förhållande till vår bedömda vinstnivå om 11 kronor per aktie handlas bolaget till runt 12,7 gånger vinsten.

Bortsett från vd Gustaf Hermelin och storägaren Erik Paulsson är det i princip ingen i styrelse eller ledning som äger aktier i Catena.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.