Analys Fastighet Bostadsutvecklare

Dubbleringspotential i bostadsutvecklarna?

Bostadsutvecklarna har i snitt tappat mer än halva värdet på börsen i år. Efterfrågan på nyproduktion rasar och priserna på befintliga bostadsrätter har fallit 12% sedan toppen. Samtidigt stiger produktionskostnaderna vilket gör bostadsutvecklarnas marginaler pressade från två håll.

Statistik som Afv sammanställt för de noterade bostadsutvecklarna visar att deras försäljning av nya bostäder försämrats successivt under året. Jämfört med motsvarande kvartal i fjol minskade antal sålda bostäder med 6% i första kvartalet, 24% i andra kvartalet och hela 55% i tredje kvartalet. Hela underlaget finns i grafiken nedan.

Svajig försäljning för bostadsutvecklarna

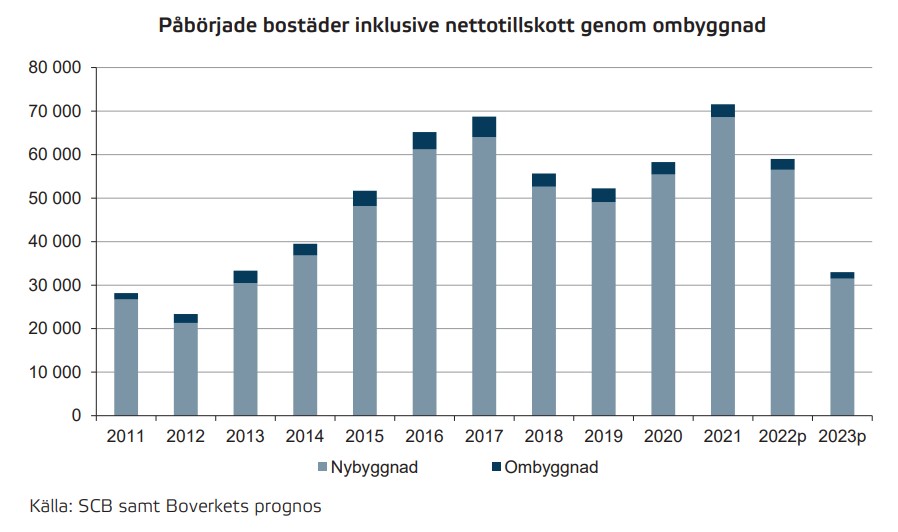

Boverkets mardrömsprognos

Alldeles nyligen publicerade Boverket en ny prognos över hur många nya bostäder som kan tänkas produktionsstartas framöver. Bedömningen är nu att antal påbörjade bostäder kan falla med 17% under 2022 och ytterligare hela 44% under 2023.

Jämfört med juniprognosens siffra om knappt 50 000 bostäder för 2023 är det en kraftig nedskrivning till decemberprognosens 33 000. Läget har alltså försämrats klart mer än tidigare väntat. Först ut att drabbas av detta är just bostadsutvecklarna men även byggbolag som Skanska, NCC och Peab och möjligtvis även leverantörer till sektorn så som Alligo.

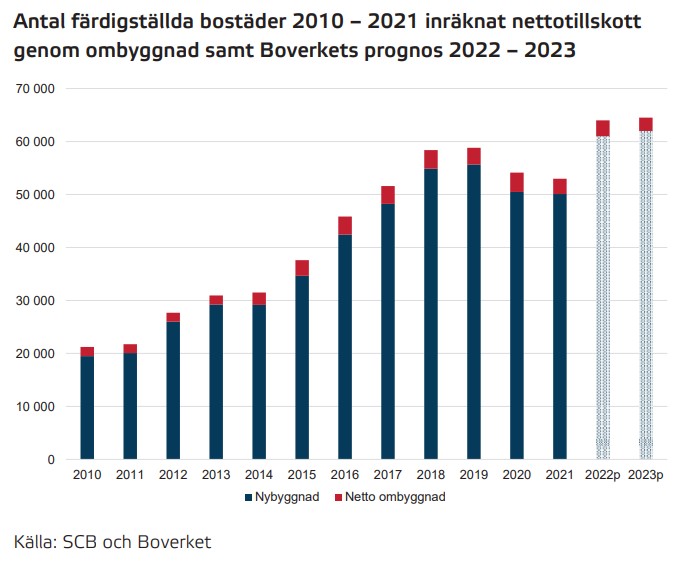

Färdigställanden på fortsatt hög nivå

Att färdigställa ett bostadsbygge kan ofta ta två år eller mer. Många av de byggen som startat under rekordåret 2021 kommer alltså färdigställas nu under 2023. För bolag som kommer in senare i byggprocessen kan det innebära ytterligare ett år med hyggligt god efterfrågan.

Hit hör exempelvis underleverantörer av fönster (Inwido), ventilation (Lindab) och el (Garo). Ytterligare något senare kommer leverantörer av kök (Nobia), vitvaror (Electrolux), badrum (Svedbergs) och vattenkranar (FM Mattsson). Lyckan lär dock bli kortvarig för antalet färdigställda bostäder väntas börja falla rejält från 2024 och framåt.

Stora utmaningar för bostadsutvecklarna

För bostadsutvecklarna innebär minskad försäljning att nya projekt kommer behöva stoppas eller skjutas på framtiden. Det slår direkt mot intjäningen i bolagen och gör det knappast lättare att säkra finansiering på en marknad där även långt mer stabila fastighetsbolag har svårt att få billiga lån.

Under den förra bostadsbyggarkrisen 2017-2018 slogs många av de mindre bostadsutvecklarna ut eller blev uppköpta. Starka finanser kommer nu vara A och O och där tycker vi JM sticker ut i positiv bemärkelse med hög soliditet, låg skuldsättning och inget preferenskapital som stör bilden.

I andra änden finns Bonava som varit öppna med att byggrättsportföljen är underinvesterad samtidigt som man ändå lyckats dra på sig en rejält hög skuldsättning. Den aktien handlas också till klart störst rabatt mot det bedömda substansvärde vi får fram om man lägger ihop bolagens egna stamaktiekapital med ett bedömt övervärde i byggrättsportföljen. Generellt skapas övervärden av att bolagen köpt mark billigt och vidareutvecklat under lång tid.

Så värderas bostadsutvecklarna

| JM | ALM Equity | Bonava | Aros Bostad | Besqab | |

| Börsvärde | 11 109 Mkr | 5 343 Mkr | 2 934 Mkr | 1 772 Mkr | 1 198 Mkr |

| Antal bostäder i pågående produktion | 7 962 st | 2 052 st | 5 421 st | 973 st | 1 819 st |

| Soliditet (stamkapital) | 49% | 39% | 31% | 27% | 42% |

| Substansvärdering | JM | ALM Equity | Bonava | Aros Bostad | Besqab |

| Eget kapital per stamaktie | 124 kr | 511 kr | 82 kr | 9 kr | 121 kr |

| Bedömt övervärde per stamaktie | 106 kr | 268 kr | 26 kr | 46 kr | 5 kr |

| Bedömt substansvärde per stamaktie | = 230 kr | = 779 kr | = 108 kr | = 55 kr | = 126 kr |

| Aktiekurs | 164 kr | 500 kr | 27 kr | 37 kr | 77 kr |

| Bedömd substansrabatt | 29% | 36% | 75% | 33% | 39% |

| Kommentar | Övervärde enligt bolaget per Q4 21 | Övervärde baserat på bolagets bedömning av totalt marknadsvärde för koncernen per Q3 22 | Övervärde av Afv uppskattat till 2 tkr/kvm bokförd byggrätt | Övervärde enligt bolaget per Q2 22. Har efter bokslut köpt byggrätter och betalat med nyemitterade aktier vilket kan ha förändrat kalkylen | Övervärde enligt bolaget per Q4 21 |

Stor uppsida – på sikt

Merparten av bostadsutvecklarna handlas till omkring 30-40% rabatt mot det bedömda substansvärdet. Det kan låta klent, men då ska tilläggas att en välskött bostadsutvecklare i goda tider snarare tenderar värderas till en premie på säg 30-70%.

Det innebär att det på sikt sannolikt finns dubbleringspotential i samtliga aktier ovan. Frågan är hur lång krisen blir och hur mycket stryk bolag och substansvärde kommer ta under tiden. Ett illa tajmat kapitalbehov som leder till nyemission på pressad kurs kan orsaka stor utspädning, exempelvis.

Afv har i dagsläget endast köpråd på JM. Ett sådant långsiktigt spel på det största och starkaste bolaget i sektorn behöver inte vara fel även om ett par tuffa år väntar. Däremot skulle vi vara försiktiga med att inför 2023 ha alltför tung exponering mot bygg och bostad och underleverantörer till den sektorn.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser