Analys NAXS

Dränk Havsfrun och nacka NAXS

Havsfrun

Låt oss börja med Havsfrun. I det stora och eleganta kontoret på Strandvägen 1 i Stockholm sitter de två huvudägarna Claes Werkell och John Tengberg och leker företag.

Begreppet ”leker företag” är relevant eftersom verksamheten inskränker sig till att sitta och titta på ett dussintal hedgefonder där Havsfrun investerat hela sitt substansvärde på 258 Mkr. Så har tillvaron sett ut i Havsfrun i över 10 år nu. Hedgefonderna har som regel givit en helt otillräcklig avkastning samtidigt som substansen urholkats av de cirka 10 Mkr per år som de fem anställda årligen gör av med. Per den 30 september var substansvärdet 21,36 kronor per aktie medan börskursen står i 19,20 kronor, motsvarande en substansrabatt på 10 procent.

Det är helt otillräckligt för att köpa in sig i ett bolag som kännetecknas av:

- Kostnadsavbränningar på högsta nivå. Först höga avgifter i varje hedgefond och sedan runt 4 procent per år för att försörja ledningen.

- En tillgångsklass (hedgefonder) som definitivt har passerat bäst-före-datum. Konkurrensen är numera knivskarp och över tid levererar sektorn knappast längre någon överavkastning. Definitivt inte efter kostnader.

- Ägare och ledning som visserligen är mer välskräddade än den berömda apan Ola men som verkar vara klart sämre än apan på att över tio års tid uppnå en vettig avkastning.

De minnesgoda vet att Havsfrun tidigare var ett av två börsnoterade fastighetsbolag (det andra hette Lodet) som uteslutande ägde bostadshus på Östermalm. Den tiden är tyvärr förbi och i dagens Havsfrun letar man förgäves efter giltiga skäl att äga aktien.

NAXS

NAXS är ett litet börsnoterat investmentbolag som enbart äger andelar i olika riskkapitalfonder.

Kostnadsmässigt är det alltså lite av en mardröm där aktieägarna betalar i tre led.

1. Den klassiska riskkapitalavgiftsstrukturen av typen ”2-och-20” (innebärande en halvhög årlig avgift på 1–2 procent och sedan 20 procent av all vinst över en viss nivå) för fondandelarna.

2. En årlig förvaltningsavgift på knappt 10 Mkr till NAXS ”rådgivarbolag” vilket leds av en viss Amoury de Pouret, svärson till Nordic Capital-grundaren Robert Andréen samt Thomas Åkerman.

3. Vissa löpande kostnader för att driva själva börsbolaget NAXS på cirka 4 Mkr per år.

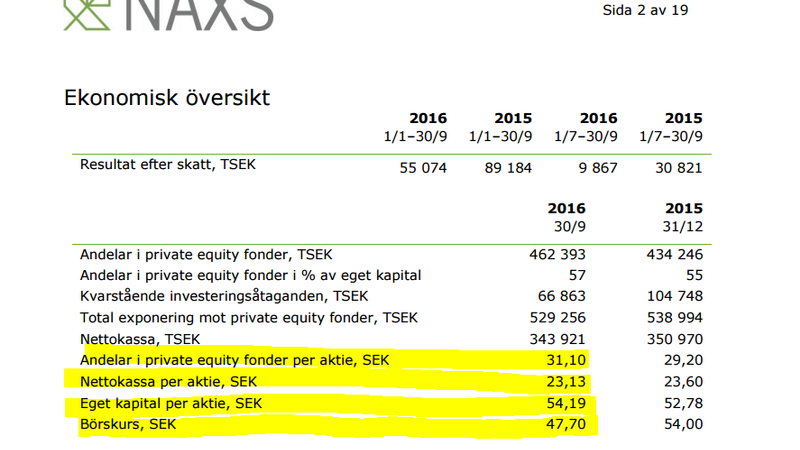

Bolagets ekonomiska ställning kan sammanfattas av nedanstående bild.

NAXS aktie står nu i 49 kronor och substansvärdet är alltså 54 kronor och av det ligger 23 kronor i kassan. En rabatt på exakt 10 procent eller 16 procent på investerat kapital. Inte så mycket att skriva hem om om man inte tror att något av följande är aktuellt:

+ Bolaget kan göra massiva återköp av aktier eller på annat sätt krympa firman för att på sikt avveckla rörelsen helt.

+ Möjligheten till uppvärdering av riskkapitalinnehaven. Det är inte omöjligt. Flertalet fondinvesteringar gjordes under gynnsamma år runt 2010. Å andra sidan är det riskkapitalbolagens skyldighet att hela tiden förse sina andelsägare med så realistiska värderingar som möjligt.

+ Uppsägning av det dyra och onödiga rådgivningsavtalet (som beskrivs i detalj i prospektet från 2010).

Mot dessa plus finns följande minus:

– Udda strategi. Affärsmodellen med alla kostnadslager känns tveksam och på sikt skulle man vilja att firman monterades ner eller fick en trovärdig strategisk inriktning (med andra huvudmän). Eller slapp betala 10 Mkr per år för tjänster som sannolikt är helt meningslösa om man inte, Gud förbjude, ska återinvestera den stora kassan. Sedan i år pratar NAXS om att man vill nyinvestera i begagnade riskkapitalfondandelar eller i stora saminvesteringar direkt i portföljbolag. I båda fallen framstår det som ganska naiva planer som förhoppningsvis strandar.

– Udda ägarsituation. Den amerikanska hedgefonden QVT Financial med 2,5 miljarder dollar under förvaltning äger sedan 2011 majoriteten (50,01 procent) av NAXS. (Kuriosa: QVT:s andelsägare betalar alltså kostnader i minst fyra led!)

– Höga kostnader. Man kan ju också uttrycka substansrabatten i kronor och då motsvarar den cirka 75 Mkr (NAXS har 14,9 miljoner aktier) , eller cirka fem års kostnader för att driva bolaget.

Man kan alltså säga att om tillgångarna ger en acceptabel underliggande avkastning så finns det en extra vinst att hämta om man kan reducera kostnadsmassan snabbare än så. Rådgivningsavtalet är väldigt förmånligt för rådgivaren och länge var NAXS fastlåst i avtalet men nu går det faktiskt att säga upp och det är lite svårt att förstå varför QVT låter allt fortgå som förr.

Jämfört med Havsfrun är NAXS en pärla men köpvärd är aktien bara om man gillar idén att äga riskkapitalinvesteringar eller tror på en större strategiändring.

Chansen till extra upptick ligger i om QVT gör det logiska och driver fram att NAXS säger upp rådgivningsavtalet och börjar återköpa aktier i stor skala.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.