Analys Insplanet

Dolda värden i Insplanet och explicita värden i SCA

Updates är Börsplus format för korta kommentarer om en eller flera aktier. Update om en aktie kan vara drivet av en aktuell händelse. Updates kan också ge åsikter om ett bolag där Börsplus inte gjort en mer komplett analys.

Insplanet fortsätter att ruva på dold potential

I somras tittade vi närmare på försäkringsförmedlaren Insplanet (börskurs 11,05 kronor 23/11) och landade i att aktien var intressant (sök på Insplanet i Analysarkivet att läsa tidigare artiklar).

Bolaget har en stark ställning inom förmedling av bilförsäkringar från uppstickarbolag på den svenska marknaden som annars domineras av de fyra stora (IF, Folksam, Trygg, LF).

Det är normalt en affär som tillåter höga marginaler.

| Insplanet | ||||

| Börskurs: | 11,05 kr | |||

| Antal aktier (miljoner): | 13,6 | |||

| Börsvärde: | 150 Mkr | VD | Tomas Jonson | |

| Nettokassa: | 42 Mkr | Styrelseordförande | Emil Viklund | |

| SvD Börsplus huvudscenario | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 95 | 112 | 121 | 133 |

| – Tillväxt | 19,6% | 18,2% | 8,0% | 10,0% |

| Rörelseresultat | 7 | 6 | 10 | 15 |

| – Rörelsemarginal | 7,6% | 5,0% | 8,0% | 11,0% |

| Resultat efter skatt | 6 | 4 | 7 | 11 |

| Vinst per aktie | 0,47 | 0,31 | 0,54 | 0,81 |

| Utdelning per aktie | 0,25 | 0,25 | 0,50 | 0,80 |

| Direktavkastning | 2,3% | 2,3% | 4,5% | 7,2% |

| Avkastning på eget kapital | 14% | 9% | 15% | 21% |

| Operativt kapital/omsättning | 4% | 2% | 2% | 2% |

| Nettoskuld/EBIT | -5,4 | -7,1 | -4,5 | -3,2 |

| P/E | 23,7 | 35,6 | 20,5 | 13,6 |

| EV/EBIT | 15,0 | 19,3 | 11,2 | 7,4 |

| EV/Sales | 1,1 | 1,0 | 0,9 | 0,8 |

Nu var dock marginalerna under press av olika satsningar. Något vi såg framför oss skulle ändras på sikt.

Sedan dess har en del saker hänt.

- Insiderköp. Incitamentsbilden i bolaget inspirerade inte med lågt aktieägande i ledningen. Men i juni köpte vd på sig aktier för drygt 2 Mkr kring kursnivåer på 11-12 kronor. Det var förstås en mycket fin signal.

- Usel Q3-rapport. Om halvårsrapporten var ett steg i rätt riktning mot bättre lönsamhet så var Q3:an, som kom idag 23/11, två steg tillbaka. Rörelseresultatet föll från 2,7 till 0,4 Mkr trots att förmedlingsaffären växte bra intäktsmässigt (20 procent) och ett ökande antal avslut sker direkt på bolagets sajt utan kostsam handpåläggning.

- Större nysatsning än (vi) väntat. Sedan en tid breddar sig bolaget mot digitala tjänster för bilägare och har lanserat en sajt, Cardrop, för den som vill sälja sin begagnade bil tryggt och smidigt. Detta har vi inte fäst så stora förhoppningar till men växer nu fram som en allt större sak. Insplanet anger (föredömligt tydligt) att Cardrop drivs med fasta kostnader kring 10 Mkr.

Blandade besked.

Att tillväxten ännu inte konverteras till vinster är trist även om det kanske var för mycket att hoppas på redan nu. Förklaringen är delvis att de så kallade beståndsintäkterna faller i snabbare takt eftersom bolaget gått över till engångsbetalning vid nyteckning. Den trenden lär bestå.

Men den stora saken är att Insplanet investerar över 40 procent av intäkterna i reklam. Det gissar vi är en bra bit (10 procentenheter?) över en normaliserad nivå och ger effekt först på lång sikt i och med att bilförsäkring är en sällanköpsprodukt. En hel del reklam går i press och radio och syftar till att när väl en bilägare ska byta försäkring så ska han eller hon tänka på Insplanet och gå in och leta bäst deal där.

Vi fortsätter ändå att tro att på sikt kan Insplanet ta ned sin marknadsföring något snäpp utan att intäkterna faller, vilket bäddar för högre marginaler. Vi justerar dock ned marginalerna något för att spegla att beståndsintäkterna faller snabbare än väntat och höga kostnader inom Cardrop.

Läget är att man i Insplanet får:

En förmedlingsrörelse med cirka 100 Mkr i intäkter som nu drivs med marginaler kring 10 procent men som troligen klarar minst 15 procent med normaliserad marknadsföring och utfasade beståndsintäkter. Det är värt i alla fall 9 gånger rörelsevinsten eller 135 Mkr (10 kr per aktie).

En nettokassa på 42 Mkr (3 kr per aktie). Vi tror inte på någon stor utdelning till våren ut givet att Insplanet gärna vill satsa på Cardrop och andra investeringar men på sikt räknar vi med att kassan kommer ägarna till del.

En joker i form av den nystartade tjänsten Cardrop. I resultaträkningen är det en minus-post på 6-7 Mkr men om tjänsten får fäste på marknaden och antalet förmedlande bilar närmar sig 1000 från dagens 400 i årstakt, kan den börja ses som en tillgång. Kanske till och med kandidat för en särnotering? Vi noterar att Insplanets huvudägare och ex-vd Daniel Soussan är aktiv i Carport vilket bör betyda att han ser potential. Men här och nu är kanske ett nollvärde rimligt på bolaget.

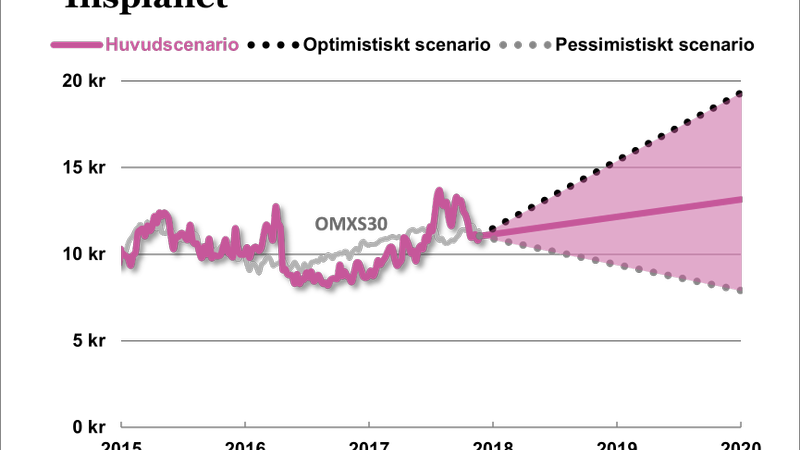

Ur det här perspektivet är Insplanet värt kring 13 kronor per aktie. Det ger klen avkastningspotential när kursen är 11 kronor (knappt 20 procent) men därtill får man förvisso utdelningar vilket speglas i reglaget nedan.

För att äga aktien givet riskerna krävs dock att man tror att Insplanet bygger ett intressant värde i Cardrop och/eller att marginalerna i försäkringsaffären kan bli bättre än 15 procent.

Det är inte alls omöjligt och vi hoppas se sådana tecken i nästa rapport. Tills vidare behåller vi köprådet på Insplanet och vår post Insplanet-aktier som finns i Börsplus portfölj.

Explicita värden i SCA

I juli satte Börsplus köp på SCA (börskurs 79,90 kronor 23/11) när kursen var 64,50 kronor och vi pekade även ut aktien som en favorit i kategorin sparaktier med motiveringen ”dolda värden i skogen”.

Sedan dess har de dolda värdena blivit alltmer explicita i takt med att aktien stigit 24 procent. Med tanke på bolagets låga riskprofil som ”sparaktie” är det som vi ser saken tre årsavkastningar man nu fått på drygt fyra månader.

Det kan man gott nöja sig med. Vi tar bort köprådet tills vidare.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.