Analys Deutsche Bank

Jätteemission i Deutsche – nu återstår det svåraste

Med veckans besked om en nyemission på 8 miljarder euro har Deutsche Bank hanterat tre av fyra allvarliga problem som SvD Börsplus lyfte fram när vi analyserade aktien i oktober. (se länken bredvid)

1. Halvsvag balansräkning

Banken hade i höstas en balansräkning som i jämförelse med nuvarande och kommande kapitalkrav är i svagaste laget. Åtminstone för en ifrågasatt bank som kämpar mot bättre och starkare konkurrenter. Den nu aviserade nyemissionen på 8 miljarder euro görs till en rabatt på 39 procent. Då får man å andra sidan en garanti för att bankens kapitaltäckningsgrad går från cirka 12 till över 14 procent. Varje procentenhet gör stor skillnad för risknivån. Det är talande att Deutsche Banks efterställda obligationer nu handlas nära 100 procent av sitt värde mot krisartade 75–80 procent under hösten.

2. Dålig lönsamhet

Det fanns en tid då Deutsche Bank hade en avkastning på eget kapital på över 15 procent. De senaste fem åren har dessvärre summerat till under noll. Banken är alltså grovt olönsam. Visserligen beror detta till stor del på reserveringar för böter och andra gamla försyndelser men det är ett faktum att tyska storbanker är ineffektiva. Dotterbolaget Postbank har en avkastning på kapitalet på endast 4 procent och Deutsche Banks koncernmål om 10 procents avkastning ”i ett normalt affärsklimat” anses inte lätt att nå. Till saken hör att Deutsche Bank har tyngdpunkten på särskilt konkurrensutsatta produktmarknader. Se faktarutan i slutet.

3. Böter från USA

I sensomras hamnade Deutsche Bank i akut blåsväder sedan amerikanska justitiedepartementet DoJ (Department of Justice) lät meddela att man ville ha in 14 miljarder dollar i böter för överträdelser i upptakten till finanskrisen.

Nu verkar det som att man lyckats kompromissa. Deutsche Bank ska i så fall betala ”bara” 7,2 miljarder dollar. Den kostnaden är nu tagen i balansräkningen. Utan klarhet om bötesbeloppet hade det varit betydligt knivigare att få igenom en nyemission.

4. Marknadsoro

Banker lever på pengar och på förtroende. I höstas fanns det stora frågetecken kring båda råvarorna, kapital och förtroende. Detta är ett allvarligt problem i sig eftersom det kan leda till en ”dödsspiral” där kunder och affärspartners undviker banker som luktar kris. I och med Deutsche Banks nu aviserade nyemission har marknaden vänt blad. Det finns inte längre någon krisstämpel eller väsentligt högre risk jämfört med övriga sektorn.

– Börsplus magkänsla är att det för den riskvillige kan vara läge att vara med på ett litet hörn, skrev vi som slutsats i den förra analysen av Deutsche Bank.

Då stod aktien i 12 euro. Hur är läget nu när aktien står i 18 euro?

Dagens börsvärde på 25 miljarder euro är nästan exakt hälften av det ”hårda substansvärdet”, alltså eget kapital minus goodwill och annat fluff. Köper man aktien idag och tecknar i den hårt rabatterade emissionen så ger det en rabatt på 43 procent mot substansvärdet efter nyemissionen.

Frågan är hur stor rabatten ska vara för att man ska vilja bli delägare i en riskabel verksamhet (bank i EMU) med kroniskt låg lönsamhet och inriktning mot svårt konkurrensutsatta produktområden?

Om vi gissar att marknaden landar i att banken kan förränta kapitalet med säg 7 procent på lite sikt så borde det motivera en värdering på säg 70 procent av eget kapital eller 20 euro per aktie efter nyemissionen. I ett sådant huvudscenario finns en hygglig uppsida från dagens nivåer.

Optimisten ser en möjlighet för Deutsche Bank att krympa sig i form. Banker är ju åtminstone i teorin ypperligt lämpade för detta. Det är ju relativt enkelt att dra ner på affärsvolymen över ett antal år, invänta att utestående engagemang löper ut och till slut har man den kostym som passar. Detta läge kallas ibland för ”run-off” och bör i teorin innebära att man får ut 100 procent av bokfört värde men med fördröjning. Med en sådan krympning till en mindre bank men med högre lönsamhet är en dubbling på några års sikt inte otänkbar. Detta är dock högst optimistiskt och inte så realistiskt.

Däremot kan man aldrig avskriva skräckscenarier som antingen handlar om nya cancersvulster i Deutsche Bank eller att eurokrisen blommar ut ånyo. Då kan riktkursen noll euro återigen bli ett samtalsämne.

Vi ser inte längre något spekulativt köpläge i Deutsche Bank. I övrigt har vi en neutral inställning. Värderingen må se låg ut men fattas bara annat. Deutsche Bank är ju ett i grunden rätt dåligt bolag i en dålig bransch. Dessutom finns en ytterligare våt filt i form av EMU-problemen.

Deutsche Banks affärsmodell

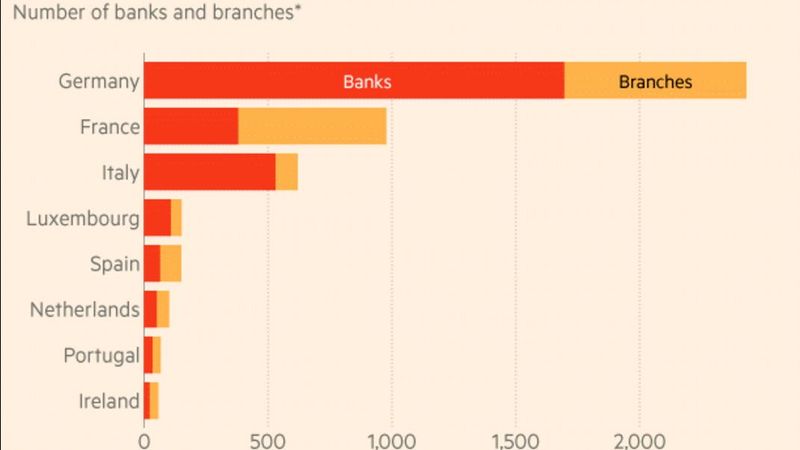

Banken må vara Tysklands största men jämfört med de svenska storbankernas marknadsandelar så är Deutsche Bank inte så stort. Den tyska bankmarknaden är helt enkelt väldigt fragmenterad.

Vanlig in- och utlåning domineras av diverse lokala sparbanker medan jättar som Commerzbank och Deutsche Bank primärt ägnar sig åt företagsaffärer.

Fokus ligger mindre på utlåning och mer på så kallade flödesaffärer.

Deutsche Banks utlåning är väldigt låg, kring 20 procent av tillgångarna. att jämföra med ungefär 70 procent i Swedbank och Handelsbanken eller runt 50 procent för SEB och Nordea.

Deutsche Bank har istället satsat oproportionerligt mycket på sin investmentbank.

Att driva investmentbank är förenat med höga personalkostnader och väsentliga risker, vilket inte minst mångmiljardböterna från USA visar.

De stora skadestånden i kölvattnet av finanskrisen förklarar också en stor del av Deutsche Banks usla lönsamhet. Exkluderar man skadestånd så stiger avkastningen på eget kapital från cirka 4-5 procent upp mot cirka 8 procent. Marknaden räknar dock inte med att det är en nivå som Deutsche Bank når de kommande åren.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.