Analys IPO-guiden Thunderful Group

Dags att gå med i Nintendoklubben?

| Thunderful Group | |

| Teckningskurs: 50,00 kr | Antal aktier: 68,5 m |

| Börsvärde: 3 427 Mkr | Nettokassa: 390 Mkr |

| VD: Brjann Sigurgeirsson | Ordförande: Mats Lönnqvist |

Thunderful Group (teckningskurs 50 kr) är en sedan 2019 nybildad koncern med verksamhet inom spelutveckling samt distribution av spel, tillbehör och leksaker.

Bergsala är koncernens mest välkända verksamhet. Namnet används ibland nästan synonymt med Nintendos verksamhet i Norden. Bolaget har sedan 1981 distribuerat det välkända spelföretagets produkter i Sverige, och sedan 2012 även i övriga Norden och Baltikum.

Detta tillsammans med ett antal andra tillgångar som Bergsala bildat och investerat i under det senaste decenniet utgör idag Thunderful-koncernen.

| Affärsvärldens huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 2 078 | 2 722 | 2 722 | 2 776 |

| – Tillväxt | +9,5% | +31,0% | 0,0% | +2,0% |

| Rörelseresultat | 209 | 299 | 286 | 305 |

| – Rörelsemarginal | 10,1% | 11,0% | 10,5% | 11,0% |

| Resultat efter skatt | 168 | 234 | 223 | 238 |

| Vinst per aktie | 3,40 | 3,30 | 3,50 | |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | |

| Avkastning på eget kapital | 31% | 14% | 13% | |

| Nettoskuld/EBIT | 0,9 | -1,7 | -2,6 | -3,2 |

| P/E | 20,4 | 14,7 | 15,2 | 14,3 |

| EV/EBIT | 14,5 | 10,1 | 10,6 | 9,9 |

| EV/Sales | 1,5 | 1,1 | 1,1 | 1,1 |

Koncernens största ägare är Bergsalas numera 70 år gamla grundare Owe Bergsten. Här finns en knappt 20 minuter lång minidokumentär om hur verksamheten startade på 1980-talet. Det ägarbolag som han kontrollerar till 80% säljer i och med noteringen aktier i Thunderful för 446-642 Mkr och kommer därefter vara ägare till 31-37% av kapitalet i koncernen. Även VD Brjann Sigurgeirsson och spelutvecklingschef Klaus Lyngeled säljer för 55 Mkr vardera.

Det säljs också nyemitterade aktier i erbjudandet som tillför bolaget 711 Mkr efter emissionskostnader. 40% av hela erbjudandet är säkrat av ankarinvesterare. Med pengarna är planen dels att återbetala aktieägarlån och andra krediter som togs i samband med förvärvet av spelstudion Coatsink som slutfördes kort före noteringen. Dels att investera i nya förvärv såväl som inom spelutveckling.

LÄS MER OM THUNDERFUL GROUP OCH ANDRA NOTERINGAR PÅ IPO-GUIDEN

| IPO-GUIDE | Thunderful Group |

| Lista: First North | Rådgivare: Carnegie, ABG Sundal Collier |

| Omsättning rullande tolv månader: 2 774 Mkr | Antal anställda: 329 |

| Teckningskurs: 50,00 kr | Börsvärde vid IPO: Cirka 3 427 Mkr |

| Storlek på erbjudande: 1 306 Mkr (varav 57% nyemission) | Emissionskostnad: Cirka 39 Mkr (3,0% av erbjudandet) |

| Säkrad andel av IPO*: 46% | Investerare som ska teckna i IPO: Strand Kapitalförvaltning, Naventi Fonder, Knutsson Holdings, Provobis, Consensus Småbolag, m.fl. (46% i åtagande) |

| Flaggor**: En flagga | Garanter: – |

| Sista teckningsdag: 2020-12-03 | Beräknad första handelsdag: 2020-12-07 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

En flagga enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 260 granskade börsnoteringar är 1,5 flaggor för miljardbolag, 2,9 för småbolag och 3,9 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Thunderful Group

# Storaffär inför IPO

Förvärv medför alltid risker samtidigt som ledningen får stora möjligheter att kortsiktigt massera vinstsiffrorna. När bolag gör stora företagsaffärer nära inpå notering så är det en flagga. Här fångar vi även in större nyheter under teckningstiden.

Storförvärvet av Coatsink (som skedde tätt inpå IPO) och det faktum att koncernen i sin helhet är relativt ny ger intrycket av viss opportunism. Kanske är det drivet av de väldigt höga värderingarna vi ser av av spelbolag. Vi hissar en flagga.

# CV med plumpar

För investerare är det relevant att känna till om nyckelpersoner har ett “bagage” av exempelvis konkurser, tvister, åtal eller andra potentiella “plumpar”. En (lindrig) gång är ingen gång men två gånger kan vara en gonggong.

Två styrelseledamöter och en ledningsperson har varit ledamot i bolag som försatts i konkurs de senaste fem åren. Vi nöjer oss med att ange detta och hissar ingen flagga.

Thunderful drivs i två affärsområden – Games och Distribution. Distribution står för drygt 90% av intäkterna och kring 80-85% av rörelseresultatet. Verksamheten består av tre dotterbolag inom distribution av spel, speltillbehör och leksaker.

Strategin är dock att använda kassaflödena från bolagets distributionsverksamhet för att investera tungt i förvärv och spelutveckling inom Games. Faktarutan nedan beskriver affärsområdena i djupare detalj för den extra intresserade.

THUNDERFULS AFFÄRSOMRÅDEN

Distribution

Består av tre dotterbolag verksamma inom distribution:

- Bergsala. Exklusiv distributör av Nintendoprodukter i Sverige sedan 1981 samt i övriga Norden och Baltikum sedan 2012. Distributionsavtalet med Nintendo har löpt på två år i taget ända sedan starten och förnyades senast i april 2020. Omsatte cirka 1,5 miljard kronor senaste fyra kvartalen med en rörelsemarginal på drygt 11% vilket kan jämföras med 9-11% senaste åren.

- Amo Toys. Distribuerar leksaker i samtliga nordiska länder. I portföljen ingår sex egna varumärken och ett sextiotal externa som exempelvis Little Tikes och dockserierna Baby Born och LOL. Omsätter drygt en halv miljard med rörelsemarginaler kring 10-15%.

- Nordic Game Supply. Distribuerar spelkonsoler, spel och speltillbehör i samtliga nordiska länder. Totalt ingår cirka 40 varumärken i portföljen varav sju egna. Distribuerar bland annat speltillbehör från stora externa varumärken som HyperX, Razer och Thrustmaster. Bolaget ansvarar också för distributionen av spelbolagen Take-Two och Konamis fysiska distribution i Sverige, Norge och Danmark. Omsätter kring en halv miljard med marginaler som senaste åren legat kring 3%.

Totalt omsätter distributionsverksamheten knappt 2,7 miljarder kronor med en rörelsemarginal som i år lär landa kring 10%.

Games

Består av en mindre förlagsverksamhet samt följande dotterbolag inom spelutveckling:

- Image & Form. Grundades 1997 av koncernens nuvarande VD Brjann Sigurgeirsson. Bergsala köpte 50% av bolaget 2011. Bolagets mest kända spelserie SteamWorld har sålt över fyra miljoner exemplar.

- Zoink. Grundades 2001 av koncernens nuvarande spelchef Klaus Lyngeled. Bergsala köpte 50% av bolaget 2014.

- Guru Games. Grundades 2013 och förvärvades i fjol. Ett litet bolag med en handfull anställda som historiskt arbetat som underkonsult till andra spelutvecklare.

- Coatsink. Brittisk spelutvecklare med ett hundratal anställda som grundades 2009. Förvärvades av koncernen i oktober 2020 för motsvarande 260 Mkr med möjlig tilläggsköpeskilling om 480 Mkr. Coatsink verkar omsätta kring 100 Mkr med rörelsemarginaler över 30%.

- Station Interactive. Spelutvecklare från Karlshamn med 35 anställda som förvärvades i november 2020. Inga siffror i detalj har kommunicerats så detta köp ligger inte med i våra prognoser.

Hela speldivisionen sysselsätter närmre 250 anställda och omsätter efter förvärvet av Coatsink kring 220 Mkr med rörelsemarginaler runt 30%. Ungefär en fjärdedel av intäkterna kommer från förlagsverksamhet. Utöver spelserien SteamWorld är det en förhållandevis klen varumärkeskatalog så vitt vi kan bedöma.

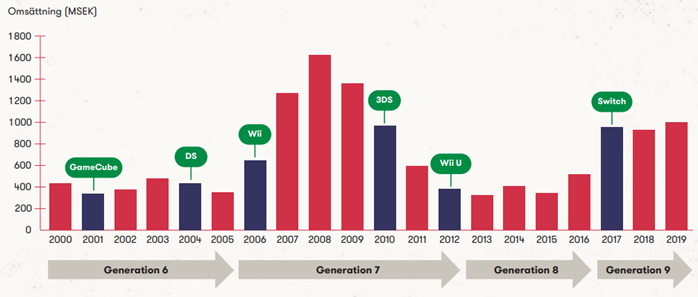

Dotterbolaget Bergsala är helt klart en unik tillgång och den som kanske lockar mest vid första anblick. Distributören av Nintendoprodukter presterar just nu på toppnivå och står för drygt 60% av hela koncernens resultat. Men man slås snabbt av ett par viktiga saker:

- Digital distribution av spel ökar. VD Brjann Sigurgeirsson framhåller förvisso att Nintendo satsar hårt på fysiska spel och har en stabil prisstrategi som innebär att olika försäljningskanaler inte konkurrerar med varandra på pris. Men konstigare saker har hänt än att gamla sanningar omprövas när ny teknik ändrar förutsättningarna. Uppkopplade konsoler ger Nintendo möjligheten att ta över direktkontakten med slutkunderna och helt runda återförsäljarledet. Konsolerna går redan idag att koppla mot ”Nintendo eShop” där kunderna kan köpa och ladda ned spel direkt från Nintendo själva. Det är lätt att tänka på aktuella händelser i Bilia där en mycket långvarig distributörsrelation plötsligt rivs upp när produktägaren vill sälja mer på nätet själva.

- Slagig omsättning över tid. Bergsala är helt beroende av Nintendos framgångar på konsolmarknaden relativt konkurrenter som Sony (Playstation) och Microsoft (Xbox). Nintendo har i och med Switch-konsolen fått en renässans på marknaden efter att tidigare varit i ett ganska stukat läge. Det är helt klart bra tajming att notera Bergsala nu för vem vet hur lyckad nästa konsolgeneration blir? Ytterligare en flopp i stil med Wii U så kan man tänka sig flerårig svacka för hela distributionsbenet i Thunderful Group.

Allt som allt ger distributionsverksamheten ändå ett välskött intryck. En hygglig del av resultatet kommer från Amo Toys som bland annat distribuerar leksaker från Baby Born och LOL och stoltserar med distributionsbenets bästa rörelsemarginaler kring 10-15%.

Det imponerar med tanke på de utmanande förutsättningarna i leksaksbranschen där växande e-handel flyttat volymer bort från traditionell fysisk fackhandel med stora konkurser som följd. Exempelvis EQT-ägda Top-Toy som före konkursen 2018 var ägare till BR-Leksaker och Toys ”R” Us verksamhet i Norden.

Även dotterbolaget Nordic Game Supply inom distribution av speltillbehör har gjort ett bra jobb med stark tillväxt från ett antal imponerande varumärken. Även om marginalerna på ett fåtal procent här är betydligt tunnare.

Men framtiden finns som sagt inom spelutveckling. Tydligt är att det skett ett generationsskifte i koncernen där Bergsalas grundare Owe Bergsten de senaste åren fasat ur sig från det operativa arbetet och nu endast sitter i styrelsen.

Det är talande att man valt namnet Thunderful Group i stället för det mer välkända Bergsala-namnet. Sannolikt för att signalera fokus på fler förvärv som breddar verksamheten bort från distribution och in i spelutveckling. Bolaget har också investerat mer i egen spelutveckling med tre medelstora spelsläpp planerade 2021.

Rullande tolv månader står koncernens speldivision bara för 13% av resultatet. Den allt tydligare förvärvsstrategin är inget som vi uppfattar har funnits historiskt. Här verkar VD Brjann Sigurgeirsson och finanschef Anders Maiqvist vara de huvudsakliga drivkrafterna. De har också varit viktiga i att forma koncernen så som den ser ut idag.

Det är dock för tidigt att säga varken bu eller bä om de senaste förvärven av Guru Games (december 2019), Coatsink (oktober 2020) och Station Interactive (november 2020) som skett kort inpå noteringen. Vi noterar dock att det klart största köpet av Coatsink görs till en förväntad prislapp om knappt 13 gånger rörelseresultatet. Det är inte uppenbart billigt, särskilt som det bolaget inte verkar äga några större egna varumärken.

Affärsvärldens huvudscenario

- Tillväxt. Vi räknar med att Bergsala växer ungefär i linje med Nintendo där försäljningen av Nintendo Switch väntas minska något kommande år. Man ska nog också räkna med risken att Nintendo tar en större del av spelförsäljningskakan framöver. Vi tror dessutom att samtliga koncernens verksamheter gynnats av covid-19 som fått intresset för spel att öka kraftigt. Sammantaget räknar vi med viss organisk avmattning kommande år även om siffrorna lyfts något av att Coatsink kommer in i böckerna. På sikt är en stor joker hur framgångsrik nästa Nintendo-konsol blir (bortåt år 2022-2024?).

- Lönsamhet. Distributionsaffären kommer lägga ett starkt 2020 till handlingarna med rörelsemarginaler kring 10%. Vi räknar här med 9% på sikt vilket ligger närmre det historiska snittet. Det tar dock inte höjd för risken att ökad digitalisering markant skulle försämra förutsättningarna här. Samtidigt tjänar speldivisionen kring 30% och väntas växa framöver. Effekten blir att marginalen ändå kan landa någonstans kring 11% kommande år.

- Värdering. Distribution står idag för stora delar av resultatet och här är värderingarna låga. Vi minns Embracers förvärv av Koch Media för 4x Ebit. Verksamheten är inte heller olik den i DistIT som värderas kring 8x Ebit. Det kan också nämnas att Nintendo värderas till knappt 11x Ebit. Tänker vi oss en multipel på 9x för distributionsbenet och 15x för spelverksamheten landar vi en rimlig värdering på 11x Ebit för hela koncernen några år ut.

Givet dessa antaganden finns en uppsida i aktien på knappt 30% på några års sikt. Det är på gränsen till bra nog för att man ska teckna aktien.

I ett optimistiskt scenario kan bolaget bli mer av en förvärvsmaskin och då finns sannolikt stor uppsida i aktien. Här har dock bolaget en hel del att bevisa först.

Thunderful Group innehåller en unik tillgång i bolaget Bergsala som gör aktien till en möjlig kandidat att teckna. Intresset verkar vara stort så noteringen kan säkert bli lyckad inledningsvis. Förvärvsstrategin är dock oprövad och framtiden för fysisk distribution ett frågetecken på längre sikt.

Rådet blir att teckna men går aktien upp en del redan första handelsdagen är det möjligt att vi redan då sänker rådet.

| Thunderfuls tio största ägare efter noteringen | Värde (Mkr) | Andel |

| Bergsala Holding | 1 269 Mkr | 37,0% |

| Lyngeled Holding | 214 Mkr | 6,2% |

| Brjann Sigurgeirsson via bolag | 214 Mkr | 6,2% |

| Strand Kapitalförvaltning | 100 Mkr | 2,9% |

| Naventi Fonder | 100 Mkr | 2,9% |

| Källa: Affärsvärldens IPO-guide | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser