Analys Concentric

Concentric: Rider på elektrifieringstrenden

| Concentric | |

| Börskurs: 279,00 kr | Antal aktier: 37,9 m |

| Börsvärde: 10 582 Mkr | Nettoskuld (justerad för förvärv): 936 Mkr |

| VD: David Wolley | Ordförande: Anders Nielsen |

Concentric (279 kr) tillverkar motor- och hydraulikpumpar avsedda för lastbilar och industrifordon. På rullande tolv månader uppgår omsättningen till 1,8 miljarder kr. Ägarlistan domineras av fondbolag.

Bolagets VD David Wolley, som har styrt företaget sedan noteringen 2011, valde nyligen att avgå och Concentric letar efter en ersättare. Wolley lämnar med flaggan i topp efter att ha navigerat bolaget genom pandemin och genomfört ett strategiskt viktigt förvärv.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 1 502 | 2 208 | 3 224 | 3 320 |

| – Tillväxt | -25,3% | +47,0% | +46,0% | +3,0% |

| Rörelseresultat | 276 | 453 | 565 | 565 |

| – Rörelsemarginal | 18,4% | 20,5% | 17,5% | 17,0% |

| Resultat efter skatt | 205 | 324 | 394 | 393 |

| Vinst per aktie | 5,42 | 8,50 | 10,40 | 10,40 |

| Utdelning per aktie | 3,50 | 3,50 | 4,50 | 4,50 |

| Direktavkastning | 1,3% | 1,3% | 1,6% | 1,6% |

| Avkastning på eget kapital | 19% | 26% | 25% | 22% |

| Avkastning på operativt kapital | 72% | 47% | 35% | 33% |

| Nettoskuld/EBIT | 0,3 | 2,0 | 1,4 | 1,1 |

| P/E | 51,5 | 32,8 | 26,8 | 26,8 |

| EV/EBIT | 41,7 | 25,4 | 20,4 | 20,4 |

| EV/Sales | 7,7 | 5,2 | 3,6 | 3,5 |

| Kommentar: Den höga tillväxten drivs dels av återhämtningen från pandemin samt av förvärvet av EPM som ingår i räkenskaperna från och med november. | ||||

Verksamhet

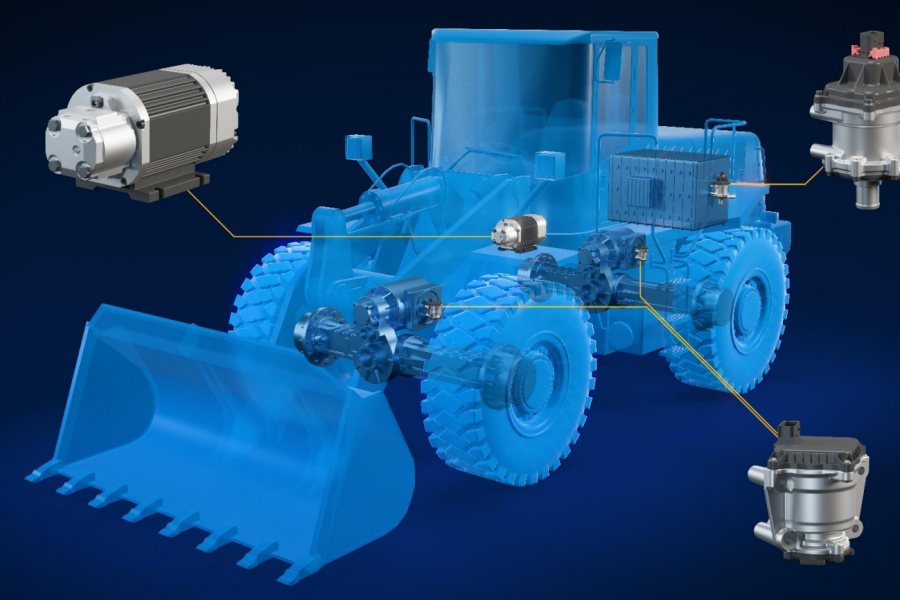

Concentric knoppades av från Haldex 2011. Bolaget är verksamt inom pumpar för motor- och hydraulikprodukter. Produkterna används inom slutmarknader som lastbilar, industrifordon, entreprenadmaskiner och lantbruksmaskiner. Kundlistan rymmer bolag så som Volvo Lastvagnar, Daimler, John Deere, Cummins och Caterpillar.

Concentrics största marknader är Nordamerika och Tyskland som tillsammans utgör strax över hälften av omsättningen. I Nordamerika är industrifordon den största slutmarknaden. I Europa är lastbilar störst. Bolagets rörelsesegment är uppdelade i Amerika samt Europa och resten av världen.

Lönsam underleverantör

Concentric är ett väloljat maskineri med god lönsamhet, speciellt sett till att bolaget är en underleverantör till bland annat fordonsindustri. Historiskt har rörelsemarginalen legat kring 20%. Under niomånadersperioden 2021 uppgick rörelsemarginalen till 22,3%.

Under pandemin visade bolaget åter prov på att vara skickliga på att upprätthålla lönsamheten i affären. Trots ett omsättningstapp på 20% under fjolåret lyckades Concentric nå en rörelsemarginal på 18,4% (23,5%).

Återhämtningen under 2021 har varit starkt. Bolaget har växt drygt 35% niomånadersperioden 2021. Vidare uppgår book-to-bill-nivån (orderstock i förhållande till fakturering) till 108% i det tredje kvartalet. Det är positivt och visar på en stark återhämtning. I år ligger rörelsemarginalen på hela 22,3%. Även räntabiliteten på det sysselsatta kapitalet är hög. Under året uppgår siffran till hela 37%.

Jätteförvärv

| Concentric Proforma | Omsättning 2021E | Ebit* | Marginal | Värdering |

| Concentric | 1 893 | 410 | 21,7% | 25,4x EV/Ebit** |

| EMP | 1 095 | 95 | 8,7% | 13,3x EV/Ebit*** |

| Proforma | 2 988 | 505 | 16,9% | 22,8x EV/Ebit**** |

| * Vi antar att avskrivningarna uppgår till 5% av omsättningen för EMP, som för Concentric. Enbart Ebitda-marginal för 2021 publicerad vid förvärvet (13,4%). ** Innan förvärv ***Baserat på förvärvspris ****Nuvarande EV/ proforma ebit |

||||

I slutet på oktober 2021 annonserades förvärvet av amerikanska Engineered Machined Products (EMP). Kanske den största nyheten sedan bolaget börsnoterades under 2011.

Förvärvet stärker bolagets position inom elektrifiering och ökar teknikhöjden i erbjudandet. Detta då EMP:s produktportfölj har stort fokus på både kontrollenheter och mjukvara.

EMP spås omsätta drygt 1,1 miljarder kr under 2021. Köpeskillingen landade på 1,26 miljarder kr. Med en förväntad Ebitda-marginal på 13,4% landar EV/Ebitda-multipeln på 8,6x. Förvärvet gör att Concentrics försäljning ökar med 50% i årstakt.

Bolagen har många likheter. Båda erbjuder högpresspumpar för styrning, lågpresspumpar för olje- och elmotorer samt vattenpumpar för batteri och bränsleceller. I EMP:s produktportfölj ingår även kylsystem så som elektriska fläktar och radiatorer. Detta gör att Concentric når ett helhetserbjudande mot sina kunder. Köpet stärker Concentrics position mot elektrifiering.

Vidare delar bolagen kundbas. Det handlar om John Deere, Caterpillar, Daimler, Cummins, Volvo, Navistar och Gillig. Concentric får även par nya kunder på köpet. Viktigast är dock att Concentric kan erbjuda EMP:s kylprodukter globalt, till bolagets över 900 kunder. Förhoppningen är att detta ger stora möjligheter till korsförsäljning.

Eftersom EMP:s rörelsemarginal är lägre än Concentrics tror vi att marginalen kommer att pressas något i och med förvärvet. Kanske från dagens 23% till drygt 17% på lång sikt.

Elektrifiering på ingång

Ledningen har som mål att nå 20% av försäljningen inom elektrifiering. Det finns ett antal drivkrafter som påskyndar slutmarknadens omställning mot elektrifiering. I stor mån är det en regulatorisk fråga som drivs av nationers klimatmål samt regleringar kring renare luft i storstäder.

En annan viktig aspekt av omställningen till elektriska drivlinor, utöver de regulatoriska drivkrafterna, är den totala ägandekostnaden. Fossilfria bussar har nått kostnadsparitet med fossildrivna sådana. Likaså lastbilar för korta dagstransporter. Medeltunga lastbilar och tunga lastbilar väntas övergå till hållbara drivlinetekniker så som hybrid, batteri och bränsleceller. Här spelar lagstiftning en viktig roll. Även industrifordon är med i omställningen, även om dessa är en bit bakom. Även här handlar det om en renare industri och nettonollutsläppsmål.

Bolagets elektriska pumpar är en del av ett system som även inkluderar en elektrisk motor, en kontrollhet samt mjukvara. De elektriska pumparnas låga energiförbrukning gör att fordonen kan användas längre. Kontrollenheten och mjukvaran gör att systemet kan styra flöden av vätskor mer effektivt samt samla data in för diagnostisering. Slutligen kräver en elektrisk drivlina på en buss eller lastbil fyra elektriska vattenpumpar för temperaturkontroll. Det krävs endast en pump krävs i en förbränningsmotor. Detta ökar den underliggande marknaden.

Intrycket är att Concentrics produktutbud efter förvärvet spelar väl in på dessa trender. Det gör att det finns en långsiktig efterfrågan som bolaget kommer att kunna möta. Omställningen höjer även Concentrics ställning i värdekedjan och produkten bidrar med fördelar som minskad ägandekostnad och ger möjlighet till ökat kapacitetsutnyttjande i fordonen. Ytterligare ett plus är att bolagets produkter fungerar för alla typer av lösningar, såväl hybrid och batteri som bränsleceller.

Multipelexpansion

Concentrics aktie har värderats upp rejält. Från en EV/Ebit-multipel på drygt 15x till dagens nivåer norr om 20x. Det beror kanske främst på elektrifieringstemat som marknaden har tilldelat en ESG-premie på. Det kan även förklaras av att bolaget fokuserar mer och mer på förvärv. Concentrics värdering är en bra bit över andra svenska fordonsunderleverantörer, som framåtblickande värderas kring EV/Ebit 8x.

Slutsats

Den stora frågan är om investerare vill ha en fordonsunderleverantör till EV/Ebit 20x? Det krävs multiplar högre än så för att räkna hem aktien. Positivt är att bolaget är kvalitativt, har god historik av lönsamhet, är skickliga på att parera den cykliska slutmarknaden och har utfört ett strategiskt viktigt förvärv. I den negativa vågskålen ligger exponeringen mot den cykliska fordonsmarknaden samt minskad rörelsemarginal till följd av förvärvet. Även det kommande VD-skiftet ökar risken.

Concentric ser ut att ha god position avseende den kommande elektrifieringen av bolagets slutmarknader. Lyckas bolaget med integrationen av EPM och behåller en hög värdering finns det sannolikt ytterligare uppsida att hämta. Dock krävs det en multipel över 20x för att räkna hem aktien. Det har vi lite svårt att svälja, trots den fina verksamheten.

Rådet blir neutralt.

| Tio största ägare i Concentric | Värde (Mkr) | Kapital | Röster |

| Handelsbanken Fonder | 979 | 9,2% | 9,2% |

| Nordea Fonder | 957 | 9,0% | 9,0% |

| Swedbank Robur Fonder | 657 | 6,2% | 6,2% |

| Lannebo Fonder | 602 | 5,6% | 5,6% |

| Allianz Global Investors | 584 | 5,5% | 5,5% |

| AMF Pension & Fonder | 527 | 4,9% | 4,9% |

| Första AP-fonden | 525 | 4,9% | 4,9% |

| Fjärde AP-fonden | 465 | 4,4% | 4,4% |

| Vanguard | 331 | 3,1% | 3,1% |

| Länsförsäkringar Fonder | 299 | 2,8% | 2,8% |

| Källa: Holdings | |||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser