Analys Concentric

Concentric: Ny VD vill pumpa igång tillväxten

| Concentric | |

| Börskurs: 201,00 kr | Antal aktier: 37,9 m |

| Börsvärde: 7 618 Mkr | Nettoskuld: 1 082 Mkr |

| VD: Martin Kunz | Ordförande: Anders Nielsen |

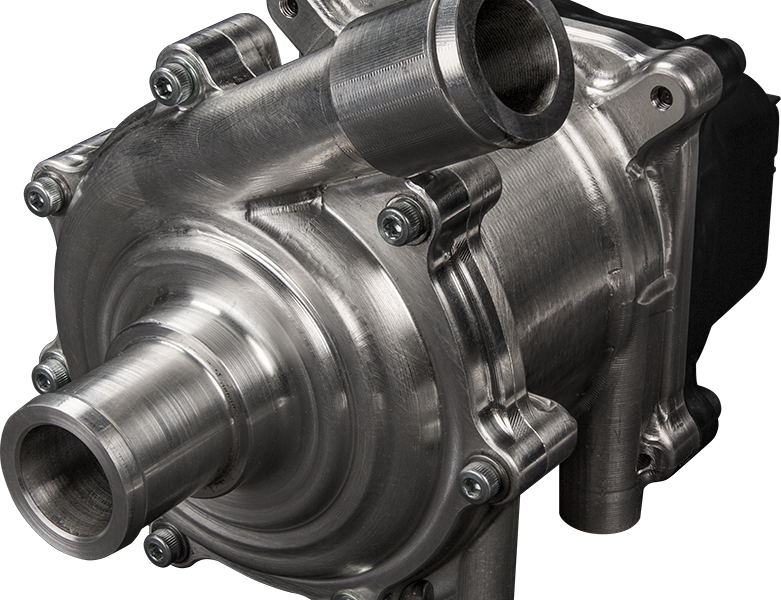

Concentric (201,00 kr) utvecklar och tillverkar motor- och hydraulikpumpar till bland annat lastbilar, gruvmaskiner och traktorer.

Bolaget har omkring 1300 anställda spridda världen över, med geografisk tyngdpunkt i USA där hälften är baserade. Huvudkontoret ligger dock i brittiska Redditch. Första halvåret 2022 skedde 87% av försäljningen i USA och Europa vars respektive andelar uppgick till 56 och 31%.

Någon tydlig huvudägare i Concentric saknas. Det är diverse svenska fondförvaltare med som mest drygt 8% av kapitalet som hittas högst upp i ägarlistan.

Tysken Martin Kunz hämtades in som ny Concentric-VD från vattenteknikbolaget Xylem i mars. Han har ännu inte köpt några aktier, vilket dessvärre kan ses som signifikativt för insynsägandet i övrigt som är skralt. Tidigare VD David Woolley köpte dock aktier efter att VD-bytet aviserats och sitter på ett innehav värt 36,8 Mkr (avsevärt mer än sammanlagt insynsägande).

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 2 115 | 3 870 | 4 064 | 4 307 |

| – Tillväxt | +40,8% | +83,0% | +5,0% | +6,0% |

| Rörelseresultat | 403 | 639 | 670 | 732 |

| – Rörelsemarginal | 19,1% | 16,5% | 16,5% | 17,0% |

| Resultat efter skatt | 338 | 416 | 441 | 501 |

| Vinst per aktie | 8,92 | 11,00 | 11,60 | 13,20 |

| Utdelning per aktie | 3,75 | 4,50 | 5,00 | 5,50 |

| Direktavkastning | 1,9% | 2,2% | 2,5% | 2,7% |

| Avkastning på eget kapital | 27% | 23% | 19% | 19% |

| Avkastning på operativt kapital | 62% | 54% | 47% | 56% |

| Nettoskuld/Ebit | 3,0 | 1,9 | 1,2 | 0,6 |

| P/E | 22,5 | 18,3 | 17,3 | 15,2 |

| EV/Ebit | 21,6 | 13,6 | 13,0 | 11,9 |

| EV/Sales | 4,1 | 2,2 | 2,1 | 2,0 |

MOTORER OCH HYDRAULIK

Concentric delar numera in sitt erbjudande två kategorier:

- Motorprodukter. Avser pumpar för smörjmedel, kylmedel och bränsleöverföring som till stor del säljs till tillverkare av lastbilar och dieselmotorer. Även Concentrics så kallade e-pumpverksamhet med elektriska produkter ingår här.

- Hydraulikprodukter. Omfattar bland annat kugghjulspumpar, transmissionspumpar och kraftaggregat. Utöver lastbils- och maskintillverkare säljs produkterna även till distributörer av hydrauliklösningar.

Motorkategorin omsätter ungefär dubbelt så mycket som hydraulikkategorin. Båda kategoriernas produkter avsätts till kunder verksamma inom lastbilar samt maskiner och fordon inom entreprenad, industri och lantbruk. Bland stora namn i kundlistan märks AB Volvo, Caterpillar och John Deere.

REJÄLT FÖRVÄRV

I oktober 2021 slutförde Concentric ett omvälvande förvärv av amerikanska Engineered Machined Products (EMP). I korthet ökar affären Concentrics omsättning med hela 50%, pressar marginalen något, ökar intäktsmixen från USA (ca 95% av EMP:s affär) och – framför allt – ökar utbudet av elektriska produkter.

En betydande andel av EMP:s försäljning utgörs av e-produkter (e som i elektriska) Det tidigare målet att Concentric ska nå 20% e-produkter 2025 kommer att nås i förtid och är under översyn, enligt VD Martin Kunz. Mer om EMP och deras produkter kan läsas i senaste analysen (se länk intill).

De senaste åtta kalenderåren har Concentric haft en i princip obefintlig tillväxt, med en genomsnittlig omsättningstillväxt på 0,8% i årstakt. Omsättningen 2021 var knappt 7% högre än 2013. Den genomsnittliga rörelsemarginalen har legat på imponerande 20,8% under samma period.

Bolaget har hanterat den tuffa miljön under 2022 bra både högst upp och längre ner i resultaträkningen, och orderingången ser alltjämt hälsosam ut. Gällande det senare ligger kvoten orderstock/fakturering på 108%.

| Concentric | H1 2022 | H1 2021 |

| Omsättning | 1955 | 905 |

| – Tillväxt % | 116% | 13% |

| Orderstock/fakturering | 108% | 107% |

| Rörelsemarginal | 16,9% | 22,3% |

| Ebit | 330 | 202 |

| Vinst/aktie | 6,95 | 4,14 |

Den volymrelaterade tillväxten på 13% i Q2 (justerad för EMP, valuta och prishöjningar) är riktigt bra, men ger sannolikt ingen vettig guidning för de kommande åren. Det är fortsatt främst fråga om återhämtning från svaga 2019 och 2020.

I FAS MED MÅL

Concentric har som mål att växa minst 6% snabbare än marknaden i konstant valuta, vilket man gjort med råge hittills i år. Jämförbarheten haltar dock ofta för korta tidsperioder. Den stora frågan är om detta är början på en ny positiv trend.

För närvarande ser man en viss marginalpress, men nära 17% är en nivå som bör få det att vattnas i munnen på de flesta andra tillverkningsbolag. Det är även över målet om minst 16% som fortsatt gäller efter det marginalutspädande EMP-förvärvet.

SPRETIG MARGINALDYNAMIK

Marginaltappet på sistone har två huvudorsaker. Dels lägre marginalnivå i förvärvade EMP. Dels en utmanande miljö med höga priser på insatsvaror och störningar i leverantörskedjor. Vad gäller marginalkompositionen har det spretat åt olika håll för de två produktkategorierna. Motor hade tidigare betydligt bättre marginaler än hydraulik men nu är de hyfsat likartade.

Volatila motormarginaler

Motorkategorins marginaler är mer volatila till sin natur. En nyckelorsak är att möjligheterna att justera prissättning på kort sikt är relativt låg, mot bakgrund av oflexibla avtal med stora OEM-tillverkare. Detta visade sig tydligt i siffrorna det första inflationspräglade halvåret, då hydraulikkategorin lyckades justera upp sina priser med 16% mot föregående år, medan motorkategorin mäktade med +7%.

En annan orsak till volatila motormarginaler är att Concentrics JV-bolag med Alfa Laval, det till hälften ägda Alfdex ingår i kategorin. Alfdex resultat men inte omsättning konsolideras in i motorkategorin. Det gör att rörelsemarginalen pumpas upp vid vinst i Alfdex och omvänt vid förlust, eftersom samriskbolagets omsättning alltså inte räknas med.

Martin Kunz bedömer att marginalerna för Concentrics två produktkategorier kommer att ligga på liknande nivåer hädanefter. Detta förutsatt att JV-bolaget Alfdex (ingår i motor) som påverkats negativt av nedstängning i Kina presterar på “normala nivåer”. Skiftet mot högre andel elektriska produkter innebär inte någon särskild förändring marginalmässigt, enligt VD.

Gällande konkurrens ser Concentric andra spelare inom e-produkter än i den konventionella delen. Man har även sett nya konkurrenter försöka slå sig in på den kommersiella fordonsmarknaden. Mer övergripande finns konkurrenter inom Concentrics olika segment, men inget bolag som är slående likt. Inom hydraulik märks exempelvis noterade Parker Hannifin, Danfoss/Eaton och Bucher Industries.

| Bolag | Avkastning 1 år % | P/E 2023E | Ebit-marginal 2023E % | EV/Ebit 2023E | Årlig tillväxt 2022-2024E % | Direktavkastning % |

| Concentric (Afv) | -0,7 | 17,6 | 16,5 | 13,0 | 19,5 | 1,9 |

| Parker-Hannifin | -2,3 | 15,6 | 20,9 | 14,5 | 2,7 | 1,5 |

| Eaton | -8,2 | 17,9 | 20,1 | 15,7 | 5,2 | 2,0 |

| Bucher Industries | -26,6 | 13,0 | 10,6 | 9,1 | 2,1 | 2,6 |

| Gränges | -22,2 | 8,1 | 6,0 | 8,8 | 7,1 | 2,5 |

| Bulten | -21,1 | 6,9 | 7,2 | 6,7 | 10,2 | 3,1 |

| Beijer Ref | -18,4 | 36,5 | 9,7 | 29,1 | 8,4 | 0,7 |

| Nederman | -12,4 | 17,4 | 10,2 | 14,3 | 6,9 | 1,9 |

| Genomsnitt | -13,8 | 16,3 | 12,8 | 13,9 | 5,6 | 2,0 |

TILLVÄXTBOLAG?

Martin Kunz menar att Concentric med honom vid rodret kommer att bli mer av ett tillväxtbolag än vad som varit fallet det senaste decenniet. Men samtidigt med ett starkt fokus på rörelsemarginal och kassaflöde. Han konstaterar att det inte kommer att ske över en natt, men lyfter fram ett antal orsaker till varför han tror på högre tillväxt:

- Elektrifiering. VD ser enorm uppsida i övergången till tredje generationens lastbilar (el- eller bränslecellsdrift, Concentric arbetar med båda). Dieselpumpen faller här givetvis bort, men istället behövs 8-10 vattenkylningspumpar. På det tillkommer elektrohydrauliska styrenheter samt högspänningsfläktar. Martin Kunz bedömer att försäljningsvärdet för Concentric kan gå från 300 (generation 1) via 600-800 (generation 2, som nu blir vanligare) till minst 2400 euro per lastbil (generation 3). Kunz uppskattar att det stora uppsvinget för generation 3-lastbilar är att vänta 2025-2026. Med andra ord kan övergången till el- och bränslecellsdrift ge kraftig utväxling för bolaget, utan att den underliggande lastbilsmarknaden behöver växa. Men detta ligger några år fram. VD uppger att Concentric är teknologiledare och det enda företaget som har tagit fram högspänningsfläktar redo att implementera i vissa kommande lastbilsmodeller.

- Bredare produkterbjudande. Concentric ser synergier mellan t ex bolagets elektrohydrauliska produkter och de fläktar och kylningspumpar som adderas via EMP. Tanken är att koncernbolagens kompletterande produkter ska leda till korsförsäljning. Vidare bedömer Martin Kunz att Concentric är den enda spelaren med ett globalt fotavtryck som har en produktbredd som bolaget.

- Nya slutmarknader. Med en utökad produktportfölj bör Concentric kunna bryta in på nya områden och ta marknadsandelar, enligt VD. Marknaden för kylning av vätskor inom den “elektrifierade världen” uppges vara mycket större än inom de segment Concentric nu främst befinner sig i. Martin Kunz exemplifierar med att Concentric levererar elektriska pumpar för vattenkylning till en ny kund som är en viktig tillverkare av batterilösningar för masslagring av energi. På detta område verkar bolag som Tesla, noterar Afv.

I övrigt lyfter Martin Kunz fram att potentialen på tillväxtmarknader är betydande, i synnerhet i Indien där bolaget sedan 30 år har närvaro. Förvärv är också en del i tillväxtpusslet. Ett antal bolag särskilt inom hydraulik finns för tillfället på radarn, förklarar VD. Huvudkriterierna vid förvärv uppges vara teknologi, synergier på slutmarknader, kostnadssynergier som vidmakthåller marginalprofilen samt geografisk räckvidd.

HUVUDSCENARIO

I Afv:s huvudscenario tänker vi oss att bolaget presterar enligt nedanstående de kommande 2-3 åren.

- Omsättningstillväxt. Nya VD:n Martin Kunz har ambitionen att öka tillväxten. Det kan mycket väl lyckas men förändringar tar tid. Afv räknar med 83% tillväxt 2022, ned till 5% nästa år och därpå en ökning till 6%. Därefter kan bolagets nya tillväxtagenda tänkas börja ge mer resultat, men det fångas inte in här. Årets höga tillväxt är en konsekvens av EMP-förvärvet.

- Rörelsemarginal. Marginalmässigt tror vi att Concentric kan fortsätta befinna sig på goda nivåer, om än inte i linje med tidigare toppår. Högre fokus på tillväxt bidrar till det senare. Att fortsatt klara av 16-17% ser rimligt ut, givet att problem med leverantörskedjor och dylikt åtminstone inte förvärras eller blir bestående.

- Multipel. Afv drar här ned sin värdering rejält till 14 gånger EV/Ebit jämfört med senaste analysen (20x). Riskviljan bland investerare har försämrats, konkurrenter värderas inte i närheten av 20 gånger rörelseresultatet och vi befinner oss i ett skört konjunkturläge. Snittmultipeln de senaste fem åren har varit 14,5 vilket möjligen kan ses som någon slags normaliserad multipel för aktien. Concentrics fina rörelsemarginaler ger fog för en viss premiumvärdering. Även elektrifieringstemat är en potentiell värderingshöjare även om det dröjer några år innan frukterna därifrån verkligen kan skördas.

SLUTSATS

Concentric är ett kvalitativt bolag som dessutom har ett bra erbjudande inom den framväxande marknaden för elektrifiering. Kan bolaget med VD Martin Kunz realisera bara lite grann av dess tillväxtambitioner utan för stor marginalerosion väntar sannolikt en god utveckling för aktien.

Afv sätter ett köpråd mot bakgrund av att vi har svårt att se någon särskilt läskig nedsida i ett pessimistiskt scenario.

| Tio största ägare i Concentric | Värde (Mkr) | Kapital/Röster |

| Nordea Fonder | 693 | 8,3% |

| Swedbank Robur Fonder | 551 | 6,6% |

| Handelsbanken Fonder | 520 | 6,3% |

| Första AP-fonden | 513 | 6,1% |

| Lannebo Fonder | 471 | 5,6% |

| Allianz Global Investors | 456 | 5,5% |

| AMF Pension & Fonder | 412 | 4,9% |

| Fjärde AP-fonden | 402 | 4,8% |

| Cliens Fonder | 311 | 3,8% |

| Vanguard | 260 | 3,1% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser