Analys Clas Ohlson

Clas Ohlson: Läge att köpa ”dippen”?

Det tog lite längre tid för e-handeln att slå till mot Clas Ohlson (73,50 kr) så som den gjort mot klädbolagen på börsen. Men när det väl hände så gick det snabbt. Aktien har nu halverats på bara drygt ett halvår. Resultaten har börjat ge vika och bolaget tycks halka runt i en allt större förvirring kring vad Clas Ohlson egentligen ska vara för bolag. Alltihopa lagom till 100-årsjubileet av grundandet i Insjön i Dalarna.

I maj presenterade bolaget en ny strategi bland annat med tydligare fokus på online (där försäljningen minst ska dubbleras vartannat år) i kombination med andra effektiviseringar.

Man kan knappast klandra bolaget för att sitta sysslolöst i alla fall. Tabellen nedan visar ett urval av de åtgärder som nämndes bara i anslutning till dagens kvartalsrapport.

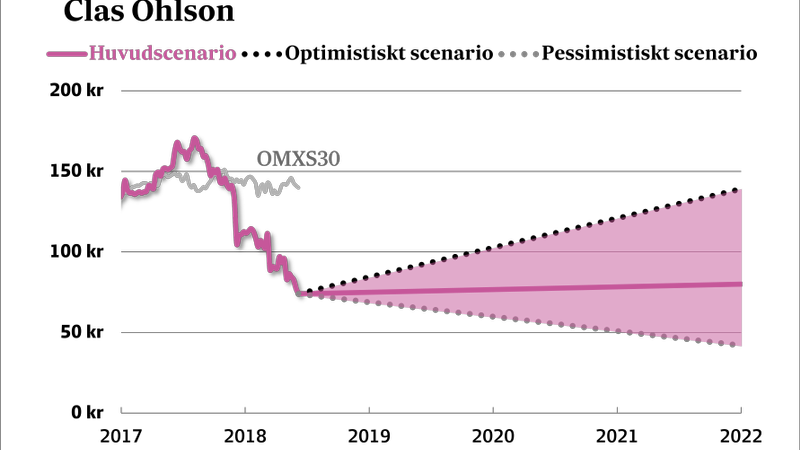

Optimisten ser alltså stor förbättringspotential. Vi är kanske inte riktigt lika säkra på den saken. Målet är att nå en organisk tillväxt om i snitt 5 procent per år under kommande fem år. Det är ungefär i linje med senaste årens historik.

| Ett urval av Clas Ohlsons initiativ |

| E-HANDELN | PRODUKTERNA | BUTIKERNA | ÖVRIGT |

| Underlätta check-out processen | Mer fokuserat produkterbjudande | Lanserar nya och mindre butiksformat | Ny IT-plattform “Score” (halv miljard investerat) |

| Förkorta ledtider | Mer fokus på egna märkesvaror | Ser över hyreskontrakt för att anpassa yta och pressa priser | “Kommersiella investeringar” i form av sänkta priser och mer marknadsföring |

| Förbättra mobilupplevelsen | Lanserat “Clas Ohlson Limited Edition” för vissa produkter | “Big data”-baserade metoder för att optimera processer och kampanjer | |

| Försäljning och leverans genom Mathem | Lanserat nytt sortiment för utomhusprodukter | Samarbeten med andra aktörer (Mathem, Telenor) | |

| Fler leveransalternativ för sista milen | Inlett utveckling av tjänsteerbjudande “Clas Fixare” | ||

| Click & collect-lösning (beställ online, hämta i butik) |

Klart är i alla fall att det lär kosta. Under kommande två år ska bolaget återinvestera 1-2 procent av den underliggande rörelsemarginalen i dessa och andra strategiska initiativ. Målet är att inom fem år nå en rörelsemarginal om 6-8 procent. Den som närt förhoppningar om att Clas Ohlson återigen ska tjäna över 10 procent bör alltså tänka om.

Det är också tydligt att de närmsta åren kommer bli knapra lönsamhetsmässigt. Därefter måste åtgärderna börjat ge tydliga effekter som verkligen biter om man ska våga hoppas på stigande marginaler igen. Vi har skissat på att Clas Ohlson når nedre delen av lönsamhetsmålet om tre år.

| Clas Ohlson | |||

| Börskurs: | 74,00 | ||

| Antal aktier (miljoner): | 63,2 | ||

| Börsvärde: | 4 677 Mkr | ||

| Nettokassa: | 116 Mkr | ||

| VD | Lotta Lyrå | ||

| Styrelseordförande | Kenneth Bengtsson | ||

| SvD Börsplus huvudscenario | |||

| 2018/2019E | 2019/2020E | 2020/2021E | |

| Omsättning | 8 400 | 8 568 | 8 739 |

| – Tillväxt | 5% | 2% | 2% |

| Rörelseresultat | 378 | 428 | 524 |

| – Rörelsemarginal | 4,5% | 5,0% | 6,0% |

| Resultat efter skatt | 287 | 324 | 393 |

| Vinst per aktie | 4,55 | 5,13 | 6,21 |

| Utdelning per aktie | 6,25 | 6,25 | 6,25 |

| Direktavkastning | 8,4% | 8,4% | 8,4% |

| Operativt kapital/omsättning | 26% | 26% | 26% |

| Nettoskuld/EBIT | 0,1 | 0,4 | 0,4 |

| P/E | 16,3 | 14,4 | 11,9 |

| EV/EBIT | 12,5 | 11,3 | 9,3 |

| EV/Sales | 0,6 | 0,6 | 0,6 |

Det finns vissa saker som oroar mer än andra i Clas Ohlson. Det första är att bruttomarginalen var oväntat svag i kvartalsrapporten, 36,7 procent jämfört med 42,0 samma kvartal föregående år.

Här är förstås den svaga svenska kronan ett problem. Men bolaget gör också stora ”kommersiella investeringar” – en eufemism för prissänkningar och aggressivare marknadsföring. Vd Lotta Lyrå är glasklar med att man utan detta aldrig hade nått oförändrad försäljning i jämförbara butiker. Clas Ohlson tvingas alltså sänka marginalerna med flera viktiga procentenheter för att ens bibehålla trafik och försäljning på samma nivå som tidigare.

Det andra orosmolnet är e-handeln som visserligen växer men som utgör mindre än 5 procent av omsättningen. Det är klart sämre än marknaden och ett bevis på bolagets stora problem. Kunderna verkar inte förknippa Clas Ohlson med bra och billig e-handel utan vänder sig i stället till andra.

Det är förstås det som investeringarna ska råda bot på. Och att Clas Ohlson behöver göra något för att vända utvecklingen är tydligt.

Dock är det inte fel på prislappen på aktien. Med 6 procents rörelsemarginal värderas Clas Ohlson till under 10 gånger rörelseresultatet (EV/Ebit). Det innebär hyfsad avkastningspotential och begränsad nedsida på några års sikt.

Balansräkningen är dessutom stabil och utdelningen ska bibehållas på 6,25 kronor per aktie vilket lär bli en betydande del av hela avkastningen under kommande år. Den långsiktige skulle kunna överväga att ha aktien för utdelningarna.

Vi tror ändå det är lite tidigt att köpa Clas Ohlson då det är tydligt att vändningen i bolaget lär dröja.

| Clas Ohlsons 10 största ägare | Kapital | Röster |

| Helena Tidstrand | 11,51% | 16,91% |

| Björn Haid | 8,75% | 12,61% |

| Peter Haid | 7,15% | 11,72% |

| Claus-Toni Haid | 6,82% | 11,53% |

| Nordea Fonder | 5,13% | 2,87% |

| If Skadeförsäkring AB | 4,75% | 2,65% |

| Clas Ohlson AB | 3,63% | 2,03% |

| Johan Tidstrand | 3,46% | 12,42% |

| AFA Försäkring | 2,97% | 1,66% |

| Swedbank Robur Fonder | 1,79% | 1,00% |

| Källa: Holdings |

___________________________

Updates är SvD Börsplus format för korta kommentarer. Mejla oss gärna på borsplus@svd.se om du har förslag eller frågor.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.