Analys Cantargia

Cantargia – seriöst lågbudgetförsök att lösa cancerns gåta

Cantargia är ett litet forskningsbolag som startades i Lund 2010. Tanken var att utveckla en helt ny cancerbehandling baserad på forskning från universitetet. Idag, sex år senare, har bolaget hunnit med att ta fram en läkemedelskandidat, CAN04, noteras på First North och ligger nu i startgropen för att dra igång Fas 1-studier.

Detta handlar alltså om läkemedelsforskning i mycket tidig fas vilket förstås är en ytterst riskfylld verksamhet.

Förhoppningen är dock att CAN04 om några år, kanske 2023–24, ska tjäna mänskligheten som ett effektivt vapen mot svåra former av cancer. Närmare bestämt är CAN04 en antikropp som både kan göra befintliga cancerläkemedel mer verkningsfulla och stimulera immunförsvarets egna ”mördarceller” att attackera ett protein som verkar hjälpa cancertumören.

Ambitionen är att ta projektet genom Fas 2 och sedan hitta en partner som kan slutfinansiera forskningen och ta en färdig produkt till marknaden.

Det finns några saker som är lovande med Cantargia. Bolaget drivs av allt att döma seriöst, det riktar in sig på en mycket stor marknad och har ett intressant patentskydd. Börsvärdet på 170 Mkr, före utspädning, vittnar inte om att några riktigt stora förhoppningar har fått fäste i kursen ännu vilket annars inte är ovanligt för den här typen av aktier.

Ett annat plus är att det faktiskt inte är svårt att räkna hem projektet, om man tillämpar de schabloner för framgång som finns inom läkemedelsforskning.

Börjar vi med marknaden så är den stor både i kraft av att de sjukdomar CAN04 riktar in sig på (lung- och bukspottscancer) drabbar många och i kraft av hög betalningsvilja för fungerande motmedel. Här är en skiss på vad det kan innebära i termer av produktvärde för en Cantargia-produkt:

| Räkneexempel framtida produktvärde CAN04 | ||

| Marknadsvärde (per år), miljarder USD | 12,0 | |

| Genomsnittlig marknadsandel | 15% | |

| Antal försäljningsår med patent | 5 | |

| Antal försäljningsår utan patent | 5* | |

| Royalty till Cantargia | 15% | |

| Maximalt produktvärde obeaktat risk, Mkr | 24 000** | |

| *Försäljning efter patentutgång omräknat till helårsekvivalenter | ||

| **Odiskonterat värde för Cantargia över alla försäljningsår |

Antagandena bakom räkneövningen kommenteras mer i bakgrundsavsnittet av analysen, nedan. Grovt sagt är dock marknadens storlek inget problem i sammanhanget.

Från detta maximala totalvärde på 24 miljarder kronor för produkten under sin ”livstid” ska vi dra bort värde som speglar:

- risken att forskningen misslyckas

- det kapital som måste investeras innan något säljbart når marknaden

- tidsvärdet fram till lansering.

Forskningsrisken är den stora saken. Vi tillämpar schablonen att ett projekt i CAN04:s fas typiskt sett har 8 procents chans att nå marknadsframgång. Det är nog egentligen alldeles för bussigt för ett projekt som inte är uppbackat av stora resurser. Branschsnittet är baserat på projekt med finansiering långt över Cantargias.

| Räkneexempel projektvärde CAN04 | Idag | 2018 |

| Antagen sannolikhet att nå maximalt produktvärde | 8% | 16% |

| Riskjusterat projektvärde, Mkr | 1 896 | 3 936 |

| Projektets nuvärde (r = 10%), Mkr | 825 | 2 280 |

| Framtida finansieringsbehov till 2018, Mkr | -250 | 0 |

| Hypotetiskt projektvärde, Mkr | 575 | 2 280 |

| Börsvärde (vid kurs 9,70 kr), Mkr (maximal utspädning) | 203 |

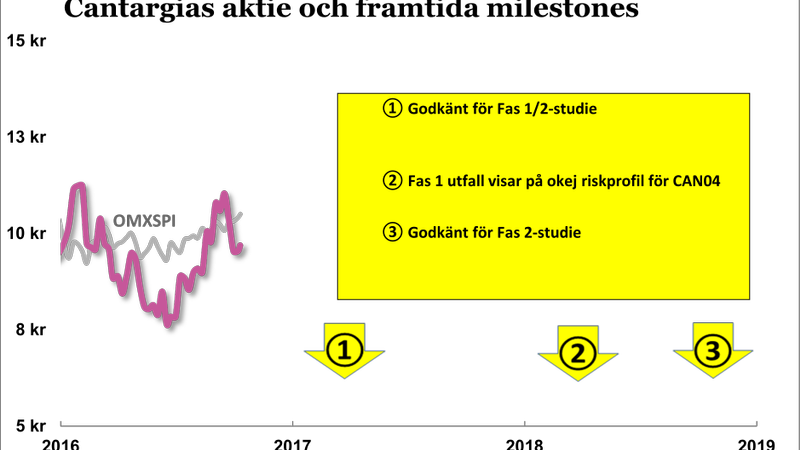

Redan nu går det alltså att se en uppsida i aktien, men den stora potentialen är att bolaget lyckas lyfta bort risk från projektet vilket kan öka värdet rejält. I grafiken i början av artikeln lyfter vi fram de tre milstolpar som kan leda till den uppvärderingen fram till 2019:

- Start på Fas 1/2-studien

- Resultat från del 1 som pekar på acceptabel riskprofil för CAN04 och i bästa fall även indikationer på effektivitet

- Start på Fas 2-studie

Ska man då köpa aktien i hopp om att vara med på en sådan resa? Räkneexemplet visar att Cantargia inte är helt oinvesteringsbart för den som gillar förhoppningsaktier.

Man kan påminna om att bolagets fält är hett – vilket både är ett plus (chans till uppköp/finansiering) och ett minus (hård konkurrens). Just för stunden känns det mer som plus än minus – då BMS i somras köpte upp ett bolag i Stockholm som på många vis liknade Cantargia för miljardbelopp, se en artikel här.

Vi på Börsplus kan tänka oss att lägga ett litet bet på förhoppningsaktier men skulle trots allt avstå från just Cantargia.

Ett skäl är att det gång efter annan visar sig svårt och dyrt att jobba med antikroppar. Nyligen inkasserade det Börsplus-bekanta bolaget Toleranzia en motgång på den fronten (läs mer här). Även Cantargias har råkat ut för förseningar i sin tillverkningsprocess.

Sedan tycker vi inte att ägarbilden är helt gedigen. Huvudägare är ett investeringsbolag kopplat till Lunds Universitet. Danska Sunstone känns som ”branschsmarta” pengar och de har en mindre post – men har valt att avstå från att försvara den i senare emissioner. Även ledning och styrelse har klent med aktier. Detta vill man förstås inte se.

Slutligen kan man fundera över det osäkra kapitalbehov som svävar över Cantargia, både på kort och lång sikt. Just nu pågår teckningstiden för ett optionsprogram som ger ett välbehövligt kassatillskott, men det räcker ändå inte. Runt 80 Mkr till ska in det närmaste halvåret. Sedan krävs ytterligare pengar när designen av Fas 2-studien klarnar 2018 eller så.

Detta kan pressa aktien och man kan också fundera över hur Cantargias odds påverkas av att ständigt vara underfinansierat. De försöker lösa extremt svåra problem utan att ha en rejäl budget. Ett problem som delas med många andra små forskningsbolag.

Vi sätter en neutral stämpel på den här aktien men följer med spänning fortsättningen.

Läs fördjupad analys

Om bolaget

Cantargia är ett litet läkemedelsutvecklingsbolag i Lund. Bolaget grundades 2010 och är noterat på First North sedan våren 2015.

Cantargia har en produktkandidat, CAN04, som ska bli ett nytt slags cancerbehandling. Ursprunget är forskning vid Lunds universitet och största ägare är fortfarande LU Bio, ett holdingbolag kopplat till universitet, och forskarna.

Cantargia arbetar främst virtuellt, med ett ledningsteam på fyra personer. Bolaget planerar att inleda den första kliniska prövningen under första halvan av 2017.

Ledningen har signalerat att man behöver få in 80 Mkr i en nyemission som planeras under det närmaste halvåret.

Cantargias produkt

Cantargias första produktkandidat heter CAN04. Det är en antikropp som är designad för att angripa ett visst protein kallat IL1RAP (Interleukin-1 receptor accessory protein). Proteinet spelar en viktig roll för cancerceller när de skapar en inflammatorisk mikromiljö som skydd mot kroppens egna immunförsvar.

Forskningen bakom Cantargia har visat att IL1RAP främst förekommer hos personer med vissa cancerformer, inte hos friska. Bolagets data visar att den finns hos 80% av alla patienter med icke-småcellig lungcancer och hos 70% av patienter med bukspottkörtelcancer. Dessutom tycks det vara så att ju mer IL1RAP en patient har, desto sämre är prognosen för överlevnad. Det gör IL1RAP till ett lämpligt målprotein att ”stänga av” med hjälp av en antikropp. Här har Cantargia en unik position.

CAN04 förväntas verka mot IL1RAP på två sätt.

- Genom att blockera signalering och därmed minska inflammationen och underlätta för immunförsvaret eller andra cancerbehandlingar att göra sitt jobb mot cancercellen.

- Det andra verkningssättet är genom att stimulera immunförsvarets egna mördarceller att angripa celler som har IL1RAP kopplat till sig. Denna mekanism kallas ADCC (Antibody Dependent Cell-mediated Cytotoxicity).

Båda dessa mekanismer har visats i djurstudier, med publicerade resultat. Det betyder inte nödvändigtvis att det kommer att fungera på ett användbart sätt hos cancersjuka människor.

Cantargia kommer nu också investera i att skapa en ny produktkandidat, inom området autoimmuna sjukdomar. Den är på ett synnerligen tidigt stadigt och vi lämnar den utanför denna analys.

Utvecklingsstatus

Cantargia är fortfarande i pre-klinisk fas. Det betyder att bolagets första produktkandidat ännu inte prövats i människa. Planen var tidigare att inleda en första sådan studie, Fas I, under Q4 2016. Det har blivit försenat och målet är nu att starta under första halvan av 2017.

Det är en klok startpunkt att påminna om att bara cirka 8 procent av läkemedelskandidater som går in i Fas I kommer hela vägen fram till marknadslansering. Denna siffra bygger på globala historiska utfall och inkluderar ett stort antal amerikanska och ofta betydligt bättre finansierade projekt.

Oddsen är inte bättre för ett litet svenskt bolag med relativt blygsamma finansiella muskler.

Produktionsproblem försenar

Innan man får inleda försök i människa måste man kunna visa ett starkt så kallat pre-kliniskt paket som med data från bland annat djurstudier visar goda skäl till varför produkten är värd att testa vidare. Dessutom måste ett bolag ha så kallade tox-data, som visar att produkten har en rimlig riskprofil för människor. Till sist måste ett bolag kunna visa att man kan tillverka sin substans på ett godkänt sätt, i tillräcklig skala, för att få spruta in den i människor.

Cantargia tycks ha ett stark vetenskapligt case byggt på ett antal pre-kliniska studier. De har också kunnat kommunicera positiva data från sina tox-studier. Men när det gäller produktionen av CAN04 visar den sig vara svårare än man planerat. Det har tagit längre tid och det kommer att kosta mer pengar än planerat att få till en godkänd produktionsprocess för CAN04. Dessa problem är sannolikt en stor faktor i bolagets nyligen annonserade kapitalbehov (se nedan).

Klinisk studie startar 2017 och avslutas 2018

Fas I/II-studien planeras alltså att inledas under första halvan av 2017. Den första delen förväntas vara klar ett år senare. Då kommer det finnas data på huruvida CAN04 är säker i människor. Försökspersonerna kommer vara cancerpatienter (lung- och bukspottkörtelcancer), cirka 20 personer. Cantargia meddelade också nyligen att man beslutat att utöka sin första kliniska studie till att också omfatta så kallade kombinationsterapier. Det betyder att försökspersoner läggs till, som utöver CAN04 också får standardbehandling. Sammanlagt uppskattar bolaget att 60-80 försökspersoner kommer delta i hela Fas I/II studien, varav cirka 20 i den första delen som alltså förväntas bli klar under våren 2018.

Lägger till kombinationsterapier

Strategiomställningen beror på att bolaget säger sig ha fått starka signaler från ledande experter på att det efterfrågas testning av kombinationsterapier tidigt i utvärderingen av en ny substans. Ingen vågar tro att ett nytt läkemedel ensamt ska besegra dessa svåra sjukdomar, utan det handlar om att bygga starka kombinationer. Cantargia tycks ha data som antyder att CAN04 kan göra existerande cancerläkemedel mer verkningsfulla.

Om Fas I/II studien som ska bli klar 2018 är framgångsrik är steget därefter en Fas II-studie. Det är den som ska visa att CAN04 är effektivt mot cancer. Vår gissning är att en sådan studie skulle kunna bli klar till 2020. Det är data från en sådan studie som behövs för att säkra ett partneravtal. En gissning om en ännu mer avlägsen framtid är att om allt går bra med CAN04 skulle en produkt kunna lanseras, av en partner, under 2023 tidigast.

Vad kan man hoppas på i närtid?

Den stora frågan nu är hur mycket den första kliniska studien kan stärka Cantargia under de närmaste 18 månaderna.

Det är osannolikt att den första delen av Fas I/II studien visar någon tydlig ”signal”, dvs att tumörerna visar sig krympa på ett relevant sätt. Men det är möjligt att någon av de många så kallade ”biomarkörer” man kommer att följa visar sig påverkas radikalt av CAN04. Det skulle höja värdet på projektet genom att göra utformningen av nästa studie mer kraftfull.

Det är också möjligt att kombinationsterapierna ger tydligt bättre utslag. Men det mest sannolika är att om 18 månader har Cantargia data på att CAN04 inte är farligt för cancersjuka, inget mer. Då återstår att utforma fortsättningen, den kritiska Fas II delen, vilket kommer att ske med en så kallad adaptiv design. Det betyder att utformningen kommer att bero på vad man lär sig under den första delen. Sen ska projektet finansieras och genomföras.

Affärsmodell

Cantargia har en klassisk affärsmodell för ett litet och tidigt läkemedelsutvecklingsbolag. Planen är att ta den första läkemedelskandidaten genom en framgångsrik Fas II-studie och därefter skriva ett licensavtal med ett stort bolag som tar över stafettpinnen.

Nyligen meddelande Cantargia att man tänker investera redan nu i ytterligare en produktkandidat, för att kunna upprepa processen framöver. Logiken bygger på att bolaget har unik kunskap och IP kring ett målprotein, kallat IL1RAP, som tycks viktigt inom flera sjukdomar och som kan angripas på olika sätt.

Liksom många andra bolag vill Cantargia därmed framhålla att bolaget har en egen ”plattform” och minsann inte är ett en-produkts-bolag.

Bolagets finansiering

I samband med listningen gav Cantargia ut två program teckningsoptioner varav teckning pågår för det andra nu under oktober 2016. Faller det väl ut, vilket bör ske så länge aktien håller sig över 7,60 kronor, så tillför det 25 Mkr till bolaget. Aktien handlas nu runt 10 kronor så det ser ut att gå vägen.

Ihop med befintlig kassa skulle det innebära att bolaget förfogar över cirka 50 Mkr i likvida medel i slutet av oktober 2016.

Detta, 50 Mkr, är mycket pengar, men inte när man ska utveckla ett nytt läkemedel mot cancer. Cantargias till stor del nya styrelse tycks ha insett detta efter sommaren. Därför meddelade bolaget den 20 september att ytterligare 80 Mkr kommer att behövas. För ett bolag med börsvärde på ungefär 170 Mkr är det ett stort belopp.

Finansieringsbehovet förklarades av behovet av en mer ambitiös plan för produktionsutveckling (se problemen ovan), en utökning av det kliniska programmet med även kombinationsterapier samt en satsning på att skapa ytterligare en produktkandidat, inriktad på autoimmuna sjukdomar.

Det är inte tydligt exakt när och hur de 80 Mkr kommer att tas in, men beslut i frågan ska tas under de närmaste månaderna. Det stora finansieringsbehovet och väntan på förtydligande kommer sannolikt skapa ett negativt tryck på kursen tills dess.

Vi tolkar det som sagt hittills som att Cantargia behöver de 22 Mkr från optionsprogrammet plus de nya 80 Mkr till att genomföra Fas I studien med CAN04, plus att säkra produktionsförmågan och starta det nya produktkandidatsprogrammet.

Pengarna skulle alltså inte räcka, enligt denna plan, fram till tydliga Fas II data. Det skulle betyda att Cantargia kommer att behöva säkra ytterligare finansiering för en stark Fas II studie innan några partnerintäkter kan bli aktuella. Vi gissar då att det handlar om minst 100 Mkr, sannolikt betydligt mer.

I vårt räkneexempel i huvudartikeln har vi använt 250 Mkr som det totala kapitalbehovet för att ta produkten till Fas 2 – då en partner tar över finansieringen. Om något gissar vi att detta kan vara i underkant av vad Cartangia behöver.

Marknaden

CAN04, Cantargias första produktkandidat är idag inriktad på behandling av lungcancer och bukspottkörtelcancer. Det är inom dessa indikationer den första kliniska studien kommer att genomföras. Men Cantargia har också data inom olika former av leukemi, och håller möjligheten öppen att CAN04 också kommer att testas inom denna indikation.

Lungcancer är en relativt vanlig och dödlig form av cancer. Bara i USA insjuknar ungefär 225,000 nya patienter varje år. Hela 160,000 människor dör av lungcancer varje år, bara i USA. Det gör den till den cancerform som dödar flest människor. Cantargias fokus är så kallad icke småcellig lungcancer, vilket är cirka 80% av alla lungcancerfall.

Cancer i bukspottkörteln (pankreas) är mer ovanligt men än mer dödligt. Bara i USA drabbas drygt 50,000 människor varje år. Drygt 40,000 dör varje år. Dessa siffror visar hur otillräckliga dagens behandlingar är.

En ny och rimligt effektiv behandling av dessa dödliga sjukdomar har naturligtvis en mycket stor marknadspotential, räknad i miljarder. Om vi antar en marknadsandel om 15%, ett pris per behandling på 20,000 dollar (mer i USA och mindre i Europa) och en royalty-nivå på 15% landar vi på en årlig vinst till Cantargia från projektet på i storleksordningen 1,5 miljarder kronor.

Till detta kommer potentiella tillämpningar inom olika former av leukemi, med samma produkt och samma verkningsmekanism. Produktpotentialen är stor. Det finns dock många projekt som jagar samma marknad, flera av dem med stora resurser och med lika lovande och innovativa forskningsdata. Cantargia har många utmaningar, men marknadspotentialen är inte ett av dem.

Gott patentskydd

Cantargia har säkrat patent på IL1RAP som målprotein för behandling av solida tumörer och inom olika former av leukemi. Skyddet gäller på de viktiga marknaderna och säkrades nyligen. Det betyder att det gäller knappt 20 år framöver. Det finns konkurrenter som försöker bestrida delar av patentportföljen och bolaget kommer att behöva fortsätta att investera i IP för att bygga sin position. Vi bedömer dock att skyddet är gott och en positiv komponent i eventuella framtida licensförhandlingar.

| De tio största ägarna: | ||

| Lund University Bioscience AB | 23,01% | |

| Avanza Pension | 5,26% | |

| Thoas Fioretos | 4,15% | |

| Marcus Järås | 4,15% | |

| Stiftelsen Akademihemman | 3,92% | |

| Kudu AB | 3,03% | |

| Sunstone L S Ventures | 3,00% | |

| Nordnet Pensionsförsäkring | 2,81% | |

| Thomas Eldered | 2,61% | |

| Källa: Holdings |

Ägare och ledning

Största ägare i Cantargia är LU Bio, ett investeringsbolag kopplat till Lunds universitet, som har 23 procent av bolaget. De två grundarna, forskarna Thoas Fioretos och Markus Järås, båda vid Lunds universitet, har 4,2 procent vardera. Den stora danska life science riskkapitalisten Sunstone äger 3 procent. Sunstone investerade i Cantargia redan 2013 och köpte då 8 procent av bolaget. Sedan dess man låtit sig spädas ut, utan att investera vidare.

Styrelsen byggdes om rejält under sommaren. Tre av sex ledamöter är nya. De tre som varit med ett tag är representanterna för LU Bio och för Sunstone samt en av grundarna, professor Fioretos. De tre nya tillför ytterligare kompetens och erfarenhet. De har dock hittills inte skaffat några aktier i bolaget.

Cantargias ledning utgör också hela personalstyrkan om fyra personer. Göran Forsberg, med lång erfarenhet från Active Biotech och Pharmacia är VD sedan 2014. De övriga tre har också lång erfarenhet inom sina respektive områden: produktion, pre-klinisk cancerforskning och kliniska prövningar.Ledningen är ganska ny och bolaget har inte rullat ut några incitamentsprogram. Effekten, som är värd att notera är att ledningen knappast har något ägande i bolaget alls.

Om aktien

Aktien noterades i mars 2015 och handel inleddes runt 9 kronor. Sedan dess har kursen rört sig mellan nästan 13 och knappt 7 kronor. Nu står den på ungefär 10 kronor. Det betyder att börsvärdet är knappt 170 Mkr. Det räcker inte för att komma med ens på First Norths ”Topp 20”-lista inom hälsovårdsbranschen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.