Analys Camurus

Camurus: Växer snabbt med långsamma läkemedel

| Camurus | |

| Börskurs: 620,00 kr | Antal aktier: 59,9 m |

| Börsvärde: 37 154 Mkr | Nettokassa: 2 853 Mkr |

| VD: Fredrik Tiberg | Ordförande: Per-Olof Wallström |

Camurus (620 kr) är ett forskningsbaserat läkemedelsbolag som grundades 1991 i Lund. Bolaget har utvecklat en teknologi som gör att läkemedel tas upp långsammare i kroppen. Camurus använder denna teknologi för att förbättra behandlingar med redan beprövade läkemedelsmolekyler.

Läkemedel som kombineras med teknologin måste gå igenom kliniska studier och bevisa säkerhet samt förbättrat resultat jämfört med tidigare standardbehandlingar. Idag har bolaget ett patenterat läkemedel i kommersiell fas mot opioidberoende kallat Buvidal. Detta står idag för majoriteten av bolagets intäkter på 1 868 Mkr.

Fredrik Tiberg är VD sedan 2002 och äger aktier för 954 Mkr, motsvarande 2,7% av kapitalet.

Långvarig största ägare är Sandberg Development som innehar 35% av aktierna. Sandberg har varit med och finansierat bolaget från start. Utöver det domineras ägarlistan av fonder.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 1 868 | 2 801 | 4 202 | 5 253 |

| – Tillväxt | 8,8% | 50,0% | 50,0% | 25,0% |

| Rörelseresultat | 469 | 1 037 | 2 101 | 2 626 |

| – Rörelsemarginal | 27,9% | 37,0% | 50,0% | 50,0% |

| Resultat efter skatt | 428 | 787 | 1 592 | 1 985 |

| Vinst per aktie | 7,95 | 13,10 | 26,60 | 33,10 |

| Avkastning på eget kapital | 18% | 21% | 33% | 30% |

| Nettoskuld/Ebit | -6,0x | -3,3x | -2,2x | -2,5x |

| P/E | 77,9x | 47,3x | 23,3x | 18,7x |

| EV/Ebit | 65,9x | 33,1x | 16,3x | 13,1x |

| EV/Sales | 18,4x | 12,2x | 8,2x | 6,5x |

| Kommentar: Tillväxten 2024 på ca 9% påverkas av att det i jämförelsesiffran (2023 års omsättning) ingår en milestone-betalning i samband med FDA-godkännande av Brixadi i USA. | ||||

Camurus har utvecklat ett så kallat “Drug Delivery”-system som förlänger upptagningstiden av läkemedel i kroppen, se faktaruta. Detta ger fördelar i form av:

Drug delivery-systemet “FluidCrystal”

Såhär ser bolagets sprutor ut. Läkemedlet injiceras tillsammans med en vätska som bildar en skyddande gel i kroppen. Denna gel löses sakta upp av kroppen vilket leder till att läkemedlet tas upp i en jämn takt under en vecka till en månads tid.

- Jämnare frisättning av läkemedlet i kroppen, vilket kan förbättra resultat och minska biverkningar.

- Större chans att behandling fullföljs, då läkemedel inte behöver tas lika ofta. Antalet behandlingar kan gå från flera gånger per dag till en gång i veckan eller ännu mindre. Detta är särskilt viktigt exempelvis inom beroendemedicin.

- I vissa fall minskad vårdbelastning, då patienter själva kan administrera läkemedlet.

Tekniken är patentskyddad. Även kombinationer med läkemedlen får patentskydd. Det krävs studier med kliniska faser för varje läkemedel som kombineras med tekniken. Fördelen är att Camurus kan välja redan beprövade molekyler som då bara måste fungera för deras teknik. Viktigast för bolaget är att studierna visar signifikant bättre resultat än standardbehandlingen att inta läkemedlen. Tillverkningen görs externt av kontraktstillverkare.

Kort om läkemedelsutveckling

Att utveckla ett nytt läkemedel är en kostsam och utdragen process. Från och med påbörjandet av kliniska studier (Fas I och framåt) misslyckas mer än 90% av alla läkemedel. För ett läkemedel kan det ta 10-15 år och kosta över en miljard dollar att nå godkännande. Nya läkemedel beviljas vanligtvis med patent som varar upp till 20 år och patentet fås ofta i utvecklingsstadiet. Det betyder att tiden man har på sig att återfå sina investerade pengar oftast är kortare än 20 år.

- Preklinisk fas – Tester i laboratorier och på djur för att bedöma säkerhet och effekt.

- Fas I – Små studier på friska frivilliga eller patienter för att testa säkerhet och dosering.

- Fas II – Större studier på patienter för att utvärdera effekt och biverkningar.

- Fas III – Storskaliga studier på många patienter för att bekräfta effekt och säkerhet inför godkännande.

- Godkännande – Läkemedlet granskas av myndigheter (t.ex. FDA eller EMA) innan det får säljas.

- Fas IV – Uppföljningsstudier efter godkännande för att övervaka långtidseffekter och säkerhet.

Under patentperioden kan läkemedlet säljas till ett premiumpris. När ett patent för läkemedel går ut brukar en rad konkurrenter stå redo att fylla marknaden med generiska produkter (samma molekyl med egen tillverkning och märke). Det är inte ovanligt att priset faller med över 90% vid patentutgång för ett storsäljande läkemedel. Det finns läkemedelstillverkare som är specialiserade på att ta fram generiska läkemedel med så låg kostnad som möjligt. De kan hantera en lägre prissättning dels på grund av sitt kostnadsfokus men också för att de inte behöver finansiera en dyr forskningsportfölj.

Läkemedel mot opioidberoende

Idag har bolaget endast ett läkemedel i kommersiell fas. Detta är Camurus teknik kombinerat med ämnet buprenorfin som länge använts mot opioidberoende, exempelvis fetanyl, oxykodon och heroin. Opioidberoende är ett stort problem som kostar samhällen hutlösa pengar världen över. Camurus uppger att deras lösning visar på betydligt bättre resultat än traditionell behandling.

Behandlingen säljs under namnet Buvidal i Europa, MENA och Australien. Buvidal fick EU-godkännande 2019. I USA går behandlingen under namnet Brixadi. 2024 stod Buvidal för nästan hela omsättningen och här ansvarar Camurus själva för försäljning. Försäljningen och hantering av reglering av Brixadi, sköts av en partner, Braeburn. Camurus erhåller royaltyintäkter. Brixadi ligger efter Buvidal i kommersiell lansering men försäljningen kom igång 2024 och väntas rampas upp snabbt 2025-2026.

Fördelar med Buvidal/Brixadi

- Vecko- och månadsdosering: Ger flexibilitet och kan anpassas efter patientens individuella behov, vilket förbättrar behandlingen.

- Effektivitet: Kliniska studier har visat att Buvidal/Brixadi minskar användningen av olagliga opioider, dämpar abstinenssymptom och drogbegär samt blockerar de positiva effekterna av opioider.

- Långvarig verkan och säkerhet: Administreras som en subkutan (i underhudsfett) injektion med lång frisättning, vilket möjliggör kontinuerlig behandling utan daglig medicinering. Säkerhetsprofilen är jämförbar med sublingualt (under tungan) buprenorfin, men med mindre reaktioner vid injektionsstället.

- Praktisk hantering: Produkten behöver inte kylförvaras och kan administreras i små doser, vilket underlättar användning för vårdpersonal.

En vanlig royalty-andel brukar för denna typ av läkemedel ligga kring 10-20% av försäljningen och öka med försäljningsvolym. Då Braeburn har ansvarat för den regulatoriska processen mot FDA så gissningsvis ligger andelen i lägre delen av intervallet.

Marknad och konkurrenter

Det finns goda möjligheter att fortsätta expandera läkemedlet både i Europa och andra världsdelar. Marknaden är uppskattningsvis större än 20 miljarder kronor. Camurus mål är att ha behandlat 100 000 patienter vid 2027. Idag har 60 000 patienter behandlats jämförelsevis. Totalt finns det cirka 750 000 patienter som behandlas med buprenorfin i Europa plus Australien. I Nordamerika är siffran 1,8 miljoner. Antalet människor med opioidberoende är betydligt högre än så.

Vanligtvis räcker patenten ungefär 10-15 år från kommersiell fas. För Camurus nuvarande produkter är informationen gällande patent begränsad och Afv har inte fått svar på frågor kring detta. Såhär skriver bolaget i sin årsredovisning: “I USA väntas de första patentutgångarna ske under 2027, medan andra viktiga patent för produkter och teknologin sträcker sig till 2032-2037”. Exakt vad patentutgången 2027 kommer ha för påverkan är svårt för oss att spekulera i. Vår gissning är ändå att patentskyddet är säkert till 2032.

Indivior är ett brittiskt bolag som har en etablerad konkurrerande produkt mot opiodberoende (Sublocade) med en årlig försäljning på över 6 miljarder kronor. De sänkte i höstas försäljningsförväntningarna på sin produkt på grund av ökad konkurrens (som bör vara Camurus).

Även svenska Orexo är verksamma i samma område och har en daglig behandling där en tablett som placeras under tungan. Försäljningen av deras preparat Zubsolv har planat ut, bland annat på grund av konkurrens från långtidsverkande preparat som Buvidal/Brixadi.

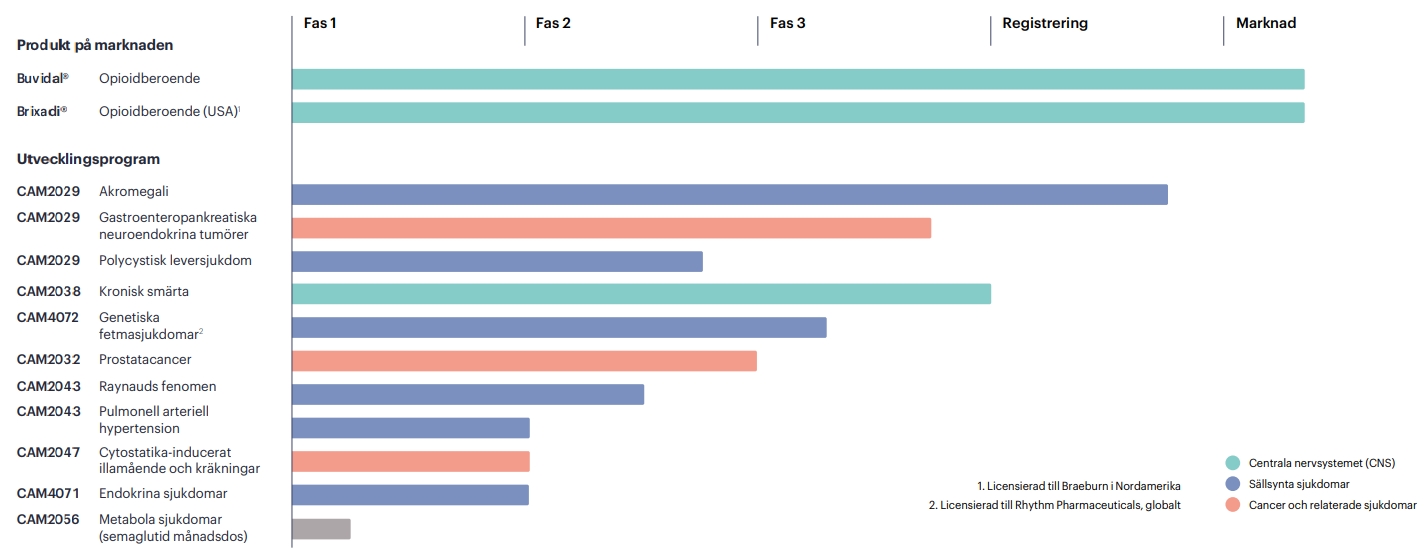

Fler läkemedel på gång

Bolaget har som syns nedan flera satsningar i sin pipeline. Den mest aktuella är CAM2029 som använder det beprövade ämnet Octreotid. Detta ämne har flera användningsområden:

Akromegali (sällsynt sjukdom) – Sjukdom med överproduktion av tillväxthormon hos vuxna, vilket leder till förstorade händer, fötter, ansiktsdrag och även inre organ. Har bevisats fungera i studier och genomgår nu registrering. Försäljning av produkten väntas ta fart 2026. FDA har haft åsikter kring kvalitén i produktionen vilket försenat satsningen något. Problemen är hos kontraktstillverkare och är inget som Camurus själva kan göra något åt.

Sällsynta sjukdomar och särläkemedelsstatus

Sällsynta sjukdomar drabbar få patienter, men ger läkemedelsbolag särskilda regulatoriska fördelar och begränsad konkurrens på marknaden. Särläkemedelsstatus (Orphan Drug) kan innebära förlängd marknadsexklusivitet och förenklade godkännandeprocesser. Dessutom är de kliniska studierna ofta mindre och därför billigare att genomföra, vilket kan sänka den totala utvecklingsrisken för företagen.

Situationen väntas lösas första halvåret 2025. Camurus satsar hårt och har byggt upp en säljorganisation i USA. Totala marknaden för denna produkt är ungefär 4 000 Mkr globalt varav 1 500 Mkr i USA. CAM2029 har erhållit särläkemedelsstatus i EU.

Neuroendokrina tumörer (cancer)- Uppstår i hormonproducerande celler och kan ge många olika symtom beroende på var de sitter och vilka hormoner de frisätter. Här väntas resultatet av fas III i slutet av 2025/början av 2026. Denna åkomma har överlägset störst potential med drygt 20 miljarder kronor i potentiell försäljning.

Polycystisk leversjukdom (sällsynt sjukdom) – Ärftlig åkomma där många vätskefyllda cystor utvecklas i levern och kan orsaka smärta, förstorad lever och funktionsnedsättning. Studieresultat för fas II väntas redan under andra kvartalet 2025. Marknaden är värd ungefär 5 000 Mkr. CAM2029 har nyligen fått särläkemedelsstatus i USA. Det finns ingen godkänd terapi i dagsläget för denna åkomma.

Utöver detta så har Camurus en rad andra studier i tidigt skede som man kan läsa på om på deras hemsida. Bland annat har de en långtidsupplösande semaglutid som ska jämföras mot Novo Nordisks Wegovy.

Fortsatt tillväxt och höga marginaler

Omsättningen har i stort sett gått från noll 2018 till nästan 2 miljarder kronor idag. Tillväxten har hittills drivits helt av Buvidal.

| Q4 2024 | Q4 2023 | |

| Omsättning | 553 Mkr | 375 Mkr |

| –tillväxt | 48% | 40% |

| Rörelseresultat | 166,1 Mkr | -28,5 Mkr* |

| -marginal | 30,0% | -7,6% |

| Vinst per aktie | 2,45 kr | 0,27 kr |

| *Förra årets kvartal hade en engångskostnad kopplad till optionsprogram på -51 Mkr | ||

I januari kom Camurus med en omvänd vinstvarning för Q4 2024. När bokslutet presenterades i mitten av februari var resultatet därför ingen överraskning för marknaden.

För fjärde kvartalet ökade omsättningen med 48% (40) jämfört med föregående år och 15% sekventiellt. Buvidal hade en försäljning på 469 Mkr i kvartalet vilket motsvarar 28% tillväxt jämfört förra året. Royaltyintäkterna från Brixadi har precis kommit igång och var 83 Mkr. På sekventiell basis var det en ökning med 43%.

Närmsta två åren förväntar sig de sju analytikerna som följer bolaget ungefär 50% tillväxt per år. Detta sjunker sedan till cirka 25% för 2027. 2025 förväntas Buvidal växa 15% och för Brixadi väntas mer än en dubblering i royaltyintäkter. Därefter tar CAM2029 mot Akromegali över stafettpinnen som tillväxtdrivare för 2027. Se grafik nedan.

Analytikerna tror på en omsättning på ungefär 5 300 Mkr för 2027. Jämförelsevis har Camurus en egen målbild att nå minst 4 500 Mkr. Det målet sattes upp 2022.

Intäkter från CAM2029 har skjutits fram på grund av kvalitetsproblemen hos bolagets tillverkningspartner. Tidigare väntades högre bidrag från detta nya läkemedel 2025-2027. Dessa har förskjutits och förutsättningarna för hög tillväxt efter 2027 är därför goda.

Bruttomarginalen för produktförsäljningen är över 90%. Royaltyintäkterna som nu börjar trilla in i samband med försäljningsökning i Brixadi kommer ha 100% marginal.

Rörelsemarginalen har varit positiv senaste tre åren och det med en tydligt förbättrad trend, även om den inte varit spikrak. För fjärde kvartalet var rörelsemarginalen 30,0% jämfört med -7,6% föregående år (ovanligt låg lönsamhet på grund av kostnader kopplade till optionsprogram).

Största kostnaden är forskning och utveckling som stod för ungefär 35% av försäljning 2024. Denna varierar en del baserat på studiernas olika skede. Näst störst är marknadsföring och försäljning på andel om cirka 25%.

Analytikerna räknar med en rörelsemarginal på 50% redan 2026 som sedan expanderar något till 52% för 2027. Det är i linje med Camurus eget mål för 2027, som är rörelsemarginal överstigande 50%.

Prognos och värdering

Tillväxt: Analytikerna tror på en omsättningen på ungefär 5 300 Mkr i slutet av perioden. Detta värde har vi använt som riktvärde för vår prognos där vi skissar in 50% närmsta två åren och 25% för 2027. Det saknas estimat för längre tidshorisont men befintlig portfölj, kombinerat med CAM2029, borde kunna leverera tvåsiffrig tillväxt efter prognosperiodens utgång.

Lönsamhet: Närmsta åren väntas lönsamheten öka markant, vi lägger oss på bolagets mål om 50%. Detta kan påverkas av Camurus investeringsvilja i nya studier och säljorganisationen i USA. Med höga bruttomarginaler och ökande andel royaltyintäkter förefaller marginalen uppnåbar.

Värdering: Camurus värdering bakåtblickande är höga 66x EV/Ebit. Dock väntas både omsättning och vinst fortsätta växa otroligt snabbt. För analytikernas estimat är värderingen nere på runt 16x rörelseresultatet redan 2026. Det finns en del börsnoterade konkurrenter. Dock visar dessa helt olika tillväxt och lönsamhet och blir inte helt relevanta för en jämförelse. Vi kikar istället på en rad snabbväxare med koppling till medicinteknik och läkemedel. Här är snittvärderingen höga 26x EV/Ebit för 2026E. Dessa peers har något lägre risk och är generellt inte lika beroende av studieresultat som Camurus.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2025E-2026E % |

| Camurus (afv) | 42% | 23,3x | 16,3x | 8,2x | 50% | 48,9% |

| EQL Pharma | 135% | 20,3x | 16,2x | 4,2x | 25,7% | 33,6% |

| SOBI | 24% | 15,9x | 14,0x | 3,8x | 27,2% | 11,9% |

| Bonesupport | 90% | – | 38,2x | 12,6x | 33,0% | 40,0% |

| Sectra | 19% | 63,2x | 50,3x | 11,2x | 22,3% | 16,0% |

| Paxman | 74% | 11,3x | 9,3x | 2,6x | 28,1% | 35,2% |

| Xvivo | 69% | 51,9x | 44,4x | 10,3x | 23,3% | 30,4% |

| Surgical Science | 3% | 28,4x | 22,0x | 6,8x | 31,0% | 20,8% |

| Genomsnitt | 57% | 32,5x | 26,4x | 7,5x | 29,9% | 29,6% |

| Källa: Factset | ||||||

Värderingen om något år kommer avgöras av hur väl deras studier faller ut, vilket är en förutsättning för framtida tillväxt. I ett pessimistiskt scenario tänker vi oss att ett lågt 10x EV/Ebit vid dåliga studieresultat. Ser pipeline fortfarande lovande ut om några år så är en hög vidhållen värdering om 25x om knappast orimlig. I vårt huvudscenario lägger vi oss någonstans mellan dessa två kring 18x EV/Ebit. Då är uppsidan 45%.

Slutsats

Så agerar insiders

Det gjordes ett par försäljningar i somras kring 550 kr. Största ägare Sandberg Development sålde för 740 Mkr (6% av deras innehav). Även två personer i ledningsgrupp sålde för ungefär 1,4 Mkr totalt. Inga köp har gjorts senaste året.

Risken i Camurus är fortfarande hög då de är beroende av ett läkemedel. Kan de fortsätta bredda sin portfölj kommer risken ned. Studieresultat för CAM2029 mot neuroendokrina tumörer blir en viktig komponent för bolaget och aktiekursen.

Eftersom Camurus tar fram läkemedel på beprövade molekyler som endast behöver fungera tillsammans med bolagets teknologi, verkar studierna mindre riskfyllda. Om lanseringen av CAM2029 blir lyckad så borde tillväxten kunna bli stark.

Når bolaget sina mål och analytikernas estimat så ser värderingen aptitlig ut med tillväxtpotentialen i åtanke. Ytterligare förseningar vid lanseringen av CAM2029 är en risk. Då kan en låg optisk framtida värderingsmultipel snabbt bli hög.

Trots de uppenbara riskerna tycker vi ändå att Camurus-aktien kan vara värd en chansning.

| Tio största ägare i Camurus | Värde (Mkr) | Kapital | Röster |

| Sandberg Development AB | 12 123,4 | 34,9% | 34,9% |

| Fjärde AP-fonden | 1 658,6 | 4,8% | 4,8% |

| Swedbank Robur Fonder | 1 269,8 | 3,7% | 3,7% |

| Fredrik Tiberg | 953,7 | 2,7% | 2,7% |

| Handelsbanken Fonder | 778,8 | 2,2% | 2,2% |

| Vanguard | 723,2 | 2,1% | 2,1% |

| Avanza Pension | 709,6 | 2,0% | 2,0% |

| SEB Investment Management | 546,0 | 1,6% | 1,6% |

| AFA Försäkring | 458,0 | 1,3% | 1,3% |

| Norges Bank Investment Management | 429,0 | 1,2% | 1,2% |

| Källa: Holdings | Totalt insynsägande: | 3,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser