Analys IPO-guiden Byggfakta Group

Byggfakta: Ett ambitiöst förvärvsbygge

| Byggfakta Group | |

| Teckningskurs: 75,00 kr | Antal aktier: 218,7 m |

| Börsvärde: 16 400 Mkr | Nettoskuld efter IPO: 1 848 Mkr |

| VD: Stefan Lindqvist | Ordförande: Henrik Lif |

Byggfakta Group (teckningskurs 75 kr) är ett programvaru- och informationsföretag som samlar in och sammanställer marknadsdata om byggprojekt. Datan säljs till aktörer inom byggindustrin.

Erbjudandet omfattar fyra huvudsakliga produktsegment nämligen projektinformation, specifikationer (tekniska beskrivningar), produktinformation och e-tendering (tjänst för digital upphandling). Kunderna är exempelvis arkitekter, materialleverantörer, underentreprenörer och tekniska konsulter.

Intäktsmodellen består av att kunderna tecknar abonnemang, så kallade SaaS-intäkter (Software as a Service). Andelen återkommande intäkter uppgick till 86% år 2020. Byggfakta har ungefär 43 000 kunder och drygt 1 miljon pågående byggprojekt i databasen.

| Affärsvärldens huvudscenario | 2021E | 2022E | 2023E |

| Omsättning | 1 953 | 2 187 | 2 406 |

| – Tillväxt | 15% | +12% | +10% |

| Rörelseresultat (Ebita) | 644 | 744 | 842 |

| – Rörelsemarginal | 33,0% | 34,0% | 35,0% |

| Resultat efter skatt | 440 | 518 | 599 |

| Vinst per aktie | 2,01 | 2,37 | 2,74 |

| Direktavkastning | 0,0% | 0,0% | 0,0% |

| Operativt kapital/omsättning | 123% | 123% | 123% |

| Nettoskuld/EBITA | 2,7 | 2,0 | 1,4 |

| P/E | 37,3 | 31,7 | 27,4 |

| EV/EBITA | 28,1 | 24,1 | 20,9 |

| EV/Sales | 9,3 | 8,2 | 7,3 |

| Kommentar: Pro forma 2020 omsatte Byggfakta 1682 Mkr, Ebita 526 Mkr (31,3% marginal) Under teckningstiden har Byggfakta förvärvat Irländska bolaget CIS som omsätter cirka 16 Mkr. | |||

Koncernen startade i sin nuvarande form 2014. Men Byggfaktas historia sträcker sig tillbaka till 1936 då bolaget etablerades under namnet Byggnadsupplysningar i Stockholm.

År 2017 klev det Londonbaserade riskkapitalbolaget Stirling Square in som huvudägare i koncernen. Byggfakta har konsoliderat marknaden och gjort en hel del förvärv. Sedan våren 2020 har tio förvärv genomförts. Bolaget har nu cirka 1700 anställda fördelade över 22 länder. Huvudkontoret ligger i Ljusdal i Hälsingland.

Erbjudandet i samband med noteringen uppgår till drygt 5 miljarder kronor varav 3,2 miljarder avser nyemitterade aktier. Huvudägarna tillika riskkapitalbolaget Stirling Square och TA Associates säljer även aktier. TA Associates lade i somras ett bud på Elos Medtech och har tidigare varit storägare i Engelska Skolan. TA Associates köpte aktier i Byggfakta så sent som i september 2020.

62% av erbjudandet motsvarande drygt 3,1 miljarder är på förhand säkrat av teckningsåtagare. Bland ankarinvesterarna hittar vi bland annat AMF Pension, Danica Pension, Didner & Gerge Fonder samt Första och Tredje AP-Fonden.

Utökad emission och storaffär inför IPO medför flaggor

Därtill kan erbjudandet utökas genom en så kallad utökningsoption och sedan genom en övertilldelningsoption. Genom dessa två utökningar kan nästan 50% fler aktier säljas ut än i grunderbjudandet. Det har renderat i en flagga i IPO-guiden granskning.

Byggfakta väntas tillföras drygt 3,1 miljarder efter avdrag för emissionskostnader (141,5 Mkr). 2,2 miljarder skall användas för att betala tillbaka skulder samt finansiera den kontanta ersättningen (931 Mkr) avseende förvärvet av australiensiska BCI Media Group. Byggfakta avtalade om att förvärva BCI i augusti 2021. BCI kommer också erhålla aktier i betalning i samband med noteringen genom en apportemission. IPO-guiden har hissat en flagga för storaffär inför IPO.

Resterande del av pengarna skall användas till ytterligare förvärv på sikt. Byggfakta verkar vara angelägna om en hög värdering på aktien, vilken eventuellt kan användas som förvärvsvaluta vid framtida förvärv och skapa multipelarbitrage.

Läs mer om aktuella noteringar på IPO-guiden

| IPO-GUIDE | Byggfakta Group |

| Lista | Nasdaq Stockholm |

| Omsättning rullande tolv månader | 1 682 Mkr |

| Antal anställda | 1 689 |

| Teckningskurs | 75,00 kr |

| Rådgivare | Carnegie, Jefferies |

| Storlek på erbjudande | 5 020 Mkr (varav 65% nyemission) |

| Börsvärde vid IPO | Cirka 16 400 Mkr |

| Emissionskostnad | Cirka 142 Mkr (2,8% av erbjudandet) |

| Säkrad andel av IPO* | 62% |

| Investerare som ska teckna i IPO | AMF Fonder, Första AP-fonden, Grandeur Peak Global Advisors, Lazard Asset Management Securities, Didner & Gerge Fonder, m.fl. (62% i åtagande) |

| Garanter | – |

| Flaggor** | Fyra flaggor |

| Sista teckningsdag | 2021-10-14 |

| Beräknad första handelsdag | 2021-10-15 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Fyra flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 373 granskade börsnoteringar är 1,5 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar fyra flaggor i Byggfakta Group

# Komplext erbjudande

Breda kursintervall är den vanligaste formen av ett komplext erbjudande. Andra exempel är väldigt stort inslag av övertilldelningsoption eller lägen där antal aktier eller nettoskuld är svårt att beräkna.

Erbjudandet består av ett fast pris, men med både aktier som befintliga ägare säljer ut och aktier som nyemitteras. Därtill kan erbjudandet utökas genom en så kallad utökningsoption och sedan genom en övertilldelningsoption. Genom dessa två utökningar kan nästan 50 procent fler aktier säljas ut än i grunderbjudandet. Affärsvärldens IPO-guide hissar en flagga.

# Kort finansiell historik

Bra information gör att investerare fattar klokare beslut. IPO-bolag som uppvisar enstaka år av finansiell historik är ofta nystartade, omstrukturerade eller har andra skäl att inte visa hela bilden.

Genom gjorda och planerade förvärv blir Byggfakta Group ett mycket större företag. Den sammanlagda bilden presenteras i en proformaredovisning för år 2020. Detta är vad vi förstår enligt kraven på prospekt, men det blir likväl svårt med bara ett års proforma att förstå den nya koncernens utveckling de senaste åren. IPO-guiden guiden hissar en flagga.

# Rabatterad emission tätt inpå IPO

Om ett bolag gjort en nyemission väldigt kort tid inför IPO till en värdering som är rejält mycket lägre så kräver det en förklaring. Har det hänt mycket i bolaget på kort tid är man kanske inte mogen för notering? Var det en kompisemission så vill man också veta varför. En variant av kompisemission är extra förmånliga optionsprogram.

Byggfakta har genomfört flera emissioner i år där bolaget justerat för split gett ut stamaktier till kursen 4 kronor per aktie och preferensaktier (som inte splittats) till kursen 100 kronor per aktie. Även om fördelningen varit sådan att det varit större andel preferensaktier än stamaktier i emissionerna så har värdeökningen varit väldigt stor jämfört med teckningskursen i aktuell IPO. IPO-guiden hissar mot den bakgrunden en flagga.

# Storaffär inför IPO

Förvärv medför alltid risker samtidigt som ledningen får stora möjligheter att kortsiktigt massera vinstsiffrorna. När bolag gör stora företagsaffärer nära inpå notering så är det en varningsflagga. Här fångar vi även in större nyheter under teckningstiden.

Byggfakta Group har sedan 2020 genomfört åtta förvärv och nu i samband med IPO har bolaget avtalat om ett större förvärv. Enligt presenterad proformaredovisning mer än fördubblas Byggfakta Groups nettoomsättning genom nya förvärv. IPO-guiden hissar en flagga.

Stark tillväxt

Byggfakta har ökat omsättningen från 330 Mkr 2014 till knappt 1,7 miljarder på pro forma-basis 2020, drivet av cirka ett tjugotal förvärv. De senaste två åren har den organiska tillväxten varit 5-6% per år. Den underliggande marknaden har vuxit med cirka 6% per år de senaste decenniet.

Koncernens målsättning är att öka omsättningen med minst 10% organiskt per år och samtidigt uppvisa en tvåsiffrig (över 10%) organiskt tillväxt avseende återkommande intäkter (ARR-tillväxt). Vidare är ambitionen att addera ytterligare 5-15% tillväxt årligen via förvärv. Hur stor den organiska respektive förvärvade tillväxten varit historiskt är inget som bolaget redovisar.

På medellång sikt (vanligtvis 3-5 år) är målet att nå en Ebitda-marginal på minst 40%. Ambitionen är också att nettoskulden i relation till Ebitda-resultatet skall uppgå till max 3 gånger. Efter genomförd IPO är nettoskulden drygt 1,8 miljarder motsvarande 3,2 gånger Ebitda för år 2020. Utdelning är inte aktuellt på medellång sikt då pengarna skall investeras i förvärv.

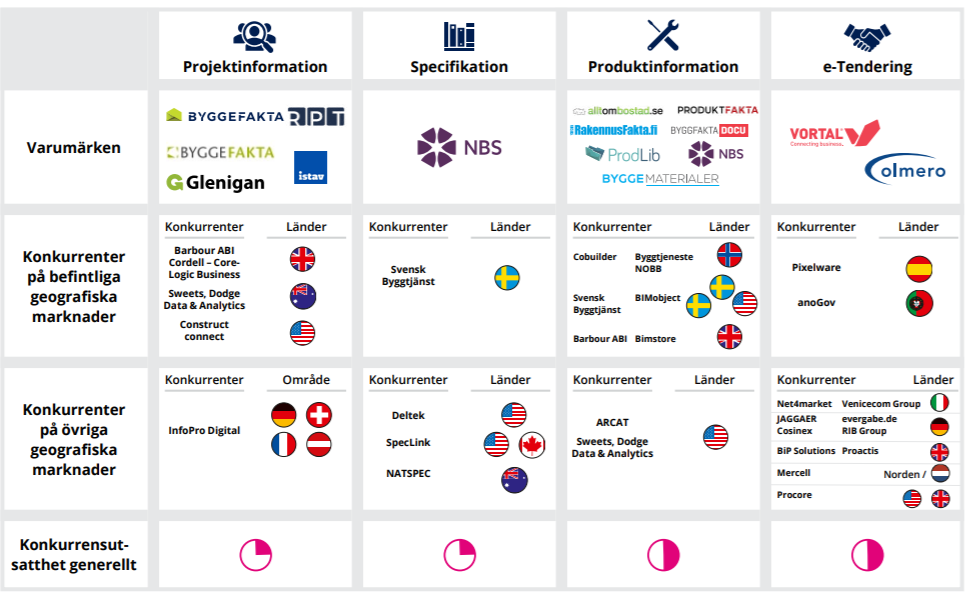

Fyra huvudsakliga produktområden

Projektinformation – programvara med affärsinformation som effektiviserar försäljningen för bolagets kunder. Databasen innehåller aktuell information om byggprojekt och alla aktörer som är involverade, exempelvis byggherrar, arkitekter, tekniska konsulter och entreprenörer. Plattformen möjliggör att köpare och säljare av produkter och tjänster inom byggprojekt kan mötas.

Specifikation (tekniska beskrivningar) – en programvarulösning som ökar effektiviteten i processen för produktspecifikation. Programvaran hjälper arkitekter, ingenjörer och andra aktörer inom byggbranschen att specificera produkter och säkerställa regelefterlevnad.

Produktinformation – lösning där leverantörer kan presentera sina produkter och där tekniska konsulter, arkitekter, entreprenörer får tillgång till en omfattande katalog med samlade byggprodukter. Lösningen förenklar för byggbranschens aktörer att fatta rätt beslut i fråga om produktförsörjning och produktval.

E-tendering – Programvara för e-upphandling som bildar en marknadsplats för offentliga och privata köpare samt möjliggör för dessa att mer välinformerade inköpsbeslut. Plattformen ger leverantörerna möjlighet att öka försäljningen.

Byggfaktas olika tjänster handlar i grund och botten om att skapa säljtips (kallat “leads” på branschspråk) som kunderna kan använda för att öka försäljningen.

Bolagets ambition är att följa alla bygg- och anläggningsprojekt. Det vill säga att ny- om- och tillbyggnader från ett så tidigt skede som möjligt. Alla byggprojekt med en byggkostnad över 200 000 kr registreras i databasen vilket resulterar i över 500 nyregistrerade byggprojekt och 2 500 projektuppdateringar per vecka i Sverige.

Byggfakta samlar in stora mängder personuppgifter. Att bolaget följer aktuell lagstiftning med GDPR och liknande är centralt. Vid bristande regelefterlevnad kan sanktionsavgifter hamna på 4% av koncernens totala omsättning.

Bolaget har lång erfarenhet av att samla in information och data. Metoden har utvecklats under många år. Drygt 500 personer av bolagets anställda arbetar med just insamling av data och information som verifieras och analyseras i bolagets egenutvecklade undersökningsverktyg.

Den genomsnittliga intäkten per kund är i runda slängar omkring 35 000 kr per år. Majoriteten av kunderna betalar 12 månader i förskott. Kunderna kan använda en eller flera olika produkter på plattformen. Byggfakta redovisar inte hur stort kundtappet är, på branschspråk kallat churn. Det är ett minus.

Digitaliseringsgraden inom byggbranschen är generellt sett låg. Den direkta adesserbara marknaden för Byggfakta Group uppgår till cirka 45 miljarder kronor på bolagets nyckelmarknader. Marknadspotentialen är det alltså inget fel på. Det finns en del driftkrafter på marknaden som påskyndar digitaliseringen och marknadstillväxten. Bland annat regulatoriska drivkrafter då det ställs krav på att kunna beräkna koldioxidavtryck och spårbarhet av produkter.

Koncernens konkurrensfördelar är bland annat den unika databasen samt att bolaget har en bred produktportfölj. Informationsinsamlingsprocessen är omöjlig att återskapa, enligt Byggfakta. Andra konkurrensfördelar som bolaget lyfter fram är ett högt kundengagemang med analysfunktioner som kunderna integrerar i deras arbetsflöden.

Byggfakta är ledande inom ett flertal kategorier på ett antal olika marknader. Bolaget är särskilt starka inom produkt- och projektinformation. Barbour är en viktig konkurrent i Storbritannien. Byggfakta konkurrerar även med svenska BIMobject (noterat på First North) inom produktinformationssegmentet.

Tillväxtstrategin går dels ut på att erbjuda nuvarande produkter till befintliga marknader, men även korsförsäljning/mer försäljning av nya produkter till befintliga kunder. Förvärv av nya bolag kan tillföra nya produkterbjudande som i sin tur kan lanseras på nya marknader.

Bolaget rapporterar i fem olika segment. Största segmentet är Norden. Näst störst är Storbritannien. De största marknaderna uppvisar också högst marginaler.

Hög förvärvstakt

Byggfakta har historiskt sett genomfört en hel del förvärv. Senaste året och inför noteringen har bolaget skruvat upp förvärvstempot. Möjligen delvis för att kunna sälja in bolaget som så kallad serieförvärvare till aktiemarknaden. Förvärven bidrar också med nya produkter som kan säljas till befintliga kundbas. Den brittiska marknaden har blivit en viktig geografi för koncernen. Storbritannien är nu näst störst efter Norden sett till omsättning.

Förvärvet av australiensiska BCI Media Group är också en märkeshändelse som breddar koncernens geografiska fotavtryck rejält. Förvärvsbolag har blivit oerhört populära. Men att göra massa förvärv är heller ingen enkel sak. Det medför också risker av olika slag. Skuldsättningen inför noteringen är hög.

Det sker viss konsolidering i marknaden generellt men väldigt få andra bolaget har lika intensiv förvärvsagenda som Byggfakta uppger bolaget till Affärsvärlden. Byggfakta verkar ha betalt omkring 2-6 gånger omsättningen för förvärven senaste åren. För BCI Media var prislappen runt 4,5 gånger omsättningen. Vad Byggfakta betalat för andra historiska förvärv vill bolaget inte uppge.

De många förvärven gör att det också blir svårt att följa hur koncernens utveckling de senaste åren. Byggfakta presenterar enbart proforma-siffror för 2020. Det ser vi som ett klart minus. IPO-guiden har hissat en flagga för kort finansiell historik. I prospektet skriver Byggfakta “personer som läser prospektet bör inte lägga för stor vikt vid proformainformationen”.

På frågan vilka de största riskerna är svarar Byggfakta att utmaningen är att hitta tillräckligt med anställda för att skala upp. Andra risker är att bolaget inte uppnår tillräckliga synergier, menar Byggfakta.

Prognoser och värdering

Proforma första halvåret 2021 omsatte Byggfakta Group 920 Mkr. Ebita-marginalen var 33%. 2021 skissar vi på drygt 1950 Mkr i omsättning. Det motsvarar 15% tillväxt jämfört med proforma-siffrorna för 2020. Byggfakta har under teckningstiden hunnit att göra ett förvärv av ett irländskt bolag.

Vi räknar inte in några nya förvärv i våra prognoser framöver. Utan räknar med 10-12% organisk tillväxt 2022-2023. Samtidigt skissar vi generöst med att Ebita-marginalen stiger till 35% i slutet av prognoshorisonten.

Byggfakta säljer in sig som ett snabbväxande mjukvarubolag med återkommande intäkter. På Affärsvärldens prognoser säljs aktien ut till en värdering på drygt 9 gånger omsättningen för 2021. Använder vi en multipel på 25 gånger rörelsevinsten finns 20% uppsida på sikt. Okej, men inte superbra givet riskerna. Den organiska tillväxten sticker heller inte ut som hög.

I tabellen nedan finns ett antal andra noterade bolag som har exponering mot bygg/bostadsmarknaden (BIMobject och Hemnet) eller kund- och marknadsundersökningar (Cint Group).

| Bolag | Avkastning 1 år % | P/E 2022E | EV/Ebit 2022E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2021-2023 % |

| Byggfakta | – | 24,1 | 8,2 | 34,0 | 11,0 | |

| BIMobject | -55,7 | 3,9 | -24,2 | 23,3 | ||

| Cint Group | – | 57,1 | 50,3 | 7,1 | 14,2 | 25,3 |

| Hemnet Group | – | 58,6 | 54,5 | 21,0 | 38,6 | 17,5 |

| Genomsnitt | -55,7 | 57,9 | 43,0 | 10,1 | 15,6 | 19,3 |

| Källa: Affärsvärlden / Factset | ||||||

Byggfakta har en lång historia sedan den ursprungliga starten 1936. VD Stefan Lindqvist har varit verksam i gamla Byggfakta sedan 1985 och som VD sedan 1996. Lindqvists innehav blir värt cirka en kvartsmiljard efter noteringen, givet teckningskursen. I styrelsen är det enbart ordförande Henrik Lif som äger aktier. Lif har varit ordförande sedan 2014.

På senare år har koncernen vuxit rejält med hela 19 förvärv sedan 2014. Och ett tiotal förvärv sedan våren 2020. Förvärvsbyggen och olika typer av serieförvärvare är populära på börsen för tillfället. Värderingarna är generellt höga. Även prislappen i Byggfaktas notering är tilltagen.

Byggfakta framstår som ett ganska aggressivt förvärvsbygge. En av huvudägarna, riskkapitalbolaget TA Associates, köpte aktier i Byggfakta så sent som i september 2020 och väljer redan nu att sälja en del av innehavet.

En lång finansiell historisk är a och o för att bygga förtroende och få en hög värdering på aktiemarknaden. Vi lockas inte särskilt mycket av förvärvsbygget Byggfakta. Vi noterar samtidigt att en del andra större noteringar senaste veckorna gått ganska svagt initialt och handlas i nivå eller strax över teckningskursen. Kanske blir det även så för Byggfakta.

| Ägare | Innehav | Andel |

|---|---|---|

| Stack Capital EU Luxembourg | 5740 Mkr | 35% |

| SSCP Byggest | 2626.8 Mkr | 16% |

| Bock Capital EU Luxembourg | 1906.2 Mkr | 11.6% |

| Första AP-fonden | 500 Mkr | 3.1% |

| AMF Fonder | 500 Mkr | 3.1% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser