Analys Fastighet Brinova

Brinova noteras i tidig fas men med fullvuxen värdering

Brinova är för många ett känt namn eftersom bolaget var börsnoterat fram till 2012 då familjens Paulssons maktbolag Backahill köpte upp aktierna. Efter övertagandet flyttades Brinovas logistikfastigheter till Catena och hyresrätterna och de kommersiella fastigheterna till Backahill.

Dagens Brinova Fastigheter är resultatet av att framförallt Backahill och Balder slagit ihop ett par fastighetsbestånd med inriktning på samhällsfastigheter och hyresbostäder i Skåne.

Brinova gjorde en mindre emission i våras men det finns bara ”fria aktier” till ett värde runt en kvarts miljard kronor, resten ägs av familjen Paulsson, Balder och ett par till.

Strategin är nu att växa dagens bestånd på 1,7 miljarder kronor till cirka 4 miljarder kronor år 2018. En central del av expansionen är att i nära samarbete med kommunerna på förvaltningsorterna leverera och förvalta samhällsnyttiga fastigheter som äldreboende, LSS-boende och skolor.

Uthyrningsgraden verkar bara vara drygt 80 procent. Det innebär att Brinova har ovanligt stora vakanser. Det kan man kalla för potential men mer rimligt är att säga att det kommer krävas mycket hårt arbete för att fylla de tomma ytorna.

Ovanpå det ska Brinova ägna sig åt ganska mycket fastighetsutveckling. Styrelsen har identifierat en potentiel till byggrätter på 500 lägenheter varav 400 finns på Hässleholms kasernområde (regementet är så klart nedlagt).

Det är lång väg kvar innan detta kan bli byggfärdiga projekt men givet den mycket seriösa styrelsen och ägarkretsen så kan man vara lite extra generös. Låt oss för enkelhetens skull säga att det finns ett latent värde här på 100 Mkr, eller knappt 2 000 kronor per kvadratmeter byggrätt.

Ser vi på Brinovas substansvärde vid halvårsskiftet, räknar vi in lite värdestegring sedan dess samt generöst lägger på 100 Mkr för byggrätterna så kan man tänka sig ett substansvärde på uppåt 16 kronor per aktie.

Här har vi alltså tagit ut en del segrar i förskott men den guldkantade styrelsen gör att man nog bör fria hellre än fälla.

Dagens börskurs är 20,70 kronor per aktie vilket innebär en markant premie även mot ett generöst räknat substansvärde.

Det finns dock ett par jokrar i leken:

1. Med Erik Selin som styrelseordförande och blytunga ledamöter som Erik Paulsson och Johan Ericsson (halvt legendarisk entreprenör bakom Catellas fastighetssuccéer) så ska man passa sig för att sätta förväntansbilden lågt.

2. Ett mycket litet fastighetsbolag, vilket Brinova är, har lättare att växa än ett stort vilket eventuellt kan motivera en högre premie.

Båda dessa jokrar har dock avigsidor:

1. En tung styrelse är ofta samma sak som en distraherad styrelse. Erik och Erik (Selin och Paulsson) är upptagna herrar som nu ändå kör en ny liten firma ihop. Det kan nog lätt bli lite ofokuserat. Det är ju lite humoristiskt att titta på bilden nedan som visar den ena av två sidor i Brinovas noteringsdokumentation som listar alla Erik Selins styrelseuppdrag. Flertalet uppdrag är helt säkert av rent administrativ karaktär där bolagen saknar självständig verksamhet, men ändå.

2. Små bolag bör värderas lägre än större, allt annat lika. Det gäller i normala affärsklimat och det gäller i dagens abnormala affärsklimat. (I nuvarande fastighetsbonanza så säljs ofta stora ”välpaketerade” fastighetsbestånd till premie jämfört med styckefastigheter eller små bestånd.)

3. De två punkterna ovan kan också kombineras till en ny tredje punkt som handlar om att Erik och Erik ”rent matematiskt” inte kan förväntas lägga mycket tid alls på lilla Brinova. Ta Erik Selin som exempel. Hans privata aktieportfölj är enligt ägartjänsten Holdings värd 16 miljarder kronor. Hans ägande i Brinova motsvarar cirka 100 Mkr (räknat på att Selin äger en dryg tredjedel av aktierna i Balder). Selins engagemang i Brinova motsvarar alltså en investering på cirka 0,6 procent av hans totala förmögenhet. För en heltidsarbetande person som fördelar tiden ”rättvist” så motsvarar det ungefär en arbetstimme per månad. Så illa blir det så klart inte men det kan illustrera att det vore direkt konstigt om Erik Selin ägnade väldigt mycket kraft åt lilla Brinova på bekostnad av alla andra bolag där han är engagerad (en lista som alltså upptar nästan två tätskrivna A4-sidor).

Efter att ha betraktat både framsidor och baksidor på jokrarna i Brinova så tycker vi nog att börsen är lite för entusiastisk inför de synbarliga fördelarna med fina ägare och trygg strategi. Vi håller oss neutrala till aktien tills vi får lite mer kött på benen kring om Brinova är en plattform där mångmiljardvärden kan skapas eller om det ”bara” är en trivsam privatklubb för några av Sveriges främsta fastighetsmagnater.

Fördjupad analys Brinova Fastigheter

Nedan följer en fördjupningsanalys från SvD Börsplus som kompletterar den ovanstående huvudanalysen.

Brinovas strategi och mål

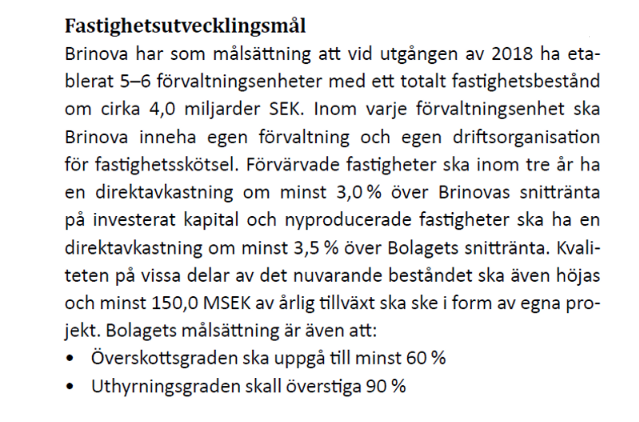

Bilden ovan beskriver Brinovas fastighetsutvecklingsmål.

Bolagets strategi är att skapa ett större fastighetsbolag med fortsatt fokus på samhällsfastigheter, offentliga lokaler och hyresbostäder i södra Sverige.

Ambitionen är att bolaget ska växa organiskt och genom förvärv och nybyggnationer. Brinova vill arbeta nära kommunledning och tjänstemän på förvaltningsorterna eftersom många av kommunerna önskar mer privata inslag i städerna.

De finansiella målen är följande:

- Avkastningen på eget kapital ska vara minst 7 procent utöver riskfria räntan.

- Räntetäckningsgraden ska vara minst 1,75.

- Bolaget ska ha minst fem kreditgivare.

Detta är mål som speglar att man tänker ta väldigt låg finansiell risk. Eller? En intressant notering är att nuvarande låneportfölj har extremt låga räntor på i snitt 1,2 procent. Den låga räntan förklaras nog inte bara av den låga initiala belåningsgraden utan även av lågriskprofilen mot samhällsfastigheter och bostäder samt inte minst den supergedigna ägarbilden.

Även med en klart högre belåningsgrad är det inte alls säkert att målet om en räntetäckningsgrad på 1,75 i praktiken kommer bli en begränsande faktor för Brinova. Snarare kommer man slå i taket för att banken inte vill belåna portföljen mer än till exempelvis 70 procent av marknadsvärdet.

| Brinovas ägare | Kapital |

| Erik Paulsson | 32.8% |

| Balder | 28.0% |

| Familjen Hofmann | 11.0% |

| Acrinova AB | 5.9% |

| Övriga | 22.3% |

| Källa: Holdings |

Brinovas marknad

Bolaget har i dag 43 fastigheter med sammanlagt 137 000 kvadratmeter. Dessa är koncentrerade till Kristianstad, Hässleholm, Landskrona, Malmö, Lund med omnejd med mindre innehav i Åhus, Vellinge och Karlskrona (enda orten utanför Skåne).

Fastighetsbeståndet har ett marknadsvärde på drygt 1,6 miljarder kronor och består till största del av offentliga fastigheter och hyresbostäder. De största hyresgästerna är Malmö stad, Landskrona stad, Arbetsförmedlingen, Migrationsverket, Region Skåne och Trafikverket, samtliga på långa hyresavtal. En dryg tredjedel av bolagets innehav utgörs av kommersiella lokaler.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.