Analys Boozt

Boozt: Klädsamt tillväxtlyft

| Boozt | |

| Börskurs: 93,75 kr | Antal aktier: 68,3 m |

| Börsvärde: 6 402 Mkr | Nettokassa: 257 Mkr |

| VD: Hermann Haraldsson | Ordförande: Henrik Theilbjørnn |

Boozt (93,75 kr) är ett av Nordens största e-handelsföretag inom kläder, skor och accessoarer. Fokus ligger på mellanpris- och premiumvarumärken. Boozt säljer både vuxen- och barnkläder.

Bolaget har en marknadsandel på runt 6% inom näthandel för kläder och skor i Norden och siktar på att nå 10% på sikt. Sverige och Danmark utgör 34-35% vardera av omsättningen, övriga Norden en fjärdedel medan övriga Europa står för runt 8%.

Största ägare är danska kapitalförvaltaren BLS Capital med 24,5% av aktierna. Näst största ägare med 12% av aktierna är norska Ferd AS. De kontrolleras av familjen Andresen som tjänat en miljardförmögenhet på norska Tiedemanns Tobaksfabrik som såldes till British American Tobacco för cirka 15 år sedan. Medgrundare tillika VD Hermann Haraldsson äger 1% av aktierna (värda 63 Mkr).

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 6 743 | 7 620 | 8 382 | 9 220 |

| – Tillväxt | +16,0% | +13,0% | +10,0% | +10,0% |

| Rörelseresultat | 286 | 373 | 436 | 507 |

| – Rörelsemarginal | 4,2% | 4,9% | 5,2% | 5,5% |

| Resultat efter skatt | 186 | 232 | 319 | 379 |

| Vinst per aktie | 2,76 | 3,40 | 4,70 | 5,60 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 8% | 9% | 11% | 12% |

| Avkastning på operativt kapital | 23% | 25% | 25% | 28% |

| Nettoskuld/Ebit | -2,3 | -1,0 | -1,2 | -1,8 |

| P/E | 34,0 | 27,6 | 19,9 | 16,7 |

| EV/Ebit | 21,5 | 16,5 | 14,1 | 12,1 |

| EV/Sales | 0,9 | 0,8 | 0,7 | 0,7 |

| Kommentar: Den organiska tillväxten var 12,1% år 2022. Rörelseresultat avser justerad Ebit (exklusive jämförelsestörande poster och omstruktureringskostnader). | ||||

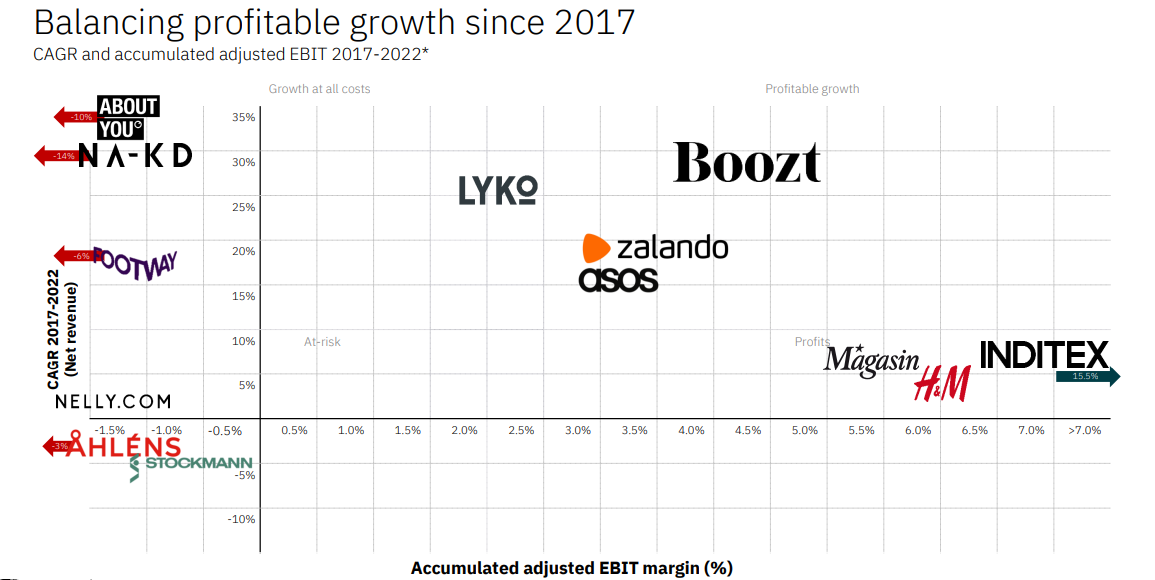

Boozt har vuxit med 30% per år i snitt 2017-2022. Ifjol landade tillväxten på 16,0% (12,1% organiskt). Under 2022 var e-handelstillväxten negativ och marknaden som helhet minskade med 8% på helårsbasis. Kategorin kläder och skor uppvisade däremot +2% tillväxt. E-handelsandelen var 29% (31) för kategorin. Högst e-handelspenetration har hemelektronik på 47% (51).

Nya mål

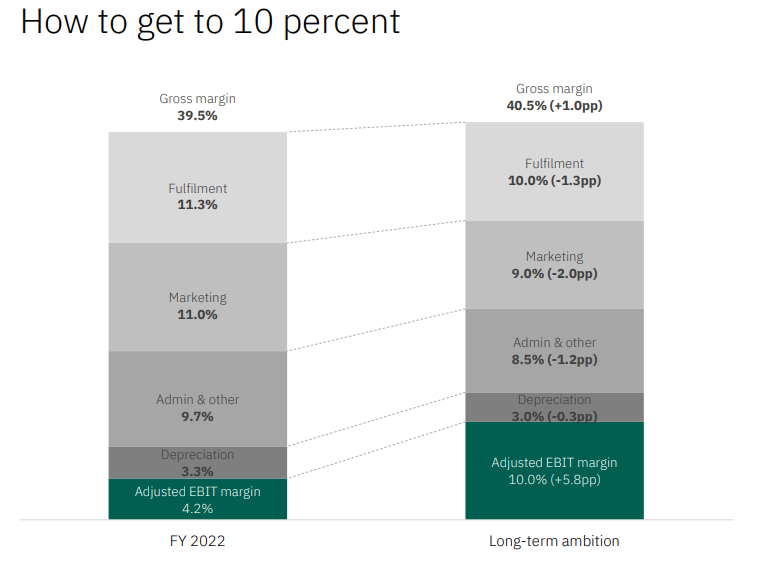

I våras presenterade Boozt nya finansiella mål. Ambitionen är att växa signifikant snabbare än den underliggande marknaden i Norden och nå 10% marknadsandel på sikt. Även marginalmålet justerades och Boozt siktar nu på att nå en justerad rörelsemarginal överstigande 10%. Exakt när målet skall nås uppges inte. Men det verkar handla om 8-10 år.

Boozt skriver ”Vid den tidpunkt då koncernens tillväxttakt ligger i linje med den generella tillväxten på marknaden för mode- och livsstil i Norden online, förväntar sig bolaget att affärsmodellen med industriledande kostnadseffektivitet per order, genererar dubbelsiffriga marginaler och starka kassaflöden.

Att nå en rörelsemarginal på över 10% utan betydande andel egna produkter känns helt klart utmanande. Men inte omöjligt.

Q3-rapport

Idag (7/11) presenterar Boozt räkenskaperna för det tredje kvartalet. Aktien är i skrivande stund upp 19% på beskedet.

| Boozt | Q3 2023 | Q3 2022 |

| Omsättning | 1550 Mkr | 1328 Mkr |

| Tillväxt | 16,7% | 7,8% |

| Organisk tillväxt | 10,7% | 4,1% |

| Genomsnittligt ordervärde | 947 kr | 872 kr |

| Bruttomarginal | 39,8% | 40,1% |

| Rörelsekostnader | 564,6 Mkr | 496,6 Mkr |

| Justerad Ebit | 67,2 Mkr | 25,5 Mkr |

| Justerad Ebit-marginal | 4,3% | 1,9% |

| Ebit-marginal | 3,4% | 2,7% |

| Vinst per aktie | 0,42 kr | 0,36 kr |

Omsättningen steg med knappt 17% medan den organiska tillväxten var 11%. Analytikerkonsensus hade räknat med en total tillväxt på 13,5% jämförelsevis.

Utvecklingen i Norden var stark med god tillväxt i Danmark (+17%) och övriga Norden (+34%) medan försäljningen i Sverige var i stort sett oförändrad (+0,9%). Antalet aktiva kunder steg med 2% till 2,5 miljoner. Det genomsnittliga ordervärdet ökade med 8,6% till 946 kr (872). Försäljningen steg i samtliga produktkategorier och trenden är att kunderna köper fler varor per order. Varulagret uppgick till 3078 Mkr vid utgången av Q3 (2241) motsvarande 42,8% av omsättningen på R12M (35,7).

Bruttomarginalen minskade något medan den justerade rörelsemarginalen (som exkluderar jämförelsestörande poster och omstruktureringskostnader) steg till 4,3% (1,9). Justerad Ebit uppgick till 67,2 Mkr (25,5). Analytikerkollektivet hade räknat med 41 Mkr jämförelsevis.

Höjer helårsprognosen

VD Hermann Haraldsson lyfter fram att Boozt fortsätter att ta marknadsandelar och att bolaget har ett starkt momentum under inledningen av fjärde kvartalet. Bolaget höjer omsättningsprognosen för helåret 2023 och räknar med 11-15% tillväxt (tidigare 7,5 till 12,5% tillväxt). Det innebär implicit en omsättning på 7,5-7,8 miljarder.

| Boozt prognos | Ny prognos 7 nov 2023 | Prognos 18 aug 2023 | Prognos 10 feb 2023 | Utfall 2022 |

| Omsättning | 7485 – 7755 Mkr | 7249 – 7586 Mkr | 7081 – 7755 Mkr | 6743 Mkr |

| Tillväxt y/y | Mellan 11-15% | Mellan 7,5-12,5% | Mellan 5-15% | 16,0% |

| Justerat rörelseresultat* | 350 – 390 Mkr | 275-375 Mkr | 275-375 Mkr | 285,6 Mkr |

| Rörelsemarginal | 4,9% | 4,4% | 4,4% | 4,2% |

Det justerade rörelseresultatet väntas uppgå till 350-390 Mkr (tidigare 275-375 Mkr). Utgår vi från mitten av intervallet för omsättning och rörelseresultat innebär det en marginal på 4,9% (4,2).

Utmanande marknad

Näthandeln var som bekant riktigt stark under pandemin med 40% marknadstillväxt 2020 och ytterligare 20% året därpå. Ifjol minskade e-handeln med 7%. Den negativa trenden har fortsatt in i 2023 med -7% i Q1 och -4% i Q2 enligt PostNord e-handelsbarometer. Inga siffror har ännu presenterats för det tredje kvartalet.

Svensk Handel har presenterat sin E-handelsindikator för Q3 och den visar på att näthandeln sjönk med 5%. Kategorin kläder och skor uppvisade 10% tillväxt i tredje kvartalet. Boozt växte 11% i kvartalet jämförelsevis.

2022 var e-handelsandelen för kläder och skor knappt 30%. Det är cirka 10 procentenheter högre än andelen innan pandemin (20% år 2019).

I tabellen nedan visas tillväxt, bruttomarginal, rörelsemarginal och aktiekursutveckling på rapportdag för en rad noterade e-handlare.

I takt med högre räntor har många olönsamma bolag behövt ställa om och skära kostnader. Onoterade klädhandlaren NA-KD som ifjol omsatte 2,3 miljarder med ett rörelseresultat på -502 Mkr varslade enligt DI personal nyligen. 80 tjänster skall bort vilket motsvarar cirka en tredjedel av personalstyrkan. Bolaget siktar på att spara 150 Mkr i kostnader. NA-KD har också bytt VD nyligen.

Siktar mot 10%

En central del för att Boozt skall kunna nå en tvåsiffrig rörelsemarginal på sikt är att få ned andelen returer. Boozt rapporterar inte returgrad på kvartals- eller årsbasis men bolaget har tidigare uppgett att returgraden ligger runt 35-40%, vilket är i nivå med andra e-handlare som säljer kläder. Inom vissa produktkategorier som exempelvis smink är returgraden generellt lägre.

Sedan 2019 har Boozt en satsning kallat fair use-policy som innebär att Boozt har rätt att blockera kunder som returnerar onormalt många plagg. Under 2022 stängdes omkring 39 000 kunder motsvarande 1,6% av den aktiva kundbasen av. Dessa kunder representerar ungefär 25% av den totala returvolymen.

Prognoser och värdering

För helåret 2023 räknar vi med 13% tillväxt vilket är i mitten av bolagets prognosintervall. Det motsvarar då 17% tillväxt i Q4 2023. Kommande år räknar vi med 10% årlig tillväxt.

Marginalmässigt skissar vi på 4,9% i innevarande år, vilket också är i mitten av prognosen. I slutet av prognoshorisonten räknar vi med 5,5% i rörelsemarginal (justerad Ebit).

Använder vi en multipel på 14 gånger rörelsevinsten finns cirka 25% uppsida på sikt. HM värderas till runt 15 gånger rörelsevinsten för 2024E medan spanska Inditex (äger bland annat Zara och Massimo Dutti) värderas till knappt 13 gånger.

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| Boozt | 4,8 | 19,9 | 14,1 | 0,7 | 5,2 | 10,0 |

| Lyko | -40,5 | 23,4 | 17,0 | 0,6 | 3,2 | 16,5 |

| Nelly | 66,0 | 12,6 | 11,4 | 0,4 | 3,8 | – |

| HM | 36,7 | 17,5 | 15,0 | 1,2 | 8,3 | 3,5 |

| Inditex | 41,4 | 18,4 | 12,6 | 2,3 | 18,5 | 6,8 |

| Genomsnitt | 21,7 | 18,4 | 14,0 | 1,1 | 7,8 | 9,2 |

| Källa: Affärsvärlden / Factset | ||||||

Boozt har uppvisat stark tillväxt över tid. Senaste året har varit mer utmanande med lägre tillväxt under första halvåret 2023 (~4% organiskt). I det tredje kvartalet överraskade Boozt positivt och hade återigen tvåsiffrig organisk tillväxt.

Så agerar insiders

Senaste året har insynspersoner sålt aktier för 184 Mkr. Näst största ägarna Ferd står för merparten (159 Mkr) och gjordes till kurser kring 121-123 kronor per aktie. Även CFO Sandra Gadd har sålde aktier i våras för 2 Mkr (kurs 125 kronor). Inga insynsköp finns registrerade senaste året.

Bolaget har en marknadsandel på runt 6% i Norden. Att konkurrerande aktörer som NA-KD, Nelly och Bubbleroom brottas med lönsamhetsproblem är i vart fall inte negativt för Boozt. Bolaget har en solid balansräkning. I skrivande stund är 2,7% av kapitalet i bolaget blankat. Att blankarna möjligen täcker sina positioner kan ha bidragit till dagens positiva rapportreaktion på nästan +20%.

Vi föredrar Boozt framför exempelvis Lyko som vi har ett säljråd på. Uppsidan i huvudscenariot är godkänd för Boozt men räcker inte riktigt hela vägen fram till ett köpråd. Rådet blir således neutral.

| Tio största ägare i Boozt | Värde (Mkr) | Kapital | Röster |

| BLS Capital Fondsmæglerselskab A/S | 1 308,4 | 24,5% | 25,0% |

| Ferd AS | 654,1 | 12,1% | 12,5% |

| Arbejdsmarkedets Tillægspension (ATP) | 308,6 | 5,7% | 5,8% |

| Invesco | 250,9 | 4,6% | 4,7% |

| Norges Bank | 206,6 | 3,9% | 4,0% |

| Första AP-fonden | 193,6 | 3,6% | 3,7% |

| Boozt AB | 192,9 | 3,6% | 1,3% |

| Vanguard | 166,9 | 3,1% | 3,2% |

| La Financière de l’Echiquier | 115,9 | 2,1% | 2,2% |

| Handelsbanken Fonder | 69,9 | 1,3% | 1,3% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Hermann Haraldsson (VD) | 54,7 | 1,0% | 1,0% |

| Jesper Brøndum (CTO, teknisk chef) | 37,1 | 0,7% | 0,7% |

| Peter G. Jørgensen (CCO, kommersiell chef) | 30,6 | 0,6% | 0,6% |

| Mads Bruun Famme (CPO, inköpschef) | 21,9 | 0,4% | 0,4% |

| Sandra Gadd (CFO) | 7,2 | 0,1% | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 15,4% | 15,8% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser