Analys Bonesupport

Bonesupport: På benen igen

| Bonesupport | |

| Börskurs: 57,00 kr | Antal aktier: 65,5 m |

| Börsvärde: 3 734 Mkr | Nettokassa: 174 Mkr |

| VD: Emil Billbäck | Ordförande: Lennart Johansson |

Bonesupport (57 kr) är ett medicinteknikbolag som utvecklar och säljer biokeramiska material som ombildas till kroppseget ben. På branschspråk kallas fältet för ortobiologi och handlar om att behandla skelettskador.

Bolagets produkt Cerament finns på marknaden sedan 2005 och kan användas av ortopediska kirurger för fyllnad av hålrum i ben som uppstått vid skador eller sjukdom, så kallad bentransplantation.

Bruttomarginalen är hög, runt 90%. Bonesupports produkter har använts vid cirka 70 000 kirurgiska ingrepp i fler än 20 länder. De vanligast förekommande ingreppen är fot- och ankelkirurgi samt så kallade enstegsoperationer i samband med beninfektion.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 213 | 310 | 450 | 652 |

| – Tillväxt | +17,7% | +45,6% | +45,0% | +45,0% |

| Rörelseresultat | -81 | -43 | 22 | 130 |

| – Rörelsemarginal | -37,9% | -14,0% | 5,0% | 20,0% |

| Resultat efter skatt | -86 | -44 | 22 | 129 |

| Vinst per aktie | -1,34 | -0,68 | 0,34 | 1,97 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Avkastning på eget kapital | -26% | -18% | 10% | 42% |

| P/E | e.m. | e.m. | 167,6 | 28,9 |

| EV/Ebit | e.m. | e.m. | 158,4 | 27,3 |

| EV/Sales | 16,7 | 11,5 | 7,9 | 5,5 |

I USA och i de största länderna i Europa sker varje år ungefär 4 miljoner behandlingar av patienter som lider av bensjukdomar eller trauma som skapat hålrum i ben. Den traditionella behandlingsmetoden kallas autograft och går ut på att patientens egen benvävnad används. Toleransen och läkningen är oftast god.

Kruxet med metoden är att ett extra kirurgiskt ingrepp behövs för att kirurgen ska kunna ta benvävnad från patienten, vanligtvis från höftbenet. Varje ingrepp tar extra operationsresurser från vården. Dessutom ökar risken för infektioner vilket kan leda till längre vårdtider och lidande för patienten (i form av kronisk smärta), men även ökade kostnader för sjukvården.

En annan metod kallas allograft. Det innebär att benvävnaden tas från donatorer, både levande och avlidna. Risken med denna metod är att sjukdomar som hepatit B och C kan överföras. Ytterligare en metod är DBM (Demineraliserad benmatrix) vilket är en slags bearbetad form av allograft.

Stora fördelar med syntetiska material

På senare år har syntetiska material vunnit mark. Bonesupports produkt, Cerament, är ett injicerbart syntetiskt bensubstitut som sprutas in lokalt, härdar och ombildas till kroppseget ben på 6-12 månader. Vanligen injiceras 8-10 milliliter med en speciell spruta.

Cerament kan kombineras med läkemedel och finns tillgängligt som kombinationsprodukt med två olika sorters antibiotika, Cerament G (gentamicin) samt Cerament V (vancomycin). Det är en stor klinisk fördel. Möjligheten att leverera höga doser antibiotika lokalt är nämligen värdefullt för att bekämpa och förebygga beninfektion som ofta är ett besvärligt problem för många patienter. Cerament är dessutom synligt på röntgen.

Studiebakslag i höstas

I höstas pressades Bonesupport rejält på börsen och aktien mer än halverades. Anledningen var att resultaten för en av bolagets studier, kallad Fortify, utlästes. Resultaten var icke konklusiva vilket innebär att det inte gick att dra några statistiskt säkerställda slutsatser av studien. En förklaring var att andelen patienter som avslutade studien i förtid och avvek från uppföljning var hela 29%. Nästan en tredjedel (knappt 60 personer) av de totalt 200 personer som deltog i studien deltog inte i uppföljningen.

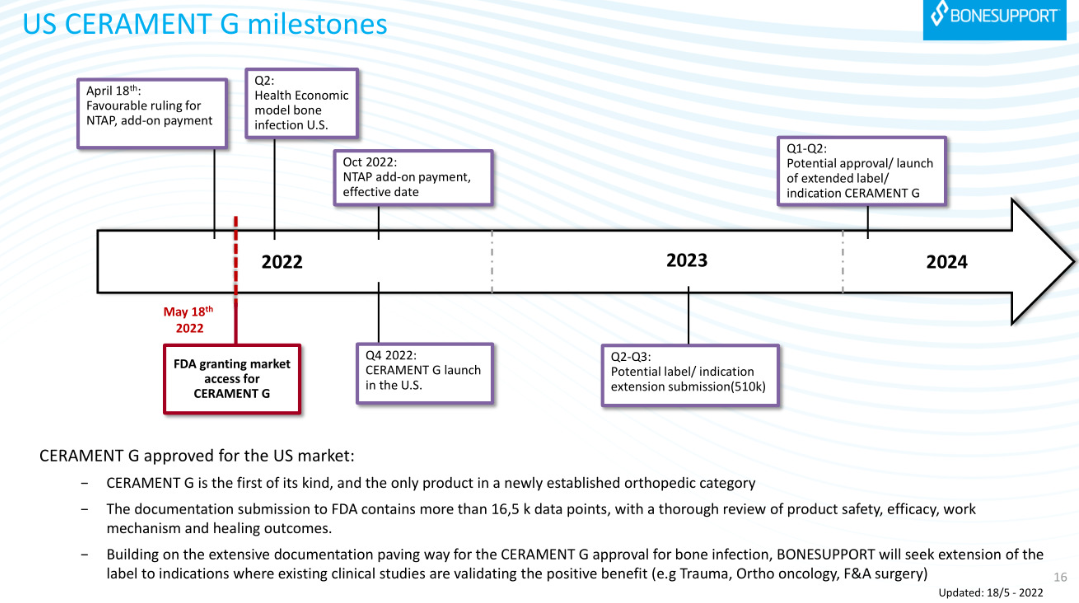

Fortify-studien startades i februari 2017 och syftet var att samla in kliniska data för att kunna erhålla FDA-godkännande för Cerament G i USA, för exempelvis indikationen trauma. Den primära säkerhetsparametern för Cerament G uppfylldes däremot. Men godkännande för indikationen trauma i USA försenades alltså.

Studiebakslaget i höstas innebar att Bonesupport inte nådde upp till kraven för en så kallad PMA-ansökan (marknadsgodkännande för medicintekniska produkter klass 3) i USA. Bonesupport arbetar nu vidare med att granska regulatoriska alternativ för Cerament G och en rad indikationer, där indikationen trauma är prioriterad. Ett alternativ är att ansöka om ett 510-K-godkännande i USA. Potentiellt skulle Bonesupport kunna skicka in en sådan ansökan om cirka 12 månader och kunna ha ett produktgodkännande på plats hösten 2023. Istället för att gå genom den mer komplicerade och mer omfattande De Novo-processen.

Cerament G är sedan 2013 godkänt för försäljning i Europa (CE-märkning) och står tillsammans med Cerament V för drygt 80% av intäkterna i Europa. Cerament BVF, alltså produktversionen som säljs utan gentamicin och vancomycin, är tillgänglig för försäljning i USA.

Viktigt FDA-godkännande

Häromveckan kom ett efterlängtat och mycket positivt besked för en annan indikation. Amerikanska läkemedelsmyndigheten FDA beviljade nämligen Bonesupport godkännande för bolagets antibiotikafrisättande produkt Cerament G för indikationen beninfektion (osteomyelit) i USA.

VD Emil Billbäck beskriver godkännandet som den hittills viktigaste milstolpen i bolagets kommersiella historia. Cerament G har erhållit marknadsgodkännande enligt De Novo, vilket är ett av de tillgängliga regulatoriska ansökningsmetoderna som kan användas när det inte finns någon jämförbara etablerad behandling. Cerament G erhöll en så kallad ”Breakthrough device” status då produkten anses tillföra ett betydande kliniskt värde.

Antalet patienter som behandlas för beninfektion i USA uppgår till cirka 50 000 årligen och spås öka med 5-7% varje år. Marknaden är värd cirka 100 miljoner dollar per år för indikationen beninfektion. Varje år sker cirka 150 000 amputationer i USA av ben. Vanlig orsaker är just trauma, öppna frakturer och beninfektion.

En undersökning bland kirurger i USA visar att hela 94% av kirurgerna som utför behandlingar mot beninfektion är missnöjda eller vill ha tillgång till alternativa behandlingssätt. Behovet av en produkt likt Cerament G verkar alltså vara betydande.

Bonesupport kommer lansera Cerament G i USA under hösten, troligen under september-oktober. Bolaget har erhållit kostnadsersättning (reimbursement) för Cerament G (cirka 4900 dollar). Listpriset väntas uppgå till 5200 – 5800 dollar.

I dagsläget har Bonesupport via sina distributörer cirka 370 säljare som är ute och marknadsför och säljer Cerament i USA. Marknadspotentialen för Cerament G är större och potentiellt skulle säljorganisationen kunna omfatta cirka 500 säljare. Cerament G är en dyrare produkt jämfört med Cerament BVF.

Stark tillväxt

Tidigare hade Bonesupport ett distributionsavtal med den amerikanska medicinteknikjätten Zimmer Biomet som skötte bolagets försäljning i USA. Våren 2018 när nuvarande VD Emil Billbäck tillträdde genomförde bolaget en strategisk översyn och avslutade samarbetet med Zimmer Biomet.

| Tillväxttakt | USA | Europa |

| 2018 | -56% | 22% |

| 2019 | 99% | 40% |

| 2020 | 47% | -7% |

| 2021 | 22% | 12% |

| Q1 2022 | 64% | 28% |

Senaste åren har Bonesupport byggt upp en ny distributionsstruktur som med facit i hand varit framgångsrik. Försäljningen sjönk under 2018 då samarbetet med Zimmer Biomet avslutades. Därefter har tillväxten varit stark även om pandemin har påverkat Bonesupport och andra medicinteknikbolag negativt med uppskjutna operationer och en allt större vårdskuld.

| Bonesupport | Q1 2022 | Q1 2021 |

| Omsättning | 66,3 Mkr | 44,8 Mkr |

| Tillväxt | 48,0% | 3,2% |

| Bruttomarginal | 90,5% | 88,6% |

| Ebit | -16,5 Mkr | -19,7 Mkr |

| Ebit-marginal | -24,9% | -44,0% |

I årets första kvartal landade tillväxten på 48% för hela Bonesupport. Bruttomarginalen stärktes och rörelsemarginalen förbättrades också. Med en bruttomarginal på 90% blir skalbarheten mycket fin när volymerna stiger.

2022 skissar vi på 45% tillväxt. Det är i linje med analytikerkonsensus. Bonesupports tillväxtmål är att öka försäljningen med 40% per år. Åren därpå räknar vi med att Bonesupport kan fortsätta upprätthålla en riktigt stark tillväxt på omkring 40-45% per år. Mycket drivet av godkännandet av Cerament G i USA. Samtidigt finns potential att få godkännande för trauma-indikationen under hösten 2023, om allt går som det ska. Förseningar av godkännanden är inte ovanligt.

Vi räknar också med att marginalen successivt förbättras. 2022 räknar vi med -14% och år 2024 skissar vi på 20% rörelsemarginal. Givet den höga bruttomarginalen och tillräckliga volymer kan Bonesupport nog nå en rörelsemarginal kring 40% på lång sikt. Sedan kommer den redovisade lönsamheten troligen vara lägre beroende på kostnader för studier och ytterligare tillväxtsatsningar.

Använder vi en multipel på 7,5 gånger omsättningen (cirka 15% rabatt mot peer-gruppen nedan) finns 35% uppsida på sikt. Andra snabbväxande medicinteknikbolag som inte är så lönsamma idag, men med stor lönsamhetspotential värderas också till höga multiplar.

| Bolag | Avkastning 1 år % | EV/Ebit 2024E | EV/Sales 2022E | EV/Sales 2023E | Ebit-marginal 2024E % | Årlig tillväxt 2022-2024E % |

| Bonesupport | -15,1 | 27,3 | 11,5 | 7,9 | 20,0 | 45,0 |

| Photocure | -28,6 | 9,9 | 5,9 | 4,2 | 31,0 | 32,1 |

| Surgical Science | 7,4 | 17,5 | 8,2 | 6,8 | 31,3 | 18,0 |

| Mentice | -7,5 | 4,8 | 7,8 | 6,1 | 24,9 | 25,5 |

| Xvivo Perfusion | -23,3 | 47,3 | 16,8 | 12,4 | 17,9 | 41,1 |

| SyntheticMR | -30,0 | 21,3 | 18,1 | 11,6 | 43,6 | 39,6 |

| Bactiguard | -54,2 | 42,4 | 13,2 | 10,9 | 17,6 | 33,1 |

| Genomsnitt | -21,6 | 24,4 | 11,6 | 8,6 | 26,6 | 33,5 |

| Källa: Affärsvärlden / Factset | ||||||

Vid utgången av första kvartalet hade Bonesupport en kassa på 195 Mkr. I diagrammet här intill visas hur kassaflödet utvecklats på kvartalsbasis senaste åren. VD Emil Billbäck har tidigare sagt att kassan väntas räcka tills att bolagets uppvisar positivt kassaflöde. Ledningen upprepade detta budskap i samtal med Affärsvärlden. Senaste riktade emissionen genomfördes i maj 2020 (teckningskurs 36 kronor).

Godkännandet av Cerament G för indikationen beninfektion är en väldigt viktig milstolpe för Bonesupport. Cerament G skapar stor nytta för både patienter och för vården med minskade kostnader.

Sedan Affärsvärlden köpstämplade Bonesupport i höstas är aktien upp cirka 45%. Aktien är inte billig sett till multiplar här och nu. Snarare tvärtom. Samtidigt har Bonesupport den stora marginalresan framför sig.

På sikt borde Bonesupport kunna vara ett tänkbart uppköpsobjekt för en större industriell spelare. Efter kursuppgången är en del framgång inprisad i USA. Risken är att godkännandet för indikationen trauma drar ut på tiden.

För investerare som gillar snabbväxande medicinteknikbolag och inte räds de höga multiplarna behåller vi köprådet.

| Bonesupport tio största ägare | Kapital | Röster |

| Avanza Pension | 11,35% | 11,55% |

| HealthCap | 10,08% | 10,25% |

| Swedbank Robur Fonder | 6,33% | 6,44% |

| Stiftelsen Industrifonden | 5,78% | 5,88% |

| Fjärde AP-fonden | 4,80% | 4,88% |

| Tredje AP-fonden | 4,58% | 4,64% |

| La Financière de l’Echiquier | 3,53% | 3,59% |

| Lancelot Asset Management AB | 3,51% | 3,56% |

| Svenskt Näringsliv | 3,05% | 3,11% |

| AXA | 2,82% | 2,86% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser