Analys BIMobject

BIMobject: Ett potentiellt uppköpsobjekt?

| BIMobject | |

| Börskurs: 7,00 kr | Antal aktier: 139,3 m |

| Börsvärde: 975 Mkr | Nettokassa: 355 Mkr |

| VD: Carl Silbersky | Ordförande: Johan Svanström |

BIMobject (7 kr) är ett teknikbolag som tillhandahåller den ledande plattformen för bygginformationsmodellering – på branschspråk kallat BIM.

Konkret kan man säga att BIM innebär att en 3D-modell skapas i en byggprocess för att projektera, visualisera och samla in information om byggmaterial, byggnad, processerna och besluten som tas vid byggnation. BIMobjects användare har fri tillgång till tjänsten. Kunderna utgörs främst av tillverkare. Digitaliseringsgraden inom byggbranschen är generellt sett låg. Det borgar för en stark marknadstillväxt under en överskådlig tid framöver.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 143 | 128 | 154 | 184 |

| – Tillväxt | +1,7% | -10,3% | +20,0% | +20,0% |

| Rörelseresultat | -73 | -70 | -38 | -18 |

| – Rörelsemarginal | -50,9% | -55,0% | -25,0% | -10,0% |

| Resultat efter skatt | -82 | -52 | -29 | -14 |

| Vinst per aktie | -0,59 | -0,38 | -0,21 | -0,10 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -32% | -16% | -10% | -5% |

| EV/Sales | 4,3 | 4,8 | 4,0 | 3,4 |

2020 – ett år av omstrukturering

Aktien har rasat senaste året (-60%). Sjunkande tillväxt är en orsak. Lite kort repetition.

- Carl Silbersky tillträdde som VD i slutet av 2019.

- Under 2020 har BIMobject haft fokus på att effektivisera säljarbetet och införa kostnadsbesparingar (cirka 60-70 Mkr på årsbasis). Tidigare hade BIM 40-45 säljare. Numera är säljarna cirka ett tjugotal.

- BIMobject har skrivit om avtalen med kunderna och implementerat en mer värdebaserad prismodell (SaaS) med automatiska årliga prisuppjusteringar vilket bolaget alltså inte haft tidigare. Det har tagit mycket tid och energi.

2020 steg intäkterna med 2% på koncernnivå. Marknaden som helhet har bromsat in på grund av covid-19. Under Q1 2021 minskade den totala omsättningen med 20% och i Q2 var tappet 13%. Det är inga bra siffror för ett bolag som värderats till tillväxtmultiplar.

I grafiken här intill visas hur bolagets årligt återkommande intäkter, ARR, har utvecklats senaste åren. Med bakgrund mot alla förändringar som gjorts internt i bolaget så är det ändå ganska starkt att öka ARR kvartal för kvartal (Q1 2021 undantaget). Även om tillväxttrenden på koncernnivå varit mer tveksam.

2020 introducerade bolaget tre globala prisplaner – Standard, Premium och Enterprise. BIMobject lyfter fram att prissättningen är transparent och baserad på marknadsföringsvärdet kunderna får på plattformen. En del kunder har nedgraderat på grund av negativa effekter relaterat till covid-19. Ledningen framhäver att churnen (kundtappet) fortsatt varit låg. Hur låg vet vi inte exakt eftersom bolaget inte redovisar dessa siffror.

Även om det hänt en hel del saker “under huven” i bolaget har aktien blivit hårt straffad. Aktiemarknaden brukar oftast gilla bolag som växer fort under lönsamhet. BIMobject har haft en hög förlusttakt de senaste åren. När tillväxten saktar in straffas aktien extra hårt. Värderingen är nu drygt 6 gånger ARR-intäkterna. Trots den tveksamma tillväxttrenden är det lågt i jämförelse med hur andra mjukvarubolag värderas på börsen.

I maj passerade plattformen 2,5 miljoner registrerade användare. Hur många som är aktiva av dessa är okänt och inget som bolaget redovisar. Tidigare redovisade bolaget även antalet nedladdningar och tillverkare som fanns på plattformen. Att plattformen har många användare är centralt. Eftersom det leder till fler nedladdningar som i sin tur lockar till sig fler tillverkare och kunder. Vallgraven mot andra BIM-plattformar ökar därav.

Samtidigt så genererar nya registrerade användare i sig inget direkt ekonomiskt värde. BIMobject borde börja redovisa antalet betalande kunder och hur den genomsnittliga intäkten per kund (ARPU) utvecklas. Men kanske är det å andra sidan dumt av konkurrensskäl.

Stor nettokassa

För cirka ett år sedan genomförde BIMobject en riktad emission på drygt 300 Mkr (kurs 16 kronor per aktie). TIN Fonder, Handelsbanken Fonder, Creades och Alcur Fonder deltog. Bolaget har nu en nettokassa på drygt 355 Mkr. Kassan ger trygghet och utrymme för tillväxtsatsningar.

Ledningen har varit tydliga med att förvärv står högt upp på agendan. Strategisk logik och relevant prislapp är två viktiga kriterier. BIMobject verkar ha varit mycket nära att genomföra förvärv, men prislappen var för hög. Kanske är det också bättre att vänta något med att genomföra ett förvärv tills ledningen fått ordning på tillväxten i kärnverksamheten.

Under våren har BIMobject bytt CFO. Alexander Dahlquist fick lämna. Martin Lindh är ny finanschef och kommer närmst från riskkapitalbolaget Polaris där han arbetat med företagsförvärv och strategisk utveckling av Polaris portföljbolag.

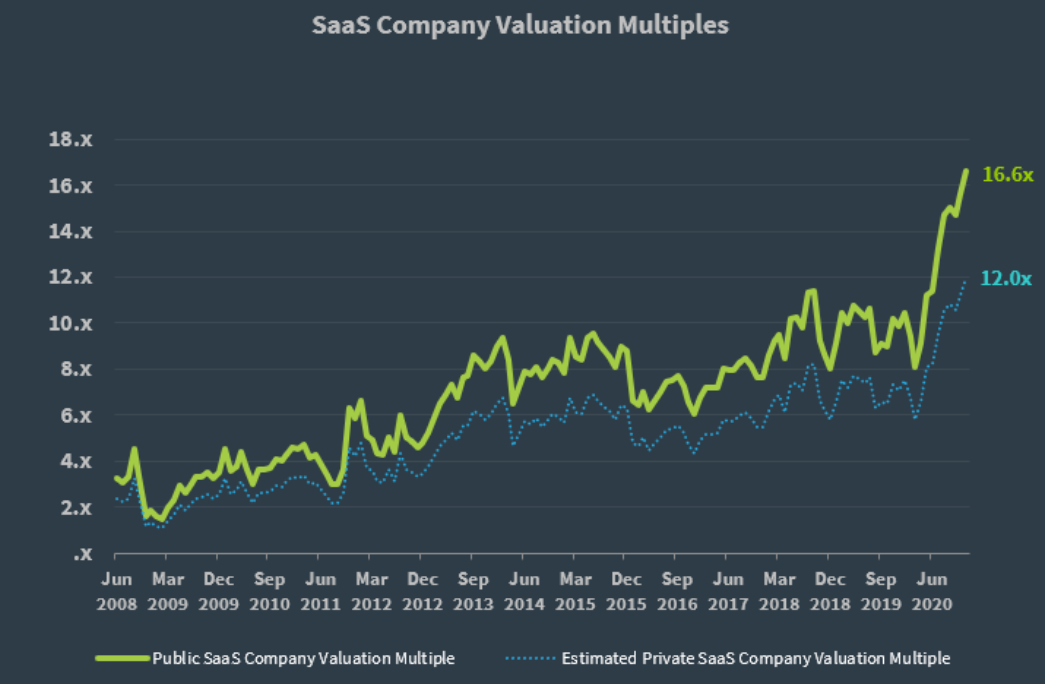

Stigande multiplar på SaaS-bolag

I bilden här intill visas hur värderingarna för SaaS-bolag utvecklats globalt sett sedan finanskrisen 2008-2009. Det är uppenbart att investerare har värderat upp denna typ av tillgångar rejält. Stabilitet med återkommande intäkter premieras högt.

I bilden här intill visas hur värderingarna för SaaS-bolag utvecklats globalt sett sedan finanskrisen 2008-2009. Det är uppenbart att investerare har värderat upp denna typ av tillgångar rejält. Stabilitet med återkommande intäkter premieras högt.Konsolideringspotential

EQT är största ägare i BIMobject med drygt 11% av aktierna. Kanske kan EQT skaka fram ett bud på hela bolaget. Eller ser EQT själva möjligen BIM som ett tänkbart uppköpsobjekt. Givet förlusttakten och satsningarna som genomförs kanske BIMobject hade passat bäst i onoterad miljö.

Den svenska koncernen Byggfakta Group är en leverantör av tjänster för affärsinformation och datanalys som användas inom bygg och fastigheter. Bolaget ägs av riskkapitalbolagen Stirling Square Capital Partners och TA Associates. Byggfakta Group har varit aktiva på förvärvsfronten de senaste åren med mer än en handfull förvärv.

Under hösten 2020 förvärvade Byggfakta portugisiska bolaget Vortal och schweiziska Olmero. Byggfakta förvärvade även brittiska NBS, som är en konkurrerande BIM-plattform med verksamhet i Storbritannien. Strax innan jul köptes också brittiska Glenigan. Under våren 2021 förvärvades ett par mindre svenska bolag. Byggfakta köpte bolaget Info-Techno i juni samt bolaget BCI i början av augusti. Kanske är Byggfakta en tänkbar köpare av BIMobject?

| Bolag | Avkastning 1 år % | EV/Sales RTM | EV/Sales 2021E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2021-2023 % |

| BimObject | -59,0 | 4,2 | 4,8 | 4,0 | -25,0 | 20,0 |

| Fortnox | 65,7 | 43,0 | 31,5 | 24,0 | 36,2 | 31,4 |

| Admicom | 16,2 | 20,1 | 17,5 | 14,8 | 43,6 | 17,7 |

| Lime Technologies | 14,8 | 15,2 | 13,0 | 10,9 | 22,1 | 17,9 |

| Upsales | 127,1 | 23,1 | 18,5 | 15,0 | 21,3 | 24,9 |

| Genomsnitt | 33,0 | 21,1 | 17,1 | 13,7 | 19,6 | 22,4 |

BIMobject värderas väsentligt lägre än andra nordiska mjukvarubolag. De andra bolagen i peer-tabellen har samtidigt en betydligt bättre tillväxthistorik och är dessutom lönsamma. Efter kursraset borde insynsköpen hagla in, kan man tycka. I augusti köpte marknadschef David Kullander aktier för knappt 0,1 Mkr. Styrelseledamot Peter Bang köpte för 160 000 kronor. VD Carl Silbersky äger knappt 1% av aktierna i bolaget.

Tredje kvartalet i år blir kanske inte heller någon höjdare. Det får man vara beredd på. Därefter väntar lättare jämförelsetal. Den nuvarande värderingen på cirka 6 gånger de årligt återkommande intäkterna är låg relativt både hur andra noterade (drygt 16x) och onoterade bolag (12x) värderas. BIMobject har trots allt den globalt ledande plattformen för bygginformationsmodellering.

Risknivån är hög men kan ledningen återvinna marknadens förtroende och få ordning på tillväxten är uppsidan betydande. Vi köper en mindre post till Afv-portföljen.

| BIMobject tio största ägare | Andel |

| EQT | 11,1% |

| Swedbank Robur Fonder | 8,61% |

| Avanza Pension | 7,87% |

| TIN Fonder | 7,41% |

| Stefan Larsson | 4,95% |

| Handelsbanken Fonder | 3,93% |

| Berenberg Funds | 3,54% |

| Nordnet Pensionsförsäkring | 2,74% |

| Phillippe Butty | 2,51% |

| Jan Karlander | 2,40% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser