Analys Attendo

Attendo: Mycket omsorg för pengarna

| Attendo | |

| Börskurs: 21,20 kr | Antal aktier: 160,9 m |

| Börsvärde: 3 411 Mkr | Nettoskuld: 1 545 Mkr |

| VD: Martin Tivéus | Ordförande: Ulf Mattsson |

Attendo (21,20 kr) är Nordens största privata aktör inom skattefinansierad omsorg. Bolaget tillhandahåller äldreomsorg på äldreboenden och via hemtjänst, omsorg till personer med funktionsnedsättning samt individ- och familjeomsorg.

Attendo har totalt sett över 700 verksamheter i 300 kommuner och omkring 27 000 medarbetare. Bolaget har Skandinavien (Sverige och Danmark, 47% av omsättningen) samt Finland (53% av omsättningen) som sina två affärsområden.

Nordstjernan är storägare med 18,5% av kapital och röster. Attendos styrelseledamot Tobias Lönnevall är Investment Director på Nordstjernan. VD Martin Tivéus äger aktier för 1,5 Mkr.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 12 867 | 13 639 | 14 457 | 15 469 |

| – Tillväxt | +4,7% | +6,0% | +6,0% | +7,0% |

| Justerat rörelseresultat (Ebita) | 400 | 409 | 506 | 773 |

| – Justerad rörelsemarginal (Ebita) | 3,1% | 3,0% | 3,5% | 5,0% |

| Resultat efter skatt | 56 | 232 | 306 | 514 |

| Vinst per aktie | 0,35 | 1,44 | 1,90 | 3,20 |

| Utdelning per aktie | 0,00 | 0,45 | 0,60 | 0,80 |

| Direktavkastning | 0,0% | 2,1% | 2,8% | 3,8% |

| Avkastning på eget kapital | 1% | 5% | 6% | 9% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/Ebita | 4,0 | 3,8 | 2,8 | 1,4 |

| P/E | 61,0 | 14,7 | 11,2 | 6,6 |

| EV/Ebita | 12,4 | 12,1 | 9,8 | 6,4 |

| EV/Sales | 0,4 | 0,4 | 0,3 | 0,3 |

| Kommentar: Avser bolagets definition av justerad Ebita, före avskrivningar på immateriella förvärvstillgångar och med bortjusterad effekt av ändrad leasingredovisning (IFRS 16). Samma justering på nettoskuld och EV. | ||||

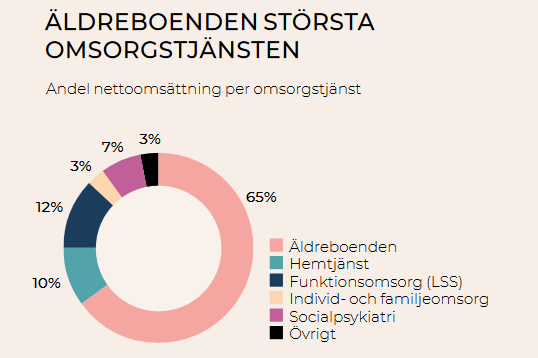

Attendo delar in sin verksamhet i tre övergripande områden:

- Äldreomsorg (äldreboenden och hemtjänst)

- Funktionsomsorg (LSS; gruppbostäder, stödboenden, dagverksamhet, avlösarverksamhet samt korttidsboende)

- Övrig omsorg (socialpsykiatri samt individ- och familjeomsorg)

Beställare av Attendos tjänster är normalt sett lokala offentliga beställare såsom kommuner, med varierande kontraktsform och kontraktslängd. Vanligtvis upphandlas ramavtal som löper över två till fem år. Spridningen bland beställare är god, då ingen enskild kommun stod för över 10% av de totala intäkterna 2021. Den stora lejonparten av verksamheten bedrivs i egen regi (86% av omsättningen) medan en mindre del sker på entreprenad.

Verksamheten är av förklarliga skäl personalintensiv: drygt 80% av bolagets operationella kostnader är personalkostnader. Närmaste konkurrent är Ambea som omsättningsmässigt är något större än Attendo i Sverige, saknar verksamhet i Finland men i stället är aktiva i Norge. Attendo sålde sin norska verksamhet sommaren 2020.

Attendo meddelade i början av 2021 att man siktar på att tjäna justerade 4 kronor per aktie 2023 (sett till leasejusterad Ebita, används genomgående som resultatmått i texten nedan). Återhämtning från pandemin, ökad beläggning på alla marknader, förbättrade prisnivåer i Finland samt operationella förbättringar skulle ligga bakom resultatlyftet. På grund av utmaningar i Finland ser det nu inte troligt ut att bolaget når sitt resultatmål för 2023, då utmaningar att hitta kvalificerad personal kombinerat med en ofördelaktig bemanningslag pressar lönsamheten. Koncernens rörelsemarginal uppgick till endast 0,9% i Q1 (4,1% i Skandinavien, -1,0% i Finland), vilket naturligtvis inte håller om det ska bli tal om att nå resultatmålet.

Den skandinaviska verksamheten har på det stora hela återhämtat sig från pandemin, men beläggningen är fortsatt under pre-pandemiska nivåer och skulle enligt VD behöva röra sig tillbaka mot 90% (81% i Q1 2022), något han bedömer kommer ske kring mitten eller slutet på 2023.

Fortsatta problem i Finland

Den finska verksamheten har varit pressad ända sedan 2019. Attendo var från 2016-2019 enligt VD för aggressiva med att bygga och öppna ny kapacitet i landet, vilket drog ned genomsnittsbeläggningen. Sedan kom covid och pressade ned beläggningen ytterligare, samtidigt som en ny lag om bemanning i den finska äldreomsorgen var klubbad och på väg att träda i kraft. Det skedde i oktober 2020 och innebar krav på etappvisa ökningar av personaltätheten, från tidigare 0,5 omsorgsanställda per boende, till 0,7 i april 2023. Det har lett till ökade personalkostnader och en temporär underlönsamhet i Finland, då det krävs förhandlingar på kommunnivå om nya avtal för att Attendo ska kunna kompensera för de högre kostnaderna.

Finländsk bemanningslag

Den nya lagen avseende bemanning i äldreomsorgen trädde i kraft 1 oktober 2020. Den nya lagen reglerar bland annat hur bemanning ska beräknas och innebär en generell ökning av bemanningsindex från 0,5 omsorgspersonal per boende till 0,7, fullt ut implementerad från april 2023. Ökningen sker i följande etapper:

- 0,55 från och med 1 januari 2021

- 0,60 från och med 1 januari 2022

- 0,70 från och med 1 april 2023

Staten ansvarar för att kommunerna får erforderlig finansiering för att kunna genomföra den nya lagen. Privata aktörer måste förhandla med varje kommun eller län, vilket innebär en osäkerhet om hur kompensationen till privata aktörer kommer att beräknas. Kostnader kopplade till den nya lagen t.ex nyrekrytering uppstår viss tid innan de olika etapperna, vilket innebär att det är sannolikt att ersättning kommer att erhållas med tidsförskjutning.

Texten i faktarutan är hämtad från Attendos bokslut.

Attendo har slutförhandlat cirka en femtedel av avtalen i Finland inför nästa år (samtliga nya kommunavtal som tecknas gäller fr o m 1 april 2023). VD Martin Tivéus uppger för Afv att fokus nu ligger på att få till avtal som täcker de högre kostnaderna så att hållbara marginaler kan återställas. Attendo kommer från och med Q2-rapporten att kvartalsvis redogöra för utvecklingen gällande de nya avtalen, med den första färdigförhandlade femtedelen som första anhalt i kommande rapport. Ett viktigt avtal med Esbo (Finlands största) blev nyligen klart, vilket innehöll en prisökning på cirka 30%. Martin Tivéus menar att avtalet ger bolaget långsiktigt hållbara villkor. Det är för tidigt att sia om huruvida avtalet blir vägledande för övriga kommuner, men det sänder en bra signal inför fortsatta förhandlingar.

Vidare har de ökade bemanningskraven börjat leda till personalbrist. Attendo förvärvade nyligen det internationella rekryteringsbolaget Silkittie, genom vilket man räknar med att kunna ta in 600 sjuksköterskor det kommande året. Det handlar om sjuksköterskor legitimerade i Filippinerna som går nio månaders språkutbildning innan de erbjuds arbete i Finland. Attendo hade samarbetat med Silkittie i tio år innan förvärvet och har hittills anställt flera hundra sjuksköterskor till Finland den vägen, uppger VD, som lägger till att denna verksamhet nu skalas upp väsentligt.

Äldreboom reser frågor

Antal personer 85 år och äldre i Norden väntas enligt nationella statistikmyndigheter öka med 50% från 2020 till 2030, vilket följaktligen innebär ett kraftigt ökat behov av äldreomsorg. På Attendos marknader Sverige, Finland och Danmark bedömer bolaget att antal platser inom äldreomsorgen behöver öka med 75 000 under samma tidsperiod (från dagens 200 000). Tillväxten faller in under kategorin strukturell, men den stora frågan är hur behovet ska mötas och var all arbetskraft ska komma ifrån.

Om äldreomsorg fortsätter att produceras på samma sätt som i dag skulle enligt Martin Tivéus en tredjedel av samtliga människor som kommer ut på arbetsmarknaden de kommande åren behöva söka sig till omsorgen för att kalkylen skulle gå ihop. Det kommer inte ske, utan i stället kommer samhället behöva tänka om och exempelvis nyttja teknik i större utsträckning, konstaterar han. VD menar att lösningarna på utmaningen i stor utsträckning redan existerar och drivs på av aktörer som Attendo, men att regelverk och kravställning från kommunalt håll kommer att behöva anpassa sig till en ny verklighet det kommande decenniet.

Huvudscenario

- Tillväxt. Afv räknar med att Attendo växer cirka 6-7 procent årligen exklusive förvärv. Detta i takt med att beläggningen fylls upp i Skandinavien, samtidigt som nya bättre finska kommunavtal kommer på plats som ger bolaget rimlig ersättning. Den demografiska medvinden säkrar att efterfrågan inom äldreomsorgen kommer att finnas där, men det är inte möjligt att växla upp verksamheten i någon spektakulär utsträckning för att dra nytta av trenden i motsvarande omfattning. En viss marknadstillväxt över real BNP räknar vi dock med på sikt. Något som skulle kunna ge fart åt tillväxten är en ökad andel privat äldreomsorg i Sverige (endast drygt 20% i dag att jämföra med Finlands 50%), men detta är sannolikt inget som ligger i korten de närmaste åren.

- Rörelsemarginal. Vi bedömer att rörelsemarginalen noterar 3% i år och ökar till 5% 2024. Fortsatta utmaningar i Finland med covidrelaterad sjukfrånvaro, bemanningsproblematik och ersättningsnivåer som inte har hängt med kostnadsökningarna pressar alltjämt koncernens lönsamhet. För att få upp rörelsemarginalen i landet krävs framgångsrika kommunförhandlingar och en stabil personalsituation vilket medger att hålla uppe beläggningen (minskade en procentenhet från 86 till 85% i Q1). Resultatmålet om 4 kr i vinst per aktie 2023 skulle kräva rejäl marginalförbättring och ser högst avlägset ut.

- Värdering. Inom ett par år tror vi att EV/Ebita 9 är en lagom multipel. Egentligen kan man argumentera för en klart högre värdering med tanke på den konjunkturstabila och växande marknaden. Å andra sidan talar den ständigt närvarande politiska risken för en rabatt.

Detta ger en avkastningspotential på cirka 77% i vårt huvudscenario. Vi bedömer att Attendo kommer att lyckas förhandla fram nya ekonomiskt hållbara avtal i Finland i tillräckligt stor utsträckning för att återställa åtminstone medioker lönsamhet i landet. I takt med att detta sker så kommer värderingen framstå som på tok för låg.

| Tio största ägare i Attendo | Värde (Mkr) | Kapital/Röster |

| Nordstjernan | 635 | 18,5% |

| Pertti Karjalainen | 359 | 10,4% |

| Incentive AS | 265 | 7,7% |

| Swedbank Robur Fonder | 172 | 5,0% |

| SEB-Stiftelsen | 107 | 3,1% |

| Elo Mutual Pension Insurance Company | 102 | 3,0% |

| Gladiator | 102 | 3,0% |

| Tredje AP-fonden | 92 | 2,7% |

| Henrik Borelius | 79 | 2,3% |

| Vanguard | 74 | 2,2% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser