Analys Fastighet IPO-guiden Arlandastad

Arlandastad Group till börsen – och mot skyarna?

| Arlandastad Group | |

| Teckningskurs: 67,50 kr | Antal aktier: 62,9 m |

| Börsvärde: 4 244 Mkr | Nettoskuld: 1 131 Mkr |

| VD: Dieter Sand | Ordförande: Peter Wågström |

Arlandastad Group (teckningskurs 67,50 kr) är ett fastighetsbolag som hittills fokuserat på att förvalta och förädla ett 240 hektar stort markområde kring Arlanda flygplats. Det har skett genom förvärv av råmark som sedan detaljplanelagts och vidareutvecklats.

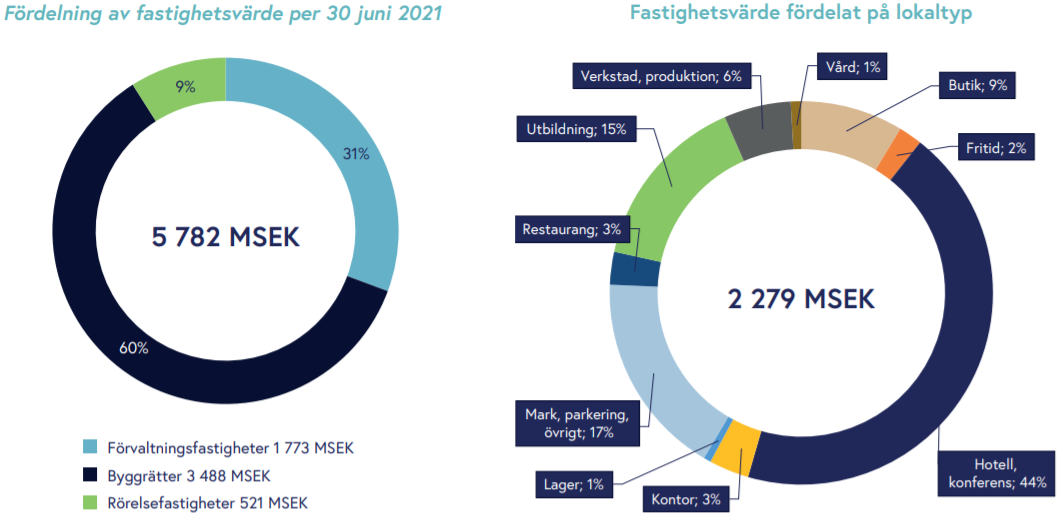

Bolaget grundades 2005 av Per Taube som under åren därefter köpte upp så mycket mark han kunde komma över i området. Idag äger Arlandastad Group färdigställda förvaltningsfastigheter till ett värde om 1,8 miljarder kronor. Utöver det finns en projektportfölj om drygt 600 000 kvm detaljplanerade byggrätter och ytterligare 500 000 kvm där detaljplanearbete pågår. Denna mark värderas till 3,5 miljarder men det färdigutvecklade värdet – efter stora investeringar på vägen – bedöms till 30 miljarder kronor över tid.

Per Taube är än idag största ägare med knappt halva bolaget. Näst störst är SBB som i somras köpte 15% av Arlandastad Group. VD sedan 2010 heter Dieter Sand som dessförinnan kommer från entreprenadsidan bland annat på NCC. Han äger inga aktier i bolaget men omfattas av ett optionsprogram som i slutet av 2024 ger möjlighet att teckna drygt 80 000 aktier till 30% premie mot kursen första handelsdagen efter notering.

Arlandastad Groups fastighetsbestånd

I samband med noteringen tar bolaget in 400 Mkr i nytt kapital med en övertilldelningsoption som kan ge ytterligare 60 Mkr. Hela beloppet ska användas för vidare exploatering och byggnation av de befintliga fastigheterna kring Arlanda. På sikt är också ambitionen att bredda sig utanför Arlandaregionen till nya områden. Inga befintliga aktier säljs i erbjudandet.

SBB är ankarinvesterare och tar 289 Mkr eller knappt 63% av hela erbjudandet. Även fondbolaget Prior & Nilsson är ankare med ett mindre åtagande på 50 Mkr.

| IPO-GUIDE | Arlandastad Group |

| Lista | First North |

| Omsättning rullande tolv månader | 144 Mkr |

| Antal anställda | 59 |

| Teckningskurs | 67,50 kr |

| Rådgivare | Avanza Bank |

| Storlek på erbjudande | 400 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 4 244 Mkr |

| Emissionskostnad | Cirka 22 Mkr (5,5% av erbjudandet) |

| Säkrad andel av IPO* | 85% |

| Investerare som ska teckna i IPO | SBB i Norden AB, Prior & Nilsson Fonder (85% i åtagande) |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2021-09-13 |

| Beräknad första handelsdag | 2021-09-15 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

En flagga enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 355 granskade börsnoteringar är 1,4 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Arlandastad Group.

# Hög emissionskostnad

För ett IPO-bolag med höga emissionskostnader är tolkningen att bolaget antingen är i penningknipa, att det varit oordning i bolaget och/eller att priset på aktien är fel. Rörliga ”säljarprovisioner” till rådgivare ska man vara extra skeptisk till. Affärsvärlden hissar varningsflagg för alla bolag som är i sämsta fjärdedelen i sin storleksklass.

Arlandastad betalar cirka 22 Mkr i emissionskostnader, motsvarande 5,5 procent av erbjudandet.

# CV med plumpar

För investerare är det relevant att känna till om nyckelpersoner har ett ”bagage” av exempelvis konkurser, tvister, åtal eller andra potentiella ”plumpar”. En (lindrig) gång är ingen gång men två gånger kan vara en gonggong.

En styrelseledamot har varit styrelsesuppleant i ett bolag som försattes i konkurs under 2016. Affärsvärldens IPO-guide brukar inte hissa flaggor vid enstaka konkurser. Även i detta fall avstår IPO-guiden från att hissa en flagga.

I affärsmodellen ingår att förvärva råmark som sedan detaljplaneras och utvecklas till byggrätter – ofta en mångårig process. Koncept av olika slag tas fram med fokus på verksamheter som passar för närområdet kring Arlanda. Bolaget kontrakterar sedan byggare som uppför projekten. Efter färdigställande förvaltas fastigheterna i huvudsak i egen bok men kan i vissa fall även avyttras.

Ett exempel på tidigare projekt som nu är fastigheter under förvaltning är bland annat utbildningskonceptet DRIVELAB som är riktat mot fordonsindustrin och inkluderar bland annat hotell, utbildningslokaler, testbana och verkstäder. Ett annat är mötes- och evenemangsarenan Scandinavian XPO.

Något som är lite speciellt med Arlandastad Group är att bolaget inte enbart äger fastigheterna utan även driver delar av den operativa verksamheten i egen regi. Detta som en del i att möjliggöra ett bredare tjänsteutbud i regionen. I dagsläget drivs tre sådana operativa bolag som står för drygt hälften av koncernens intäkter det senaste året.

Arlandastad Groups operativa bolag

- Scandinavian XPO. Det bolag som sköter den operativa driften av mötes- och evenemangsarenan med samma namn. Lite förenklat rör dig sig om korttidsuthyrning av stora lokaler för som används för mässor och andra event. En majoritet av servicefunktionerna outsourcar Scandinavian XPO i sin tur till andra utförare.

- Training Partner. Sveriges största utbildnings- och eventföretag riktat mot fordonsindustrin. Bolaget var tidigare en av Arlandastad Groups större hyresgäster med verksamhet på bolagets DRIVELAB-fastigheter. Redan i mars 2020 konstaterades att Training Partner inte skulle kunna hantera effekterna av coronapandemin och köptes då upp av Arlandastad Group för en spottstyver.

- SEBE Flygets Långtidsparkering. En parkering med 800 platser belägen utmed E4. Erbjuder kostnadsfri skytteltrafik till terminalerna som ligger cirka 5 minuter bort med bil. Parkeringen ligger också direkt granne med Scandinavian XPO och DRIVELAB Center. Även denna verksamhet förvärvades under 2020 för i sammanhanget obetydliga pengar.

Något som också är lite speciellt med Arlandastad Group är förstås de lite annorlunda förutsättningar som gäller när man bedriver fastighetsutveckling kring en flygplats.

Fram till början av 2000-talet fanns inget samarbete mellan Luftfartsverket och kommunen vilket försvårade utveckling. Koncernens grundare Per Taube var en viktig pusselbit i att lösa denna fråga. Han satte sig nämligen med berörda parter för att skapa samsyn och lägga fram en vision för hur utveckling av området kunde vara positivt för alla inblandade.

Idag drivs det samarbetet i bolagiserad form genom marknadsföringsbolaget Airport City Stockholm som delägs av Swedavia, Sigtuna kommun och Arlandastad Group, de tre största markägarna i området.

Sammantaget är det hela en annorlunda och kanske något mer komplicerad modell än den för traditionella fastighetsutvecklare. Men möjligtvis också mer lönsam. Vinstmarginal i projekten sägs historiskt ha legat kring 30% vilket är bra nivå. En viktig del i det är att bolaget säger sig ha låga ingångsvärden på den ägda marken.

På pluskontot kan också lyftas att flygplatsstaden vid Arlanda alltjämt är förhållandevis underutvecklad jämfört andra flygplatsstäder i Europa. En eventuell nedläggning av Bromma flygplats någon gång under 2025-2027 kan vara en faktor som skulle stödja mer helhjärtat fokus på Arlanda och regionen däromkring.

Blickar man framåt så är byggrättsportföljen den väsentliga och också största tillgången i koncernen. Den omfattar 628 000 kvm detaljplanerade byggrätter och ytterligare 500 000 kvm i pågående planprocess som beräknas antas omkring första halvåret 2022.

Två externa firmor har värderat byggrätterna till knappt 3,5 miljarder kronor. Det färdigutvecklade värdet bedömer Arlandastad Group till omkring 30 miljarder kronor men då behövs förstås stora investeringar under många års tid. Bolaget räknar med att kunna skapa förädlingsvinster på 5-7 miljarder ur byggrättsportföljen.

För den extra intresserade finns en översikt av några av bolagets planerade projekt i faktarutan nedan. Beskrivningen är uppdelad per stadsdel vilka kan ses genom att kika på denna skissartade karta från prospektet.

Arlandastad Groups projekt

Stadsdel 1: Här håller bolaget på att konvertera befintliga delar av våningsplan i mötes- och evenemangsarenan Scandinavian XPO till longstayverksamhet. Andra initiativ inkluderar etablering av en vårdcentral samt restaurangverksamhet och annan närservice som komplement till befintlig hotell- och konferensverksamhet i området. I Stadsdel 1 är planen också att omvandla en befintlig parkeringsplats till ett större parkeringshus med 650 platser.

Stadsdel 4: I somras invigdes tunneln under E4 som kopplar samman övriga Arlandastad med detta område som liksom Stadsdel 5 och 6 ligger på andra sidan motorvägen. Här finns möjlighet att etablera kontor, handel och lätt industri och även expandera den befintliga mäss- och eventverksamhet som är i Stadsdel 1.

Stadsdel 5: Här finns nästa stora projekt för Arlandastad Group – företagsparken F60. Det är ett stort utvecklingsprojekt på 120 000 kvm där byggstart sker nu till hösten. Det blir en flygplatsnära företagspark med fokus på små och stora lokaler för produktion, industri, kontor och försäljning. För vissa typer av företag kommer säkert läget vara svårslaget med 2 minuter till Arlanda flygplats och placeringen mitt emellan Stockholm och Uppsala med direkt anslutning till E4 i bägge riktningar.

Stadsdel 6: Det av bolagets markinnehav som ligger närmast Arlanda. Detaljplanen förväntas tillåta byggrätter om 500 000 kvm inom hotell, kontor, industri, handel samt idrottsanläggningar. Byggstart planeras efter att detaljplanen vunnit laga kraft vilket väntas omkring första halvåret 2022.

Tabellen nedan är ett försök att så överskådligt som möjligt summera Arlandastad Group.

| Förvaltning | Operativa bolag | Förädling | Koncern | |

| Väsentliga tillgångar | Scandinavian XPO, två långtidsparkeringar samt sju objekt inom DRIVELAB-konceptet | Scandinavian XPO, Training Partner, SEBE Flygets Långtidsparkering | 628 tkvm detaljplanerad byggrätt, 500 tkvm pågående planarbete, 150 tkvm bedömda potentiella byggrätter | |

| Fastighetsvärden | 1 773 Mkr förvaltningsfastigheter | 521 Mkr rörelsefastigheter | 3 488 Mkr byggrätter | 5 782 Mkr |

| Intäkter | 63 Mkr hyresintäkter | 77 Mkr omsättning | – | 144 Mkr |

| Utgifter | 41 Mkr fastighetskostnader | 55 Mkr bruttokostnader | 243 Mkr investeringar | 96 Mkr |

| Bruttoresultat | 20 Mkr | 28 Mkr | 0 Mkr | = 48 Mkr |

| Administration | -48 Mkr | |||

| Finansnetto | -33 Mkr | |||

| Resultat före värdeförändringar | = -33 Mkr | |||

| Kommentar: vissa poster kan ha avrundats eller innehåller övriga intäkter eller kostnader. Kostnader på koncernnivå exkluderar engångsposter kopplade till noteringen (5 Mkr) samt nedskrivning av goodwill (5 Mkr). Balansräkningsposter är per utgången av Q2 2021 medan resultaträkningssiffror avser rullande tolv månader. | ||||

De färdigställda förvaltningsfastigheterna rör i huvudsak mötes- och evenemangsarenan Scandinavian XPO samt utbildningskonceptet DRIVELAB som riktar sig mot fordonsindustrin. Värdet är 1,8 miljarder men intäkterna verkar pressade av coronapandemin. Driftnettot är 1-2% av fastighetsvärdet lite beroende på hur man räknar, vilket kan jämföras med knappt 4% under 2019. Det medför också att bolaget idag drivs med förlust före värdeförändringar.

De operativa bolagen gör idag vinst på bruttonivå. Men det faktum att flera verksamheter togs över under coronakrisen för i princip inga pengar alls gör ändå att vi har svårt att räkna med några större värden i detta. Det hela illustrerar också problematiken med att vara den stora privata aktören i området – Arlandastad Group blev i princip tvungna att rädda det som tidigare var en av bolagets största hyresgäster genom att själva ta över verksamheten. Inget plustecken i vår bok, även om covid också bjöd på särskilda omständigheter. Inte minst för flyget.

Byggrättsportföljen är förstås den stora saken i bolaget. En möjlig trigger i närtid skulle kunna vara antagen detaljplan för de 500 000 kvm byggrätt i planprocess. Utöver det verkar utvecklingen just nu vara på sparlåga i spåren av coronapandemin. Investeringstakten har minskat från 240 Mkr under första halvåret i fjol till 80 Mkr under samma period i år. Den färdigställda tunneln under E4 är en viktig bit infrastruktur för kommande projekt. Och företagsparken F60 väntas dra igång under hösten. Men vi lämnas ändå med intrycket att det verkar dröja ett bra tag innan några större projekt färdigställs och kan bidra med meningsfulla intäkter.

Efter noteringen blir substansvärdet i bolaget omkring 77 kronor per aktie. Den som tecknar aktier för 67,50 kronor gör det alltså till en substansrabatt om 12%. Andra fastighetsbolag med affärsmodell att utveckla och förvalta i egen regi värderas betydligt högre än så. Exempelvis handlas Genova till omkring 50% substanspremie när man tar hänsyn till bedömda övervärden i byggrättsportföljen. K2A och K-Fastigheter värderas ännu högre än så.

Den som vill dra på den jämförelsen ser alltså stor uppsida i Arlandastad Group. Den positivt lagda ser också en nischad fastighetsutvecklare som bättre kan ta tillvara på förutsättningarna i området än någon annan utvecklare skulle kunna göra. Inklusive helt nödvändiga kontakter med kommunen och flygplatsoperatören Swedavia. Området kring Arlanda beskrivs dessutom som underutvecklat jämfört många andra flygplatsstäder i Europa.

Starka ägare är en annan positiv sak. Grundaren Per Taube har 44% av bolaget och SBB är näst störst med drygt 20% efter noteringen. Stor ägare är också Björn Savén (Mr Riskkapitalist) med knappt 9% av aktierna. Att VD sedan 11 år inte äger aktier i bolaget är dock klent.

Fastighetsutveckling är knepigt och utöver rabatten på aktien är vi inte särskilt lockade av fastighetsbeståndet och de projekt som är på gång i närtid.

Som ett återhämtningscase är det möjligt att aktien blir bra när aktiviteten kring Arlanda drar igång igen. Det räcker dock inte för att teckna aktien och vi fegar ur med en neutral hållning till Arlandastad Groups notering.

| Arlandastad Groups största ägare efter erbjudandet | Värde | Andel |

| Per Taube via Gelba Management | 1 885 Mkr | 44,4% |

| SBB i Norden AB | 865 Mkr | 20,4% |

| Björn Savén via Styviken Invest | 373 Mkr | 8,8% |

| Prior & Nilsson Fonder | 50 Mkr | 1,2% |

| Källa: Affärsvärldens IPO-guide | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser