Analys Arla Plast

Arla Plast: En bortglömd aktie

| Arla Plast | |

| Börskurs: 39,80 kr | Antal aktier: 21,0 m |

| Börsvärde: 835 Mkr | Nettokassa: 38 Mkr |

| VD: Christian Krichau | Ordförande: Kenneth Synnersten |

Arla Plast (39,80 kr) tillverkar och säljer extruderade skivor i tekniska plastmaterial. Produkterna används för säkerhetsprodukter, maskinskydd, ishockeyrinkar, växthus, pooltak, ljudbarriärer, resväskor och byggrelaterade produkter.

Försäljningen sker huvudsakligen till företag som bearbetar materialet vidare, genom vakuumformning eller genom andra konverteringsmetoder. Men även distributörer som ofta köper större kvantiteter och säljer vidare.

Bolaget grundades 1969 av Arne Larsson, vars initialer ligger till grund för bolagsnamnet. Huvudkontoret ligger i östgötska Borensberg. Bolaget har idag totalt tre produktionsanläggningar i Sverige och Tjeckien samt en distributionsenhet i Tyskland.

Koncernen har 260 anställda och mer än 700 kunder i över 45 länder. Aktien noterades på Small Cap i maj 2021 (teckningskurs 46 kr). Arla tog inte in några nya pengar vid noteringen utan familjen Synnersten (grundarens barn) sålde aktier. Familjen Synnersten är tillsammans fortsatt största ägare med runt 48% av aktierna även om ägandet är utspritt på flera ägarbolag. Kenneth Synnersten (son till Arne Larsson) är ordförande. Investmentbolaget Svolder är näst största ägare med knappt 14% av aktierna. Christian Krichau är VD sedan 2021 och arbetade som inköpschef på Arla Plast mellan 2015-2019. Krichau äger 2000 aktier värda drygt 80 000 kronor.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 958 | 1 040 | 1 061 | 1 093 |

| – Tillväxt | +3,3% | +8,6% | +2,0% | +3,0% |

| Rörelseresultat | 47 | 101 | 90 | 93 |

| – Rörelsemarginal | 4,9% | 9,7% | 8,5% | 8,5% |

| Resultat efter skatt | 34 | 74 | 71 | 73 |

| Vinst per aktie | 1,72 | 3,50 | 3,40 | 3,50 |

| Utdelning per aktie | 1,00 | 1,00 | 1,00 | 1,00 |

| Direktavkastning | 2,5% | 2,5% | 2,5% | 2,5% |

| Avkastning på eget kapital | 7% | 14% | 12% | 11% |

| Avkastning på operativt kapital | 9% | 19% | 17% | 17% |

| Nettoskuld/Ebit | 1,6 | -0,4 | -0,9 | -1,3 |

| P/E | 23,2 | 11,4 | 11,7 | 11,4 |

| EV/Ebit | 17,0 | 7,9 | 8,8 | 8,6 |

| EV/Sales | 0,8 | 0,8 | 0,8 | 0,7 |

| Kommentar: Omsättningen sjönk 3% organiskt 2022. Första nio månaderna 2023 var det organiska tappet 2%. Prognoserna är exklusive det potentiella förvärvet av Nudec. | ||||

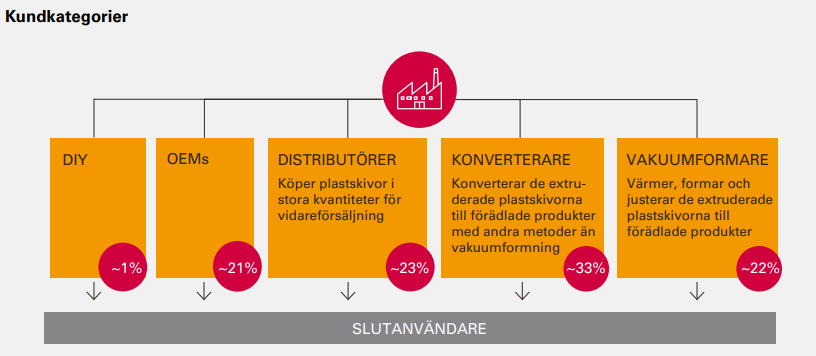

Plastskivorna Arla Plast tillverkar används som sagt inom en rad områden. Den största kundkategorin är konverterare (33%) som bearbetar plastskivorna till förädlade produkter genom andra metoder än vakuumformare. Näst största kundgruppen år 2022 var distributörer (23%) som är direktkunder som köper större kvantiteter och säljer vidare. Vakuumformare (22%) värmer och formar materialet till förädlade produkter. OEM-kunder står för 21% och resterande del (DIY, “gör det själv”) för 1%. Exakt hur fördelningen ser ut i slutkundsledet är oklart.

De centrala insatsmaterialen som används vid extrudering av plastskivor i PC är olika plastgranulat, som tillverkas i flera steg framställs av råolja. Arla Plasts insatsmaterial inkluderar även tillsatsmaterial, färger, skyddsfolie, pallar och emballeringsmaterial.

Priserna på råmaterial påverkar både nettoomsättningen och bruttovinsten. Prisutvecklingen och tillgången på råmaterial är osäkerhetsfaktorer som påverkar Arla Plast kortsiktigt.

Fyra produktgrupper

Den viktigaste produktgruppen för Arla Plast är polykarbonat förkortat PC och står för runt 80% av koncernens omsättning. Den kan i sin tur delas upp i tre produktkategorier nämligen transparent (TPC), Opak (OPC) och Kanalplastskivor (MWPC). PC används exempelvis för att tillverka ljudbarriärer (TPC), industriella detaljer, emballage (OPC) och växthus (MWPC).

Andra produktgrupper är:

- ABS (akrylinitril-butadien-styren) står för 13% av omsättningen för Arla och används främst för att tillverka interiöra och exteriöra fordonsdetaljer samt emballage.

- PETG (glykolmodifierad polyetentereftalat) används bland annat för att tillverka produktmontrar och barriärprodukter såsom ”point of sales”. Står för 5% av försäljningen.

- PMMA (polymetylmetakrylat), 2 % av omsättningen och används främst till butiksinredningar såsom ställ, display och skyltar (bland annat gröna nödutgångsskyltar).

Konkurrenslandskapet för tillverkare av PC-skivor i Europa består främst av små och medelstora internationella aktörer.

De sju största aktörerna på marknaden (där Arla Plast ingår) står för uppskattningsvis 90% av försäljningen på den europeiska marknaden för skivor av PC. Några välkända konkurrenter är saudiarabiska Sabic Innovative Plastics, Exolon Group (ägs av tyska Serafin Group), brittiska Brett Martin, italienska Dott Gallina SRL samt tyska Senoplast. Den europeiska marknaden för plastskivor inom övriga produktområden är desto mer fragmenterad. Arla Plasts konkurrensfördelar är hög kvalitet, flexibel produktion, specifika kundlösningar och hög service.

Perioden 2016-2022 ökade Arla omsättningen med 4,3% per år i snitt. Bolagets tillväxtmål är att växa 5% organiskt årligen över en konjunkturcykel. Marknaden väntas växa med runt 3% per år sett till volym. Bruttomarginalen har de senaste åren varit omkring 20%.

Under åren 2016-2022 har rörelsemarginalen varit 8,8% i genomsnitt. Målsättningen är att nå över 10% sett över en konjunkturcykel. Nettoskuld i relation till Ebitda skall inte överstiga 2,5 gånger. Vid utgången av Q3 2023 hade Arla Plast en nettokassa på 9 Mkr. Vidare är ambitionen att dela ut 30-50% av årets resultat.

Den europeiska marknaden för extruderade plastskivor håller sedan några tillbaka på att konsolideras genom att några aktörer genomfört förvärv. Exempel på spelare som gjort förvärv är Israeliska Palram samt schweiziska 3A Composites. Trots viss konsolidering finns fortfarande ett antal konkurrenter av medelstor och mindre storlek.

Sommaren 2022 genomförde Arla Plast sitt första förvärv och köpte det tyska bolaget Alphaplex som är en återförsäljare inom såväl PC, ABS, PETG som inom PMMA. Skivorna används inom display och design, reklam, industri och konstruktion. Alphaplex grundades 2016 och har sin bas i strax utanför Hannover.

Arla Plast betalade drygt 43 Mkr motsvarande 0,4x omsättningen samt 5,2x rörelsevinsten (EV/Ebit).

| Bolag | Tidpunkt | Omsättning | Rörelsemarginal | Köpeskilling | EV/Sales | EV/Ebit |

| Nudec | Januari 2024 | 600 Mkr | Okänt | Okänt | Okänt | Okänt |

| Alphaplex | Juli 2022 | 102,2 Mkr | 8,2% | 43,2 Mkr | 0,4x | 5,2x |

Den 11 januari meddelade Arla Plast att de ingått en avsiktsförklaring om att förärva 100% av spanska Nudec.

Nudec en leverantör och tillverkare av extruderade skivor i tekniska plastmaterial med bas strax utanför Barcelona. Bolaget grundades 1980 och har en stark ställning i Södra Europa.

2022 omsatte bolaget 57 miljoner euro motsvarande cirka 600 Mkr. Arla uppger att Nudec har en fin historik av lönsam tillväxt men att resultatet under 2022 var svagt. Vad rörelsemarginalen uppgick till framgår inte. Villkor kring exempelvis köpeskilling eller utveckling för 2023 framgår inte heller. Målsättningen är att slutföra transaktionen under första halvåret 2024.

Nudec är ett betydligt större bolag än Alphaplex så rimligen borde prislappen i termer av multiplar också bli högre. Arla Plast har å andra sidan en stark balansräkning med en nettokassa innan förvärvet.

Ökade marginaler

| Arla Plast | Q1-Q3 2023 | Q1-Q3 2022 |

| Omsättning | 788,5 Mkr | 725,7 Mkr |

| Tillväxt Y/Y | 9% | 6% |

| Organisk | -2% | 3% |

| Ton | 14 904 | 14 533 |

| Tillväxt Y/Y | 3% | -15% |

| Bruttomarginal | 21,6% | 15,1% |

| Rörelsekostnader | 94,7 Mkr | 73,9 Mkr |

| Ebit | 75,6 Mkr | 35,7 Mkr |

| Ebit-marginal | 9,6% | 4,9% |

| Vinst per aktie | 2,87 kr | 1,29 kr |

Första nio månaderna 2023 ökade Arla Plast omsättningen med 9% inklusive förvärv och positiva valutaeffekter. Organiskt sett minskade omsättningen med 2%.

Bruttomarginalen har stärkts en hel del jämfört med motsvarande period året innan. Förbättringen drevs framför allt av förändrad produktmix med högre andel specialprodukter som har bättre marginal samt förbättrad intern effektivitet. Priserna på råmaterial är en faktor som också påverkar lönsamheten kortsiktigt. Arla har fortfarande mer än 25% outnyttjad produktionskapacitet vilket innebär att bolaget har möjlighet att öka produktionen och växa utan ytterligare nyinvesteringar. Rörelsemarginalen steg till 9,6% (4,9).

Arla Plast har en diversifierad kundbas med omkring 700 kunder. Ingen enskild kund står för mer än 10% av omsättningen.

Verksamheten redovisas i tre segment. Segment Sverige är koncernens största område och står för drygt hälften av koncernen omsättning. Verksamheten bedrivs från Borensberg. Tjeckien motsvarar cirka en tredje del av koncernens omsättning och verksamheten bedrivs i två anläggningar i landet (Kadaň och Pelhřimov).

Segment Tyskland står för resterande del. Verksamheten utgår från Hüllhorst i Tyskland och är plattformen för vidare expansion till Österrike och Schweiz.

Prognoser och värdering

För helåret 2023 räknar vi med knappt 9% tillväxt. Det innebär cirka 8% tillväxt i fjärde kvartalet. Kommande år räknar vi med 3% årlig tillväxt. Det är ungefär i linje med den underliggande marknadstillväxten. Vi inkluderar inte förvärvet av Nudec då det än så länge enbart är en avsiktsförklaring. Samtidigt borde sannolikheten vara god att Arla Plast slutför förvärvet enligt plan.

Marginalmässigt räknar vi med 9,7% år 2023. Kommande år skissar vi konservativt på att marginalen faller något och når 8,5% i slutet av prognoshorisonten. Sedan noteringen försommaren 2021 har Arla Plast i snitt värderats till 11 gånger den framåtblickande rörelsevinsten. Använder vi en multipel på 10x finns cirka 30% uppsida på radarn.

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| Arla Plast | 11 | 11,7 | 8,8 | 0,8 | 8,5 | 3,0 |

| Beijer Alma | -2 | 15,9 | 13,4 | 1,9 | 14,3 | 5,2 |

| Bufab | 47 | 22,1 | 16,8 | 2,0 | 11,7 | 3,4 |

| Concentric | -23 | 14,1 | 10,8 | 1,7 | 15,6 | 0,9 |

| Gränges | 15 | 10,8 | 9,0 | 0,6 | 6,9 | 4,2 |

| Genomsnitt | 10 | 14,9 | 11,8 | 1,4 | 11,4 | 3,3 |

| Källa: Affärsvärlden / Factset | ||||||

Arla Plast har en solid marknadsposition på marknaden för plastskivor (PC-skivor). Marknaden växer ungefär i nivå med BNP. Just tillväxten är svagheten. Arla har dock en solid balansräkning och kassaflödesgenerering.

Att grundarfamiljen äger mycket aktier är ett plus. Insynsägandet bland VD och CFO är dock relativt klent.

Så agerar insiders

Senaste året har insynspersoner köpt aktier för knappt 0,5 Mkr. Det är styrelseledamot Ulf Hedlundh (tidigare VD på Svolder) som handlat aktier kring 32-36 kr. Svolder äger runt 14,5% av aktierna i Arla Plast. Inga försäljningar finns registrerade senaste året.

Förvärvet av Nudec i Spanien är intressant då det potentiell kan bredda både produktportföljen och bolagets geografiska fotavtryck. Än så länge handlar det som sagt enbart om en avsiktsförklaring och prislappen och lönsamhetsnivån för Nudec är okänd. Det ökar risknivån. Samtidigt andas förvärvet också optimism. Arla Plast borde rimligtvis inte göra ett förvärv om utsikterna på marknaden ser ut att försvagas framöver.

Sammantaget framstår Arla Plast som ett spännande industribolag med en solid balansräkning. Bolaget har inte gått med förlust sedan start vilket är ett plus i kanten. Investerare som gillar lite mindre bolag och accepterar risknivån kan överväga en post.

| Tio största ägare i Arla Plast | Värde (Mkr) | Andel |

| Mats Synnersten | 123,2 | 14,7% |

| Svolder | 121,6 | 14,5% |

| Kenneth Synnersten | 107,5 | 12,8% |

| Jan Synnersten | 88,8 | 10,6% |

| Annelie Arnbäck | 88,8 | 10,6% |

| Staffan Persson | 81,6 | 9,7% |

| Nordea Funds | 69,1 | 8,2% |

| Håkan Roos (RoosGruppen) | 37,6 | 4,5% |

| Investment AB Spiltan | 21,4 | 2,6% |

| Adrigo Asset Management | 17,3 | 2,2% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Tomas Jon | 4,0 | 0,5% |

| Ulf Hedlundh | 0,9 | 0,1% |

| Christian Krichau | 0,1 | 0,0% |

| Monica Ljung | 0,1 | 0,0% |

| Ola Salmén | 0,1 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 21,8% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser