Analys Norwegian

Är verkligen Bank Norwegian kämpebäst på allt?

Tillväxten i Bank Norwegian kommer sig delvis av att man växeldrar med sin huvudägare, det snabbväxande lågprisflygbolaget Norwegian.

Bolagen samarbetar genom att bankens populära betalkort ger bonuspoäng till flygbolagets poängprogram där insamlade poäng kan växlas in mot flygresor, uppgraderingar med mera.

Bland resegalna nordbor är denna typ av bonus mycket uppskattad och bidrar till hög och lojal användning av både bankkort och lågprisflyg. Banken startade 2007 och är nu verksam i Norge, Sverige, Finland och Danmark.

Man ska dock ha klart för sig att kreditkortet endast står för en mindre del av Bank Norwegians intjäning. Vanliga blancolån, alltså konsumentkrediter utan säkerhet, står för ungefär 19 miljarder norska kronor (NOK) i utlåning mot drygt 6 miljarder NOK i kreditkortsutlåning.

Enligt banken vinner man kunder genom sitt starka varumärke samt en snabb och användarvänlig process. Kreditprövning görs huvudsakligen automatiskt via nätet. Räntorna varierar enormt men ligger oftast runt 10–20 procent.

Anekdotiska bevis tyder på att Bank Norwegians enormt fina tillväxt inte beror på att bolaget ger lägre räntor än konkurrenterna. Däremot kanske man via fiffig (försåtlig?) marknadsföring och allmänna associationer till lågprisflyget får många kunder att tro att man erbjuder räntor som är attraktiva jämfört med många andra.

Inom bank och försäkring förknippas snabb tillväxt ofta med hög risk. Detta eftersom de mest lättvunna kunderna som regel är de som andra aktörer ratar eller prissätter helt annorlunda. (Försäkringsbolaget Vardia är ett färskt norskt exempel på att expansiva finansbolag ofta drar till sig de absolut mest riskabla kunderna. Notan för detta kommer sedan med fördröjning.)

Hur beter sig då Bank Norwegian i detta avseende?

En intressant artikel i norska E24 beskriver hur en wallraffande reporter söker lån från ett tiotal blankolångivare. Bank Norwegian kommer illa ut här och framstår nästan som vårdslöst i sin kreditgivning jämfört med alla övriga bolag i granskningen.

Man ska inte dra så stora växlar på enskilda exempel men även i Finland har Bank Norwegian exanderat väldigt snabbt och framgångsrikt (?) genom att låna ut mycket mer än de flesta andra. Bank Norwegian var tidigt ute med att höja maxkrediten till 50 000 euro att jämföra med finsk branschstandard 10 000 euro. Det säger sig självt att en sådan manöver ger snabb tillväxt.

Däremot säger sig Bank Norwegian endast i mindre utsträckning använda sig av så kallade låneförmedlare som Lendo, Zmarta med flera. Låneförmedlare är en mellanhand som fördyrar produkten och enligt vissa också bidrar till ett sämre urval av kunder.

Istället lägger Bank Norwegian stora pengar på sökordsreklam på internet. Den egna stora kundbasen är också en värdefull tillgång. En annan stor kostnadspost för marknadsföring är betalning till flygbolaget Norwegian för de flygpoäng som kortkunderna får för alla kortköp.

Vi ser kreditkorten dock som bankens bästa verksamhet eftersom man tack vare flygpoängen har ett spetsigare och mer unikt erbjudande jämfört med flertalet konkurrenter. Bank Norwegian är också erkänt duktiga på att jobba med marknadsföring och ”big data” för att få fram bra erbjudanden till olika segment.

Av bankens totala utlåning och ränteintäkter utgör konsumentlånen cirka 75 procent.

Utlåningen drivs upp av bland annat bostadsbristen som gör att många i Sverige och Norge väljer att låna till kontantinsatsen för att köpa bostad. Många nyktra betraktare beskriver den norska kreditmarknaden som klart överhettad. Media har uppmärksammat flera excesser och det förs en debatt om ökade regleringar och krav på mer ansvarsfull kreditgivning. Sannolikt vore det sunt för branschen på sikt men övergången kan bli svettig särskilt för de aktörer som varit för vidlyftiga i sin kreditgivning.

Hör Bank Norwegian till den gruppen?

Vi känner viss oro. Kombinationen av hög tillväxt och en superslimmad organisation gör att man undrar över kapaciteten att göra ett gediget arbete i alla processer. Bank Norwegian har bara 62 heltidsanställda (69 med konsulter) samt ett inhyrt call-center i Malaga med ett tjugotal personer. Räcker det för att hantera nästan 1 miljon kunder? Vi förvånas också över hur vd Pål Svenkerud beskriver arbetet med ”compliance”, alltså regelefterlevnad. (Vilket för banker är samma sak som överlevnad.) Svenkerud säger att alla chefer har ett ansvar för compliance inom sina områden och att banken därför klarar sig med endast en enda anställd inom compliance. Visserligen har man därtill internrevisor, controller och jurist som bidrar till att säkra regelefterlevnad men det är ändå en extremt spartansk bemanning. Bolag som Nordax, Collector och Resurs har hundratals anställda vardera trots att de har mindre balansräkning och färre kunder än Bank Norwegian. Konkurrenterna lägger väsentligt mycket större resurser på compliance.

Jämför man med bolagen i branschen så är läget alltså att Bank Norwegian direkt eller indirekt beskriver sig som överlägset duktiga på flera väldigt olika och väldigt svåra ”grenar”. Är det rimligt? Det vanliga är ju att bra bolag har någon enstaka spetskompetens. Inte att de tar guldmedalj i alla sporter. Men Bank Norwegian ska alltså hålla olympisk klass i:

* Kostnadseffektivitet (62 anställda där mindre konkurrenter har hundratals)

* Marknadsföring (har ett större kundintag än jämförbara bolag)

* Kreditprocess (den höga tillväxten sägs förenas med att man plockar russin ur kakan)

Trots det ser aktien väldigt billig ut, i en överlag billig sektor.

| Bolag | P/E 2017 | P/TBV 2017 | Direktavkastning 2018 | K/I 2017 | Kärnprimärkapitalrelation 2017 | Nettoräntemarginal 2017 | Årlig omsättningstillväxt 2017-2019 % |

| Bank Norwegian | 9,2 | 2,7 | 0,4 | 29,2 | 16,4 | 10,3 | 16,9 |

| Monobank | 23,8 | 0,0 | 50,0 | 18,8 | 8,8 | 50,8 | |

| TF Bank | 13,1 | 3,7 | 3,3 | 36,1 | 14,8 | 15,7 | 16,3 |

| Komplett Bank | 9,3 | 2,5 | 0,5 | 28,0 | 18,2 | 12,2 | 24,0 |

| DNB | 12,8 | 1,2 | 4,6 | 40,8 | 16,5 | 1,3 | 2,6 |

| Sparebank 1 SR-Bank | 9,8 | 0,9 | 4,1 | 41,7 | 15,3 | 1,5 | 2,1 |

| Sparebank 1 SMN | 6,3 | 0,9 | 5,0 | 49,4 | 15,2 | 1,6 | 4,1 |

| Protector Forsikring | 12,9 | 2,3 | 3,6 | 15,0 | |||

| Collector | 17,2 | 3,2 | 0,0 | 45,9 | 16,7 | 9,8 | 22,2 |

| Nordax | 12,2 | 2,7 | 3,4 | 37,3 | 14,8 | 8,5 | 10,2 |

| Resurs Holding | 11,1 | 2,4 | 5,4 | 42,0 | 13,6 | 9,3 | 8,4 |

| Genomsnitt | 12,5 | 2,2 | 2,7 | 40,0 | 16,0 | 7,9 | 15,7 |

| Källa: SvD Börsplus/Factset |

Kruxet för sektorn är att börsen ser blancolån som en riskabel verksamhet med både överhettningstendenser och politisk risk. Ett latent hot är att arbetsmarknaden i de nordiska länderna skulle vika och få kreditförlusterna att skjuta i taket.

Erfarenheter från Norge under 2000-talet visar dock att andelen kreditförluster av konsumentlånevolymen som mest fördubblades i landet till en nivå kring 3,1 procent jämfört med en genomsnittlig nivå på 1,5 procent.

Detta skedde år 2001 och år 2009. Så historiskt har kreditförlusterna vid ogynnsamma förhållanden ändå varit på en hanterbar nivå.

Många konsumentkreditbolag är som sagt synbarligt billiga men Bank Norwegian är bland de billigaste samtidigt som man växer extra snabbt och har låga kostnader. Om börsen trodde helhjärtat på detta så skulle Bank Norwegian kunna värderas minst dubbelt upp mot nu.

| Bank Norwegian | ||||

| Börskurs: | 74,00 NOK | |||

| Antal aktier (miljoner): | 186,6 | Styrelseordförande | Björn Kise | |

| Börsvärde: | 12 888 miljoner NOK | VD (tf) | Pål Svenkerud | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 2 702 | 3 600 | 4 140 | 4 761 |

| – Tillväxt | 77,8% | 33,2% | 15,0% | 15,0% |

| Rörelseresultat | 1 265 | 1 692 | 1 946 | 2 238 |

| – Rörelsemarginal | 46,8% | 47,0% | 47,0% | 47,0% |

| Resultat efter skatt | 965 | 1 276 | 1 478 | 1 700 |

| Vinst per aktie | 5,54 | 6,80 | 7,90 | 9,10 |

| Avkastning på eget kapital | 37% | 30% | 25% | 24% |

| P/E | 13,4 | 10,9 | 9,4 | 8,1 |

| EV/Sales | 4,8 | 3,6 | 3,1 | 2,7 |

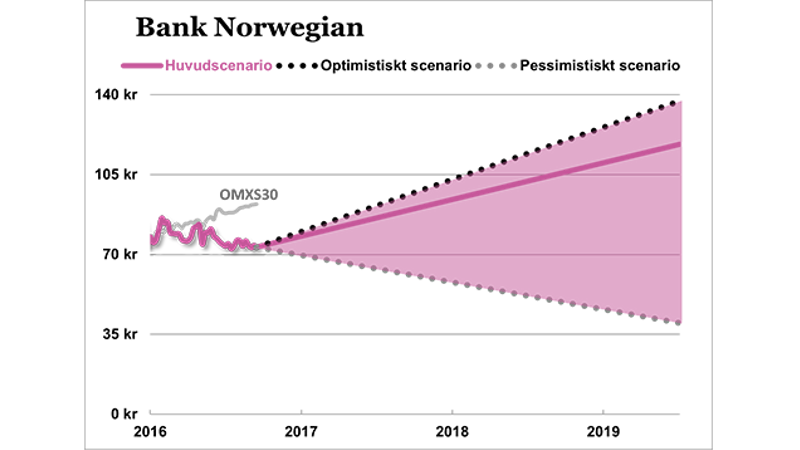

I vårt huvudscenario ovan så normaliseras lönsamheten ut lite men det blir ingen hårdlandning vare sig för arbetslöshet eller räntenivåer. Då ser aktien billig ut och man skymtar en vinst på över 9 kronor runt hörnet med fortsatt tillväxt. P/e 8 för ett växande bolag är ju minst sagt lockande.

Ändå avstår vi från att sätta köp på aktien. Det är alltför mycket som leder tankarna till uttrycket ”too good to be true”. Bolagets syn på risk framstår kort sagt som lite väl hurtig för vår smak.

Fördjupad analys Bank Norwegian

Bank Norwegians affärsmodell

Bank Norwegian erbjuder framförallt tre produkter. Kreditkort, konsumentlån samt sparkonto. Kreditkortet är kopplat till flygbolaget Norwegians bonusprogram vilket gör att kortinnehavarna vid kortköp får bonuspoäng som kan användas till flygresor. Eftersom fria flygresor ofta upplevs som något positivt och lustbetonat har bolaget en klar konkurrensfördel gentemot andra kortutgivare vars bonusprogram ofta inte ger något större faktiskt mervärde för kunden. För bolagets kreditkortskunder som betalar sina fakturor i tid kan kortet vara mycket prisvärt eftersom det inte har någon årsavgift, ingen bankomatuttagsavgift och kan generera användbara bonuspoäng. Kreditkortskunderna som är sena med sina fakturabetalningar får dock betala en ganska hög ränta vilket naturligtvis är lönsamt för bolaget men som det också har fått mycket kritik för i framförallt Norge.

När det gäller bolagets sparkonto så brukar man generellt erbjuda en ganska hög ränta jämfört med konkurrenterna och man drar liksom många konkurrenter stora fördelar av den statliga insättningsgarantin som i förlängningen möjliggör att man kan låna in pengar billigt i och med att konsumenterna vet att insättningarna är säkrade upp till garantibeloppet. Bank Norwegian använder sig av den norska statens insättningsgaranti som är två miljoner norska kronor vilket gör att man kan garantera sina kunder ett högre insättningsbelopp än sina svenska konkurrenter som använder den svenska statens insättningsgaranti på 100 000 Euro.

Det maximala beloppet som bolaget lånar ut till en enskild konsument i form av ett konsumentlån varierar i olika länder men är som högst i Norge där det är på maximalt 600 000 norska kronor.

Bolaget har byggt ett mycket effektivt och skalbart IT-baserat beslutssystem för sin kreditprövning av konsumentlån och kortkrediter. Man har därför inte behövt anställa personal i den takt som bolaget vuxit.

Bank Norwegians marknad

Bolaget började sin verksamhet i Norge år 2007 med kortutgivning, in- och utlåning. Tillväxten var god och år 2013 etablerade man sig Sverige där man också växte snabbt och nådde lönsamhet efter 18 månader. I december år 2015 började man erbjuda sina produkter i Finland och Danmark. Man särredovisar inte dessa två länder men man meddelar att de som grupp blev lönsamma inom ett år. Bank Norwegian kan dra mycket nytta av flygbolaget Norwegians starka varumärke, stora kundbas, snabba expansion och ökat antal destinationer i världen. Förra året hade flygbolaget drygt 29 miljoner passagerare och man trafikerar för tillfället cirka 130 olika destinationer.

Om Bank Norwegians aktie

Bank Norwegian är sedan juni 2016 börsnoterat i Oslo under namnet Norwegian Finans Holding (NOFI).

Klar huvudägare med 20 procent är flygbolaget Norwegian Air Shuttle vilket också är den stora samarbetspartnern. Flygbolagets största ägare är i sin tur grundaren Bjørn Kjos. En annan storägare i Bank Norwegian är Stenshagen Invest som även är större ägare i det norska försäkringsbolaget Protector samt i den svenska IT-återförsäljaren Dustin. Norwegian Finans största svenska ägare är Swedbank Robur Fonder.

Den 13 februari genomfördes en private placement där bolaget fick in 500 miljoner NOK från investerare i utbyte mot nyemitterade aktier till kursen 76,75 NOK per aktie.

De aktieägare som inte deltog får möjlighet att i efterhand också köpa in sig till samma kurs 76,75 NOK per aktie senare i vår. På detta sätt kan bolaget få in upp till ytterligare 100 miljoner NOK. Det nyinkomna kapitalet syftar till att stärka upp balansräkningen och höja kapitaltäckningen (CET1) till över 16 procent.

Bank Norwegian ger än så länge inte någon utdelning men har planer på att börja göra det år 2018.

Notis

- Skribent/skribenter äger aktier i bolaget.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.