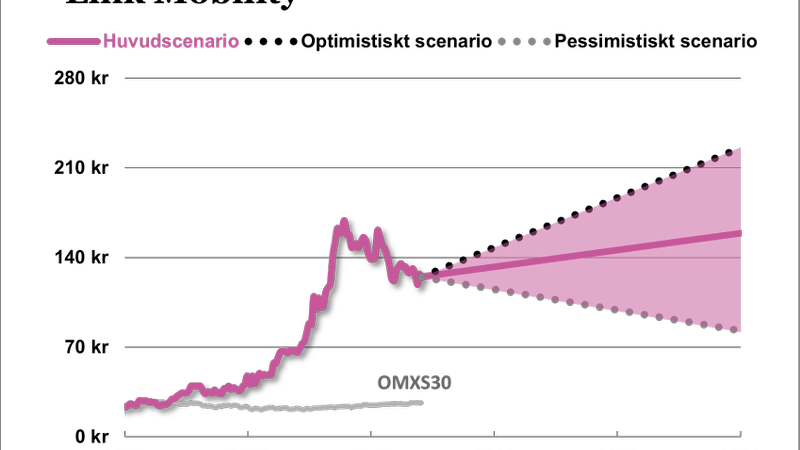

Analys Link Mobility

Är marginalen en felande länk i Link?

Kursen för norska Link Mobility (125 norska kronor 30/5-2017) har svajat efter en Q1-rapport som satte myror i huvudet på i alla fall oss på Börsplus.

Vi synade bolaget i april, se länk här intill, och landade i att detta kunde bli ett bra case, av flera skäl:

- Verksamhet med +20 procent organisk tillväxt tack vare ökad användning av automatgenererade SMS för påminnelser, lösenord med mera

- Värdering under tillväxtnivån p/e 20 räknat på långsiktig vinstförmåga

- Stor rabatt mot den svenska börsuccén CLX inom samma bransch

- Förvärv till multipel-arbitage och stark balansräkning

Vi köpte en liten post till Börsplus portfölj när kursen var 130 norska kronor. Men Q1-rapporten var åt det svaga hållet.

Tillväxten låg på 25 procent, organiskt, vilket är bra om än en liten nedväxling jämfört med föregående kvartal. Det är delvis en säsongseffekt efter det starka julkvartalet med många paket-påminnelse-SMS och erbjudanden. Även CLX rapporterade sänkt tillväxttakt för kvartalet. Inget jättekonstigt där.

Rörelsevinsten blev minus 0,5 miljoner norska kronor. Det finns en del engångsposter som är kopplade till förvärven och annat. Räknar vi bort dessa och avskrivningarna låg rörelsevinsten (ebitda) på 17 miljoner. Det motsvarar en marginal på 7,3 procent. Det var inte vad vi hoppats på.

Samma siffra låg över 11 procent i fjärde kvartalet och Link hävdar att inräknat alla fjolårets sex förvärv skulle marginalen varit 12,0 procent för helåret 2016 (pro forma). När Börsplus räknat på normalvinster i Link var antagandet på 10,5 procent långsiktigt. Vår siffra avser dessutom riktigt rörelseresultat (ebit) vilket snarast är 12 procent ebitda.

Bolaget lyfter fram att marginalen pressas av att stora kunder ökar sin användning av Links meddelandetjänster starkt vilket ger stora volymer till lite lägre marginal på grund av rabatter som vi tolkar det. Dessutom är intäktsökningen från bolagets affärsområden Solutions lägre än för Messaging, vilket sänker marginalen. Bolagets rörelsekostnader har dessutom ökat.

Förutom rapporten har Link hunnit med ännu ett förvärv, årets tredje efter två tidigare uppköp i Spanien. Nu är målet ett bolag som heter Vianett som verkar i Norge och Sverige och som adderar intäkter på 90 miljoner norska kronor och 17 miljoner i ebitda. Prislappen ligger på 5,5 gånger rörelsevinsten. Tidigare ägaren är Targeteveryone, ett bolag noterat på First North Stockholm.

Verksamheten är inom meddelandetjänster och Vianett beskrivs som ledande inom välgörenhetsnischen i Norge – alltså på tjänster för att skänka pengar genom att skicka SMS. Vi har svårt att se att förvärvet adderar några större strukturella värden till Link men kanske skapar det någon mer skala i Sverige – vilket är behövligt givet att lönsamheten på denna marknad är otillräcklig och dessutom med fallande trend.

Sammantaget behöver vi konstatera att Link inte utvecklas riktigt i den riktning som vi skissade upp i startanalysen i mars. Det är framför allt den dåliga marginalen i första kvartalet som avviker från det vi väntat oss. En möjlig tolkning:

Att bara sälja ”rå” SMS-trafik är ingen marginalstark affär utan kräver stora volymer och skalfördelar, vilket CLX är i färd med att bygga upp. Link gör det i mer begränsad omfattning och siktar mer mot att erbjuda sina kunder anpassade lösningar där meddelandehantering är inbyggd, vilket ger bättre intäkt per meddelande. Exempel på sådana mer förädlade tjänster är lösningar för fakturering, betalningar, lojalitetsfunktioner, kundklubbar och likande som levereras via SMS. Men att öka andelen intäkter från sådana förädlade tjänster tar tid och kostnaderna kommer så att säga först. Alltså pressas marginalen.

En alternativ, mer negativ, tolkning är att prispressen på mer oförädlad SMS-trafik är brutal, att Link saknar skalfördelar och har svårt att få avkastning på sina investeringar i mer förädlade tjänster.

Av försiktighetsskäl väljer vi nu att anpassa våra estimat efter det bolaget visar upp under första kvartalet snarare än att lita till pro forma-siffrorna för 2016, med följden att förväntningarna kapas radikalt till följande bild:

| Link Mobility | NOK | |||

| Börskurs: | 125,00 | |||

| Antal aktier (miljoner): | 14,5 | |||

| Börsvärde: | 1 813 miljoner | VD | Arild Hustad | |

| Nettoskuld: | 143 miljoner | Styrelseordförande | Jens Rugseth | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 622 | 1 274 | 1 529 | 1 834 |

| – Tillväxt | 72,0% | 104,9% | 20,0% | 20,0% |

| Rörelseresultat | 13 | 108 | 138 | 174 |

| – Rörelsemarginal | 2,1% | 8,5% | 9,0% | 9,5% |

| Resultat efter skatt | 5 | 66 | 91 | 121 |

| Vinst per aktie | 0,48 | 4,60 | 6,30 | 8,30 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Avkastning på eget kapital | 1% | 11% | 14% | 15% |

| Operativt kapital/omsättning | -13% | 12% | 12% | 11% |

| Nettoskuld/EBIT | 8,4 | 1,1 | 0,4 | -0,2 |

| P/E | 258,3 | 27,2 | 19,8 | 15,1 |

| EV/EBIT | 148,4 | 18,1 | 14,2 | 11,2 |

| EV/Sales | 3,1 | 1,5 | 1,3 | 1,1 |

I förra analysen använde vi en multipel på Ev/ebit 12, motsvarande p/e 17. Det är inte en full tillväxtmultipel som den organiska försäljningsökning som Link presterar egentligen förtjänar, men vi är var inte säkra nog på kvaliteten i tillväxten för att använda en sådan heller. Möjligen är det ändå i underkant för ett bolag som växer 25 procent organiskt ett halvdant kvartal.

Justeras multipel upp till Ev/ebit 13 är kurspotentialen 30 procent räknat på vinstförmågan 2019. Det kan motivera att köprådet på aktien blir kvar. Men rent operativt har inte Link utvecklas enligt den plan vi såg och osäkerheten har ökat. Vi väljer att släppa aktien ur Börsplus portfölj.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.