Analys Itab Shop Concept

Är det äntligen dags för hyllvärmaren Itab?

| ITAB Shop Concept | |

| Börskurs: 10,40 kr | Antal aktier: 218,1 m |

| Börsvärde: 2 238 Mkr | Nettoskuld: 1 388 Mkr |

| VD: Andréas Elgaard | Ordförande: Anders Christer Moberg |

Butiksinredningsleverantören Itab (10,4kr) har haft ett antal tuffa år. Bolagets kris började bli tydlig någon gång under 2018. Då hade rörelsemarginalen gått från 9,8% toppåret 2015 till 3,8%. Sedan kom pandemin som innebar stora problem för fysiska handeln. Itab tappade 12% i omsättning och såg sin rörelsemarginal sjunka till 2%.

Största ägare med ett ägande på nästan 25% är norska redarmiljardären John Fredriksens bolag Aeternum Capital. Aeternum Capital leds av Vegard Søraunet som tidigare var förvaltare och investeringschef hos Odin Fonder. Itabs VD Andréas Elgaard äger aktier för nästan 7 miljoner kronor.

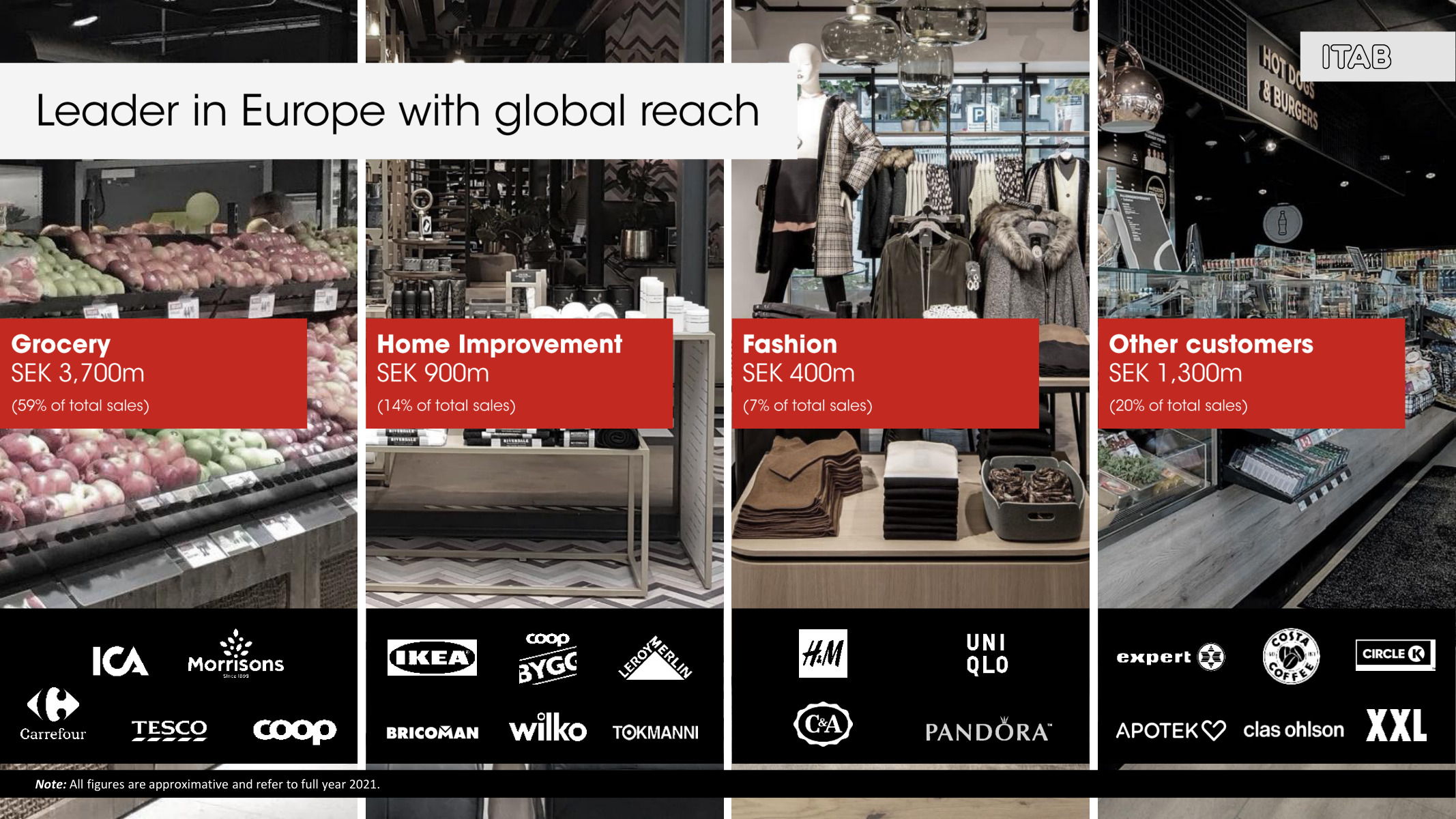

DAGLIGVARUHANDEL VIKTIGAST FÖR ITAB

Nästan hela Itabs omsättning kommer från den europeiska marknaden. Den största enskilda kunden står för 12% av omsättningen. Vår gissning är att det är IKEA som är den största kunden. Bilden nedan visar hur bolagets omsättning fördelar sig över handelns olika segment.

PRISHÖJNINGAR

Itab rapporterade i fredags för andra kvartalet. Rörelsemarginalen sjönk relativt kraftigt till 3,2% från första kvartalets 5,2%. Enligt VD beror den svaga marginalen på att Itab upplevt stora kostnadsökningar samtidigt som effekten av prishöjningar gentemot kunderna kommer med viss eftersläpning.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 6 245 | 7 182 | 7 325 | 7 472 |

| – Tillväxt | +17,3% | +15,0% | +2,0% | +2,0% |

| Rörelseresultat | 224 | 323 | 366 | 374 |

| – Rörelsemarginal | 3,6% | 4,5% | 5,0% | 5,0% |

| Resultat efter skatt | 95 | 185 | 210 | 219 |

| Vinst per aktie | 0,50 | 0,85 | 0,96 | 1,00 |

| Utdelning per aktie | 0,00 | 0,25 | 0,30 | 0,30 |

| Direktavkastning | 0,0% | 2,5% | 3,0% | 3,0% |

| Avkastning på eget kapital | 4% | 6% | 7% | 7% |

| Avkastning på operativt kapital | 11% | 13% | 14% | 14% |

| Nettoskuld/Ebit | 5,5 | 4,3 | 3,5 | 3,2 |

| P/E | 20,1 | 11,8 | 10,4 | 10,0 |

| EV/Ebit | 15,6 | 10,8 | 9,5 | 9,3 |

| EV/Sales | 0,6 | 0,5 | 0,5 | 0,5 |

OMSTRUKTURERINGSPROGRAM

Under 2019 anställdes nuvarande VD Andréas Elgaard som tidigare har haft en rad högre chefsposter hos IKEA. Under 2020 kom nya huvudägare in i form av norska Aeternum Capital med tidigare Odin-förvaltaren Vegard Søraunet i spetsen. På Aeternums hemsida står det att deras investeringsfokus är undervärderade små- och medelstora företag som är marknadsledande inom sin bransch. Aeternums avsikt är sedan att verka som en aktiv ägare i sina portföljbolag. I samband med att Aeternum kom in återkapitaliserades Itab genom en nyemission på 768 Mkr.

För att vända utvecklingen har Itab de senaste åren genomfört ett omstruktureringsprogram kallat One ITAB. Syftet är att utvinna synergier i koncernen då Itab till stor del består av förvärvade verksamheter som fram tills nyligen verkat relativt självständigt. Till exempel har koncernen centraliserat inköp för att få större volymrabatter.

Fram tills senaste rapporten har bolagets besked varit att alla kostnader för One ITAB skulle ha varit tagna innan det gångna halvårsskiftet. I bolagets kvartalsrapport för andra kvartalet flaggar dock ledningen för att fler kostnader kan dyka upp under hösten. Även besparingarna från One ITAB skulle ursprungligen haft full effekt från och med halvårsskiftet. Nu är denna tidpunkt flyttad till någon gång under 2023.

FRÅN PRODUKTLEVERANTÖR TILL LÖSNINGSLEVERANTÖR

En central del av den nya strategin som Andréas Elgaard har sjösatt är att Itab ska gå från att vara produktleverantör till att bli lösningsleverantör. Tanken är att Itab istället för att sälja produkter ska sälja helhetslösningar. Den helhetslösning som Itab vill sälja har som vi uppfattat det tre huvudkomponenter.

- Första steget är att Itab i samråd med kunden designar kundens butiker.

- Andra steget är att Itab levererar all den inredning och de tekniska lösningar som butikerna behöver. Här ingår oftast en mix av egna och andras produkter.

- Avslutningsvis ansvarar Itab för installation och underhåll. Detta sker ofta genom partners.

Vi har försökt att bilda oss en uppfattning om hur nära visionen om att vara en lösningsleverantör dagens Itab befinner sig. När Afv kontaktar Itab är beskedet att det är svårt att besvara hur stor andel av omsättningen som tjänster står för. Detta då man säljer helheter bestående av både produkter och tjänster. Bolaget bekräftar dock att inredningsprodukterna i dagsläget är bolagets viktigaste verksamhet.

Vi tycker ärligt talat att kommunikationen om att bli en lösningsleverantör som tar helhetsansvar låter som en hel del snömos. Vi ifrågasätter att Itabs organisation har kapacitet att leverera höggradig service ut i europeiska butiksnäts kapillärer.

NYA FINANSIELLA MÅL

I februari presenterade bolaget nya finansiella mål.

- Omsättningen ska växa 4-8% årligen. Tillväxten kommer sannolikt till stor del ske genom förvärv.

- Rörelsemarginalen ska ligga mellan 7-9%.

- Kassakonverteringsgraden ska vara 80%.

- 30% av resultatet ska delas ut.

HÖG KONJUNKTURKÄNSLIGHET

Det mesta tyder på att bolagets huvudmarknad Europa är väg in i en lågkonjunktur. Konjunkturella försämringar tenderar att slå hårt mot sällanköpshandeln som utgör cirka 40% av Itabs omsättning. År 2020 utgör ett varnande exempel på hur det går för Itab när handeln får problem. Omsättning och lönsamhet följde även samma mönster 2009-2010. Ovanpå det finns strukturell motvind från växande e-handel.

SÅ VÄRDERAS LIKNANDE BOLAG

Itabs huvudkonkurrenter är privatägda. Intill finns en jämförelse av ett urval av börsbolag som säljer produkter till ungefär samma kunder som Itab.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2022-2024E % |

| ITAB | -35% | 5,0 | 3,7 | 0,3 | 8,1 | 5,3 |

| Pricer | -49% | 14,6 | 12,2 | 0,8 | 6,3 | 13,3 |

| StrongPoint | -47% | 9,1 | 5,8 | 0,4 | 7,4 | 17,7 |

| Fagerhult | -35% | |||||

| SES | 75% | 23,3 | 16,2 | 1,6 | 9,8 | 30,2 |

| Genomsnitt | -18% | 13,0 | 9,4 | 0,8 | 7,9 | 16,6 |

| Källa: Affärsvärlden / Factset | ||||||

| Definition | Inkl. utdelningar | Börskurs delat med vinst per aktie 2023E | Bolagsvärde (börsvärde + nettoskuld) delat med rörelseresultat 2023E | Bolagsvärde (börsvärde + nettoskuld) delat med omsättning 2023E | Förväntad rörelsemarginal 2023E | Årlig tillväxt omsättning 2022-2024 |

ITABs aktie ser dyr ut om man jämför rapporterad vinst. Aktien handlas på cirka EV/Ebit 16 på 2021 års siffror. Om man istället kollar på analytikerns prognos för 2023 sjunker istället värderingen till EV/Ebit 3,7. Att skillnaden mellan den bakåtblickande och framåtblickande värderingen är så stor beror på att analytikern som följer Itab räknar med att rörelsemarginalen 2023 ska ha vuxit till 8,1%. Det förefaller väldigt optimistiskt.

SVAGA UTSIKTER FÖR RÖRELSEMARGINALEN

Vi ser ett par saker som talar mot att Itab ska lyckas med att förbättra sin rörelsemarginal så kraftigt.

- Konjunkturkänsligheten När konjunkturen försvagas kommer det med stor sannolikhet att betyda att Itab tappar omsättning och därmed marginal.

- Den svaga historiken Itab har inte presterat en rörelsemarginal över 5% sedan 2017.

- Engångsposterna Bolaget har stegvis skjutit på tidpunkten när de fulla effekterna av One ITAB ska infinna sig. Tidpunkten då engångsposterna ska sluta komma har också skjutits på framtiden.

När vi väger samman bolagets utfästelser om besparingar med de tre faktorerna ovan så landar vi i att en rörelsemarginal på 5% är ett realistiskt scenario.

RÅD

Vi ser en nedsida på 16% i ITABs aktie på några års sikt (huvudscenario). Antagandena som vi har använt för att komma till den slutsatsen är:

- Rörelsemarginal på 5%

- Stabil omsättning Sannolikt kommer konjunkturen att pressa handelns investeringsnivå. Vi räknar därför med att det blir svårt för Itab att nå upp till sitt tillväxtmål om 4-8% årlig omsättningstillväxt. Vi räknar därför i vårt huvudscenario med att Itab växer med 2% per år.

- 8x EV/Ebit Vi anser att en ITAB är ett konjunturkänsligt bolag med svag historik som därför bör värderas relativt lågt.

Om bolaget presterar i närheten av sina finansiella mål är uppsidan väldigt stor (optimistiskt scenario). Om omsättningen börjar falla och rörelsemarginalen går ned till 2020 års nivå är å andra sidan nedsidan väldigt stor (pessimistiskt scenario).

Vi ser det optimistiska scenariot som mindre sannolikt. Den höga skuldsättningen ökar också risknivån i aktien. Vår rekommendation är därför sälj.

| Tio största ägare i ITAB Shop Concept | Värde (Mkr) | Kapital | Röster |

| Aeternum Capital AS | 551 | 24,9% | 24,9% |

| Pomona Gruppen | 383 | 17,3% | 17,3% |

| Petter Fägersten | 251 | 11,3% | 11,3% |

| Anna Benjamin | 144 | 6,5% | 6,5% |

| Svolder | 123 | 5,6% | 5,6% |

| Stig-Olof Simonsson | 105 | 4,8% | 4,8% |

| Öhman Fonder | 61 | 2,8% | 2,8% |

| Avanza Pension | 46 | 2,1% | 2,1% |

| Kennert Persson | 35 | 1,6% | 1,6% |

| Tredje AP-fonden | 30 | 1,4% | 1,4% |

| Källa: Holdings | |||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser