Analys Loomis

Är cash fortfarande king?

| Loomis | |

| Börskurs: 219,00 kr | Antal aktier: 75,3 m |

| Börsvärde: 16 484 Mkr | Nettoskuld: 3 807 Mkr |

| VD: Patrik Andersson | Ordförande: Alf Göransson |

Loomis (219 kr) är ett av världens största företag inom kontanthantering.

60% av intäkterna kommer från värdetransport där bolaget flyttar kontanter till och från butiker, banker och uttagsautomater.

30% av intäkterna kommer från mer avancerade kontanthanteringstjänster så som uppräkning, kvalitetskontroll, förvaring och paketering av sedlar och mynt.

Bolaget verkar på en förhållandevis konsoliderad marknad där de tre stora kontrollerar bortåt halva den globala marknaden. Störst är amerikanska Brink’s som i våras förvärvade marknadsfyran G4S Cash. Prosegur och Loomis är ungefär jämnstora där Loomis är särskilt starka i Västeuropa och USA.

Under coronakrisen har fysiska handlare drabbats hårt och de är förstås en viktig kundgrupp för Loomis. Aktien har nästan halverats sedan toppen. För några veckor sedan presenterade bolaget en rapport för andra kvartalet där omsättningen föll 20% organiskt och rörelsemarginalen sjönk från 11,7 till 4,8%.

| Affärsvärldens huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 21 044 | 19 300 | 20 458 | 21 276 |

| – Tillväxt | +9,8% | -8,3% | +6,0% | +4,0% |

| Rörelseresultat (Ebita) | 2 422 | 1 641 | 2 250 | 2 447 |

| – Rörelsemarginal (Ebita) | 11,5% | 8,5% | 11,0% | 11,5% |

| Resultat efter skatt | 1 646 | 1 034 | 1 610 | 1 773 |

| Vinst per aktie | 21,87 | 13,70 | 21,40 | 23,60 |

| Utdelning per aktie | 0,00 | 7,00 | 10,00 | 12,00 |

| Direktavkastning | 0,0% | 3,2% | 4,6% | 5,5% |

| Avkastning på eget kapital | 18% | 10% | 15% | 15% |

| Avkastning på operativt kapital | 41% | 27% | 39% | 40% |

| Nettoskuld/EBITA | 1,8 | 2,0 | 1,1 | 0,6 |

| P/E | 10,0 | 16,0 | 10,2 | 9,3 |

| EV/EBITA | 8,4 | 12,4 | 9,0 | 8,3 |

| EV/Sales | 1,0 | 1,1 | 1,0 | 1,0 |

| Kommentar: Exklusive IFRS 16 Leasing. | ||||

På sikt tror vi den långsiktiga utvecklingen för kontantbetalningar i samhället är betydligt viktigare än den mer tillfälliga effekten av covid-19. Även om det förstås kan vara så att covid-19 driver på ökad digitalisering och minskat kontantanvändande även på sikt.

På aktiemarknaden är det två olika narrativ som ständigt brottas mot varandra:

- Kontantanvändandet växer globalt och fysiska pengar kommer finnas kvar i decennier.

- Kontanter kommer försvinna likt de nästan har i Sverige och aktien ska värderas därefter.

I nuläget dominerar den senare vyn och aktien handlas till omkring 8 gånger ett normalt rörelseresultat. Det kan jämföras med det historiska femårssnittet på 13 gånger.

Verkligheten är dock mer nyanserad och innehåller inslag av bägge trender. I de nordiska länderna börjar kontanter bli utrotningshotade medan stora marknader som Spanien och USA fortfarande har lång väg dit.

Minskat kontantanvändande är dessutom ett tveeggat svärd. Å ena sidan utgör kontanter förstås grunden för hela Loomis existensberättigande.

Å andra sidan innebär minskad mängd kontanter större press på banker att outsourca sin kontanthantering till specialister som Loomis.

Loomis säljargument till potentiella kunder är att man säger sig kunna spara bortåt 30% av kostnaderna för den bank som vill bli av med sin kontanthantering.

Om outsourcing av kontanthantering

På de flesta marknader har den affär som Loomis idag bedriver historiskt hanterats av bland annat bankväsendet. En detaljhandlare som mottagit kontanter har då levererat dessa till sitt lokala bankkontor som i sin tur transporterat pengarna vidare till uppräkningscentraler.

Allteftersom mängden kontanter i cirkulation minskar blir kostnaden för att hantera varje sedel och mynt successivt högre. Det blir då svårare för bankerna att motivera kostnaden. På flera marknader har outsourcing av arbetet till en specialist som Loomis varit lösningen.

Typiskt sett är det själva transportaffären som outsourcas först. Det är en personalintensiv verksamhet med låga marginaler som inom Loomis kallas för Cash in Transit, CIT.

På marknader som kommit längre i utvecklingen är det även tänkbart med outsourcing av mer avancerade tjänster som uppräkning, kvalitetskontroll, förvaring, paketering och även analys och prognostisering av kontantflöden. Detta är generellt tjänster med högre marginaler som ryms inom affärsområdet Cash Management Services, CMS.

Tolkningen är att minskat kontantanvändande i samhället inte är uppenbart dåligt för Loomis om det istället driver på ökad outsourcing – givet att inte utvecklingen går till överdrift.

Sverige är en sådan marknad där kontantanvändandet är så begränsat att man ganska enkelt kan se framför sig en framtid där Loomis får det allt tuffare.

Den svenska marknaden har varit under press i flera år och beskrivs minska med omkring 4% årligen. Att kontinuerligt kapa kostnader är enda nyckeln till fortsatt lönsamhet och vid någon tidpunkt kanske inte detta räcker.

Det ska dock sägas att trots att Sverige är nästintill världsledande i ”kontantfrihet” så når Loomis här rörelsemarginaler ”klart över snittet” för koncernen, enligt bolagets IR-chef Anders Haker.

Det är en datapunkt som stöder idén om att även en marknad i ganska långt gånget strukturellt förfall kan vara lönsam. Och att graden av outsourcing i ett land troligtvis är en betydligt viktigare faktor än mängden kontanter i cirkulation.

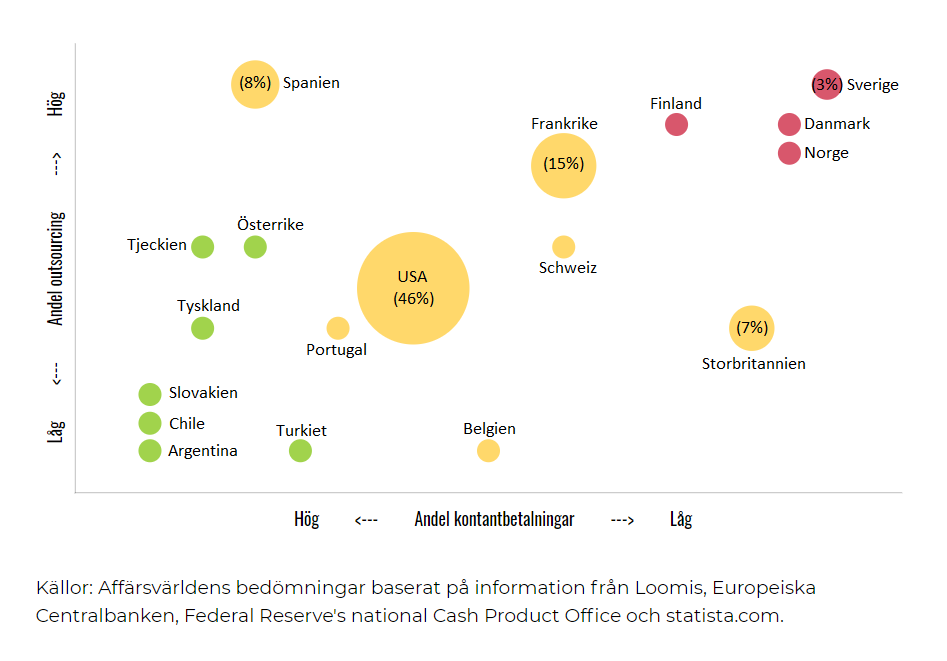

Affärsvärlden har kartlagt Loomis samtliga marknader med ambitionen att ge en mer nyanserad bild av utvecklingen. Resultatet sammanställs i grafiken lite längre ned som kan läsas ungefär så här:

- Den vågräta axeln beskriver hur mycket kontanter som används i samhället. På marknader till vänster är kontanter mycket utbrett som betalmedel. Långt till höger finns länder som de nordiska där kontanter används allt mer sällan.

- Den lodräta axeln beskriver hur långt outsourcingtrenden kommit i landet. På marknaderna längst ned är outsourcing generellt begränsad till värdetransport vilket innebär låga marginaler men fortsatt tillväxtpotential. Länder högre upp har i större utsträckning börjat outsourca mer avancerade kontanthanteringstjänster vilket innebär högre marginaler men mer begränsade förutsättningar för fortsatt tillväxt.

- Storleken på cirklarna representerar marknadens andel av Loomis försäljning som även är utskrivet inom parentes. För merparten av bolagets marknader saknas dock den informationen.

Våra slutsatser av detta är följande:

- Troligtvis kommer bara bortåt 10% av omsättningen kommer från de potentiella problemmarknaderna i Norden som är rödmarkerade i grafiken. Här är andelen outsourcing redan hög men kontantanvändandet börjar bli problematiskt. Vi tror på marginaler som går från höga till mediokra samtidigt som tillväxten är negativ.

- Omkring 80% av omsättningen kommer från det gulmarkerade mittensegmentet. Vi skulle beskriva det som marknader med hygglig tillväxtpotential till hög lönsamhet i ett antal år framöver. USA är en särskilt viktig marknad där bolaget också nått framgång med kassaskåpsprodukten Safepoint som underlättar kontanthanteringen för handlare.

- Gissningsvis kommer någonstans runt 10% av omsättningen från omogna marknader med högt kontantanvändande och låg andel outsourcing. Detta är marknader med chans till hög tillväxt men förmodligen något sämre marginaler under kommande år.

Grafiken ger en ögonblicksbild och representerar vår bästa bedömning i dagsläget. Vad framtiden innebär är svårt att veta och vår bedömning är lika osäker som någon annans. Men vår gissning är att de grönmarkerade och gulmarkerade länderna ligger omkring 10-20 år respektive 5-10 år efter de rödmarkerade.

| Antal bankomatuttag 2014-2018 | Andel transaktioner med kontanter i handeln 2018 | |

| Spanien | +4% | 55% |

| USA | -4% | 26% |

| Frankrike | -6% | 25% |

| UK | -15% | 16% |

| Sverige | -58% | 11% |

Tabellen bredvid ger lite ledtrådar kring framtiden. Den visar bland annat att antalet uttag i bankomater är förhållandevis stabilt i länder som Spanien, USA och Frankrike (knappt 70% av koncernens omsättning).

I de länderna sker fortsatt en betydande andel av transaktionerna i handeln med kontanter.

Man ska också komma ihåg att en viktig del av strategin är att allokera kapital från kassakor som Norden till marknader med mer kontanter och större tillväxtpotential från ökad outsourcing. Ett exempel som kan nämnas är Tyskland där bolaget i fjol planerade ett miljardförvärv. I december stoppades dock detta av konkurrensmyndigheter vilket var ett bakslag.

Tabellen nedan visar hur bolagets större konkurrenter värderas. Generellt bedöms bolagen ha återhämtat sig till 2019 års nivå kring 2022. Samtliga handlas till ensiffriga multiplar på rörelseresultatet (EV/Ebit). I tabellen syns även kortföretagen Visa och Mastercard mest som en kul jämförelse.

| Bolag | Avkastning 1 år % | P/E 2021E | EV/Ebit 2021E | EV/Sales 2021E | Ebit-marginal 2021E % | Årlig tillväxt 2020-2022 % |

| Loomis | -34,0 | 10,0 | 9,0 | 1,0 | 11,2 | 4,6 |

| Brink’s | -39,7 | 10,5 | 9,4 | 1,1 | 11,4 | 11,7 |

| Prosegur | -39,2 | 11,0 | 8,0 | 0,6 | 7,5 | 4,2 |

| Visa | 18,0 | 36,6 | 30,1 | 20,0 | 66,6 | 12,6 |

| Mastercard | 26,8 | 40,9 | 33,7 | 19,3 | 57,3 | 17,2 |

| Genomsnitt | -13,6 | 21,8 | 18,0 | 8,4 | 30,8 | 10,1 |

| Källa: Affärsvärlden / Factset | ||||||

Affärsvärldens slutsats

Vi känner oss hyfsat säkra i bedömningen att kontanter kommer vara ett frekvent betalmedel i många år framöver på merparten av Loomis marknader. I vår värdering tar vi höjd för att andelen problemmarknader kan öka något framöver. Vi räknar också konservativt med något svagare marginaler (11,5%) jämfört med fjolåret (12,4%). Om outsourcing av mer avancerade tjänster ökar kraftigt kan dock bolaget överraska på den punkten (se optimistiskt scenario).

Värderar vi de potentiella problemmarknaderna till 5 gånger rörelseresultatet och övriga marknader till 12 gånger landar vi i en rimlig värdering på 10-11 gånger för helheten. Använder vi multipeln 10 finns en uppsida på knappt 50% i aktien på några års sikt.

Loomis har några tuffa kvartal framför sig men vi tycker aktien bjuder på tillräcklig säkerhetsmarginal för ett köpråd.

| Tio största ägare i Loomis | Värde (Mkr) | Andel |

| SEB Fonder | 1 564 | 9,6% |

| Handelsbanken Fonder | 1 317 | 8,1% |

| Polaris Capital Management | 834 | 5,1% |

| BNP Paribas Asset Management | 604 | 3,7% |

| Vanguard | 594 | 3,6% |

| Swedbank Robur Fonder | 583 | 3,6% |

| Mawer Investment Management | 519 | 3,2% |

| Norges Bank | 504 | 3,1% |

| Andra AP-fonden | 310 | 1,9% |

| BlackRock | 268 | 1,6% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser