Analys Icta

Ännu en digital kalldusch från Intellecta

Turerna har varit många kring konsultbolaget Intellecta (börskurs 23,50 kronor 21/9) och vi har skrivit om aktien vid flera tillfällen (sök på Intellecta i Analysarkivet så hittar du allt).

Intellecta kategoriseras lämpligen som en turn-around kandidat där återhämtningen bygger på två komponenter:

- Koncernstrukturen ska renodlas.

- Verksamheten, som framöver i allt väsentligt kommer bestå av design och utveckling av företagswebbsidor inom affärsområdet Digital, måste åter nå tillväxt och tvåsiffriga rörelsemarginaler.

Strukturarbetet har börjat ge frukt vilket vi noterade när vi senast skrev om Intellecta.

Gårdagens vinstvarning från Intellecta visar dock att vändningen för själva verksamheten lär dröja ytterligare. Detta var bolagets budskap:

- Omsättningen i Intellectas dotterbolag FFW, som står för cirka 80 procent av affärsområdet Digitals omsättning, har under innevarande kvartal utvecklats betydligt svagare än förväntat. Omsättningen för affärsområdet Digital kommer därför att bli mer än tio procent lägre under andra halvåret jämfört med samma period 2016, vilket också tynger affärsområdets rörelseresultat.

- I den amerikanska verksamheten har orderingången varit avsevärt lägre än väntat under kvartalet. Omorganiseringar har tagit resurser från nyförsäljning, men omsättningen påverkas även av försvagningen av den amerikanska dollarn.

- I FFW:s europeiska verksamhet har ett antal kunder valt att skjuta på produktionsstart till senare under hösten vilket påverkar omsättningen under kvartalet negativt.

- För att komma till rätta med problemen kommer en omstrukturering genomföras i USA-verksamheten under september och oktober. Det påverkar koncernens rörelseresultat negativt i det tredje kvartalet men har en positiv inverkan från och med det fjärde kvartalet och full effekt från och med 2018.

- Inga ytterligare tilläggsköpeskillingar kommer betalas ut till minoritetsägarna i FFW. Det har i sin tur en redovisningsmässig positiv effekt vilket redovisas i det tredje kvartalet.

Det är tunga besked för aktieägarna i Intellecta som för andra gången på bara drygt ett år får motta besked om vinstvarning. Vår tolkning av läget är tyvärr inte heller vidare positiv.

Svårhanterad verksamhet och misslyckat förvärv. Intellectas verksamhet som konsult och webbsideutvecklare på webbpubliceringsplattformen Drupal har visat sig vara svajig och svårprognosticerad. Bolagets amerikanska förvärv av Blink Reaction måste nog beskrivas som misslyckat och verksamheten har aldrig hittat tillbaka till den tillväxt eller de marginaler som rådde fram till bolagets förra vinstvarning sommaren 2016. Att bolaget slipper betala ut tilläggsköpeskillingar är en klen tröst i sammanhanget.

Det blir nu också allt svårare att driva tesen att verksamheten i Intellecta kommer utvecklas väl så länge övergången till den senaste versionen av webbpubliceringssystemet, från Drupal 7 till Drupal 8, bara tar fart. Den kopplingen blir nämligen allt svårare att göra när Intellectas vd under det senaste året hävdat att Drupal som system lever och frodas samtidigt som bolagets Drupal-verksamhet nu går in i väggen för andra gången på kort tid. Antingen utvecklas Drupal sämre än väntat eller så tappar bolaget affärer på en stark marknad. Ingen av tolkningarna är önskvärd.

Utraderat förtroende. Efter en andra vinstvarning på kort tid lär förtroendet för bolagets ledning återigen vara så gott som utplånat. Så sent som i andra kvartalet pratade vd om stark tillväxt och ökad efterfrågan i FFW och att ”det är med en växande orderbok FFW gått in i det tredje kvartalet, något som kommer avspeglas i bolagets byråintäkt mot slutet av året”. Antingen har informationsgivningen varit vilseledande eller så är verksamheten väldigt slagig och instabil. Återigen är det lite som att välja mellan pest och kolera.

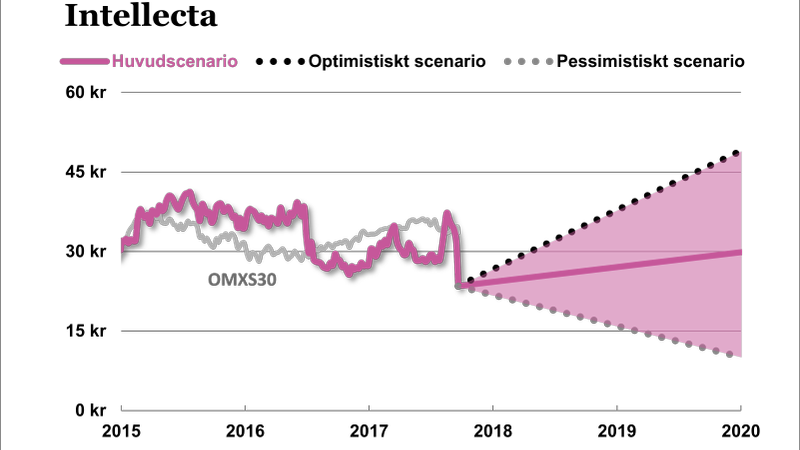

Lägre förväntningar. Med den nya informationen skruvar vi återigen ned våra förväntningar på Intellecta. Vårt huvudscenario bygger fortfarande på det scenario där Intellecta lyckas renodla strukturen så att Digital (plus Isbit Games) blir det nya bolaget och att de centrala kostnaderna därmed kan kapas rejält från och med nästa år.

| Intellecta | SEK | |||

| Börskurs: | 23,50 | |||

| Antal aktier (miljoner): | 4,5 | |||

| Börsvärde: | 107 Mkr | VD | Yann Blandy | |

| Nettoskuld: | 56 Mkr | Styrelseordförande | Richard Ohlson | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E * | 2018E | 2019E | |

| Omsättning ** | 449 | 306 | 321 | 337 |

| – Tillväxt | 9,4% | -32,0% | 5,0% | 5,0% |

| Rörelseresultat | 20 | 12 | 22 | 27 |

| – Rörelsemarginal | 4,5% | 4,0% | 7,0% | 8,0% |

| Resultat efter skatt | -49 | 4 | 9 | 11 |

| Vinst per aktie | -10,82 | 0,80 | 2,00 | 2,49 |

| Utdelning per aktie | 0,50 | 0,50 | 1,00 | 1,25 |

| Avkastning på eget kapital | -26% | 2% | 5% | 6% |

| Operativt kapital/omsättning | 3% | 2% | 1% | 1% |

| Nettoskuld/EBIT | 3,6 | 5,0 | 2,3 | 1,6 |

| P/E | -2,2 | 29,4 | 11,8 | 9,4 |

| EV/EBIT | 8,1 | 13,3 | 7,3 | 6,1 |

| EV/Sales | 0,4 | 0,5 | 0,5 | 0,5 |

| * Proformajusterat som om affärsområdet Strategic Communications hade avyttrats i början av året. |

| ** Omsättningen är baserad på det som Intellecta redovisar som byråintäkter. |

Tabellen ovan visar alltjämt på ett billigt bolag om allt går vägen. Värderar vi bolaget till 12 gånger vinsten (p/e) finns en uppsida på 35 procent från nuvarande nivå.

En sådan multipel är dock inte helt huggen i sten med tanke på att verksamheten inte visat sig vara särskilt kvalitativ. Vinstvarningen grusar också den lilla option som fanns i förhoppningen att Digital åter skulle kunna nå hög tillväxt och marginaler bortåt 12-14 procent.

Det är möjligt att ett positivt nyhetsflöde kring strukturarbetet i Intellecta trots allt kan lyfta aktien framöver. Men när vi väger in gårdagens vinstvarning och tolkningen av den känns uppsidan ändå för klen, trots kursfallet. Vi slopar köprådet.

| Intellectas 10 största ägare | Kapital | Röster |

| Richard Ohlson | 10,35% | 6,86% |

| Avanza Pension | 5,94% | 3,94% |

| Erik Åfors | 5,36% | 3,56% |

| Lars Fredrikson | 4,92% | 17,47% |

| Mikael Östman | 4,52% | 3,00% |

| Case Asset Management & Fonder | 4,41% | 2,92% |

| Nancy Stango | 3,17% | 2,10% |

| Leif Lindberg | 2,38% | 15,78% |

| John Strandberg | 2,37% | 1,57% |

| Per Granath | 2,26% | 6,76% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.