Analys Fastighet Amasten

Amasten: Stora affärer och nya ägare

Amasten |

|

| Börskurs: 8,60 kr | Antal stamaktier: 429,9 mn |

| Börsvärde: 3 697 Mkr | Substanspremie (EPRA): +45% |

| VD: Jan-Erik Höjvall | Styrelseordförande: Rickard Backlund |

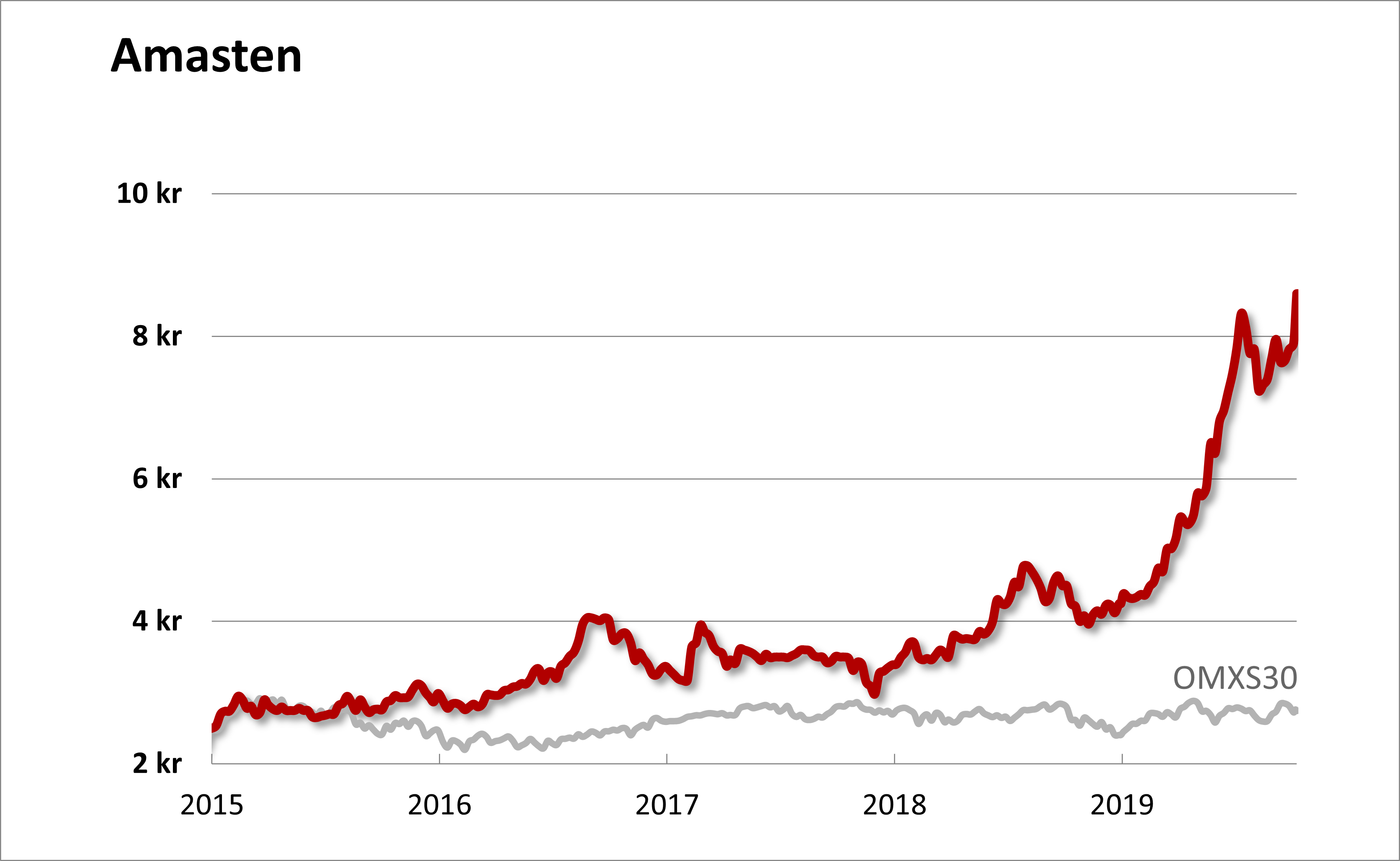

Det har varit ett minst sagt händelseriktår för det lilla fastighetsbolaget Amasten (8,60 kr):

Igår kväll meddelades att Samhällsbyggnadsbolaget (SBB) köpt 20 procent av aktierna i bolaget med en option att förvärva ytterligare 10 procent för 8,25 kr per aktie i april 2020. Ifall optionen nyttjas petar det SBB:s ägarandel strax över 30 procent och gränsen för budplikt – det vill säga tvång att lämna erbjudande till övriga aktieägare att sälja sina aktier till samma kurs.

Bland säljarna finns bland annat Elias Georgiadis (ledamot i Amasten samt VD och storägare i Sterner Stenhus) och enligt uppgifter till Fastighetsvärlden även Stig Svedberg (Tvättbjörnen Holding). Optionsavtalet har ingåtts med Nordika III Fastigheter, ett riskkapitalbolag inom fastigheter som sedan mars är stor ägare i Amasten.

| Amastens intjäningsförmåga | Kommentar | |

| Hyresintäkter | 397 Mkr | |

| Driftskostnader | -176 Mkr | |

| DRIFTSÖVERSKOTT | = 222 Mkr | 56% överskottsgrad |

| Central administration | -28 Mkr | |

| Finansnetto | -59 Mkr | 2,0% snittränta |

| FÖRVALTNINGSRESULTAT | = 134 Mkr | |

| Övriga intäkter (intressebolag m.m.) | 0 Mkr | |

| RESULTAT FÖRE SKATT | = 134 Mkr | |

| Resultat per stamaktie | 0,21 kr | |

| Resultat per stamaktie (EPRA) | 0,27 kr | Ger P/E = 31,3 |

| Kommentar: Siffror proforma efter förvärv för 3 mdr och avyttring 1,5 mdr. Balansräkningen är stark så utrymme finns att med nya fastighetsförvärv höja intjäningsförmågan uppåt säg 0,40 kr per aktie utan att ta in nytt kapital. Det skulle sänka P/E-talet till drygt 20. | ||

| Amastens tio största ägare | Värde (Mkr) | Andel |

| ICA-handlarnas Förbund | 1 630 | 44,1% |

| Samhällsbyggnadsbolaget i Norden AB | 740 | 20,0% |

| Länsförsäkringar Fonder | 280 | 13,5% |

| Nordika | 377 | 10,2% |

| Svea Ekonomi AB | 107 | 8,3% |

| Tvättbjörnen Holding AB | 176 | 4,8% |

| Fidelity Investments (FMR) | 68 | 3,3% |

| Elgudden Invest AB | 36 | 2,8% |

| Alfred Berg Fonder | 27 | 1,3% |

| Avanza Pension | 85 | 1,2% |

| Källa: Holdings | ||

Beskedet kommer inte långt efter att Amasten i juli nästan dubblerat fastighetsbeståndet genom köp av ett hyresbestånd värt 3 miljarder från ICA-handlarnas Förbund. Köpeskillingen på 1 miljard betalades med nytryckta aktier vilket gjorde ICA-handlarna till Amastens största ägare.

En annan händelse är att Amasten i förra veckan sålde av hela sitt bestånd i södra Sverige till just SBB. Värderingen på 1,5 miljard motsvarar ett direktavkastningskrav på 4,4 procent vilket tycks ligga i linje med hur Amasten bokfört beståndet. Amasten och SBB bildar dessutom ett samriskbolag som ska bygga 750 lägenheter i Nyköping enligt Amastens ”Riki”-koncept.

Intrycket är att Amasten trampat på gasen ordentligt. Och det är svårt att inte se bolagets halvnya VD Jan-Erik Höjvall som en viktig kugge i det nya tillväxtmaskineriet. Den minnesgode kommer ihåg Jan-Erik Höjvall och Ilija Batljan som radarpar på Rikshem innan de efter flera turbulenta turer bägge fick lämna vid olika tillfällen. Batljan startade då SBB och Höjvall hamnade alltså sedermera på Amasten.

I vilket fall har han fått rejält liv i aktien som dessförinnan fört en ganska sömnig tillvaro på First North i flera års tid. Kursutvecklingen har sedan Höjvalls tillträde hösten 2017 hållit jämna steg med fastighetsmagikern David Mindus på Sagax.

Vad händer med Amastens aktie nu? Batljan förnekar förstås själv att målet för SBB skulle vara att köpa ut Amasten från börsen. Men säger i samma andetag att han egentligen inte kan svara på sådana frågor så vi betraktar det som meningslös information. Vi ser två huvudsakliga scenarier:

- Batljan vill inte köpa Amasten i april 2020. SBB nyttjar inte optionen och ägarandelen i Amasten förblir kring 20 procent. Kanske sjunker aktien något när hoppet om budpremie försvinner. Samtidigt har Amasten de senaste månaderna handlats kring 7,50-8,00 kr per aktie så fallhöjden är nog inte jättehög. En annat alternativ med likartat utfall är ifall Amasten emitterar fler aktier vilket skulle göra det möjligt för SBB att nyttja optionen utan att nå 30 procent och budplikt.

- Batljan vill köpa Amasten i april 2020. SBB nyttjar då optionen och kommer tvingas lägga budpliktsbud på 8,25 kr per aktie. Enda vägen till högre värden än så är antingen om det blir budstrid – eller om bolaget av något skäl skulle visa sig vara värt mycket mer än 8,25 kr. Givet att Amastens substansvärde ligger kring 6 kr per aktie och bostadsbolag generellt inte handlas till stor premie på börsen så ser vi bägge dessa sannolikheter som låga i närtid.

Oavsett vilket har vi alltså svårt att se värden betydligt högre än 8,25 kr per aktie givet vad vi vet om Amasten idag. Vi sätter inget säljråd på aktien men om vi ägde den skulle vi nog passa på att sälja till de kurser kring 8,60 kr som aktien handlas till idag.

Preferensaktien

| AMASTEN PREF | |

| Börskurs preferensaktie | 358,00 kr |

| Inlösendatum eller evig? * | evig? |

| Direktavkastning | 5,6% |

| Kupongtäckningsgrad ** | 8,4x |

| Belåningsgrad (bokförda värden) *** | 54% |

| VILLKOR I BOLAGSORDNING | |

| Preferensutdelning per år | 20,00 kr |

| Avstämningsdagar | 10 jan/apr/jul/okt |

| Likvidationsvärde per preferensaktie | 300,00 kr |

| Lägsta inlösenkurs per preferensaktie | 350,00 kr |

| Uppräkningsränta vid utebliven utdelning | 14% |

| * Börsplus bedömning. Om det i bolagsordningen till nuvarande marknadspriser saknas incitament för stamaktieägarna att lösa in preferensaktien så klassar Börsplus löptiden som evig. ** Bolagets vinst före skatt i relation till preferensutdelningen. *** Visar hur högt stamaktieägarna belånat bolaget räknat som nettoskuld plus preferenskapital dividerat med bokförda fastighetsvärden. Källa: Börsplus / Bolaget |

|

Amasten Pref (358 kr) reagerar i princip inte alls på beskedet om SBB som ny storägare. Även här ser vi ett par olika möjligheter:

- Ifall Amasten lever kvar på börsen är tolkningen marginellt positiv. Det är tänkbart att ICA-handlarnas Förbund inte vill axla rollen som huvudägare i Amasten för evigt. Och ett scenario där ICA-handlarna säljer sina aktier känns betydligt mer tryggt med SBB som storägare än utan.

- Om Amasten köps ut från börsen av SBB finns nog chans att ett bud utökas att gälla preferensaktien med liten budpremie som följd (370+ kr). Men det finns också ökad risk för inlösen (350 kr). En tänkbar joker vore om preferensaktieägare i Amasten erbjuds växla över till SBB:s D-aktie vilket sannolikt vore gynnsamt.

Vi har ingen stark åsikt kring preferensaktien här och nu men skulle nog inte rädas att köpa den på kurser kring inlösennivån 350 kronor.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser