Analys IPO-guiden Albert

Albert: Går tillväxtraketen att räkna hem?

| eEducation Albert | |

| Teckningskurs: 49,00 kr | Antal aktier: 16,9 m |

| Börsvärde: 827 Mkr | Nettokassa efter IPO: 253 Mkr |

| VD: Arta Mandegar | Ordförande: Jacob Møller |

eEducation Albert (teckningkurs 49 kr) har utvecklat en utbildningsplattform för främst matematik i form av en app, med namnet Albert.

Appen fungerar som en slags digital mattelärare som hjälper elever att steg-för-steg lösa matteuppgifter på ett pedagogiskt och roligt sätt. Målgruppen är barn mellan 3 och 16 år. Kunderna är barnens föräldrar. Appen finns tillgänglig på Apple App Store och Google Play.

Tjänsten säljs som en prenumerationsmodell och kostar 99 – 189 kronor i månaden, beroende på version. Vid halvårsskiftet i år hade Albert knappt 60 000 betalande abonnenter och drygt 9 000 användare som testade en gratis provperiod. De årligt återkommande intäkterna (ARR) uppgick till 69 Mkr i slutet av Q2 2021.

| Affärsvärldens huvudscenario | 2021E | 2022E | 2023E |

| Omsättning | 70 | 126 | 164 |

| – Tillväxt | +193% | +80% | +30% |

| Rörelseresultat | -63 | -82 | -66 |

| – Rörelsemarginal | -90,0% | -65,0% | -40,0% |

| Resultat efter skatt | -48 | -62 | -50 |

| Vinst per aktie | -2,84 | -3,69 | -2,95 |

| Utdelning per aktie | 0,0 | 0,0 | 0,0 |

| Nettoskuld/EBIT | 3,2 | 1,7 | 1,4 |

| EV/EBIT | e.m | e.m | e.m |

| EV/Sales | 8,9 | 5,4 | 4,5 |

Albert grundades 2005 av Arta Mandegari (VD) och Salman Eskandari (vice VD). Grundarna äger drygt 5% vardera av aktierna efter förestående emission. Bolaget har idag 40 anställda och huvudkontor i Göteborg. Initialt var Albert en tjänst som skolor kunde prenumerera på. Fokus är numera på konsumentmarknaden. Tjänsten är lanserad i fyra länder (Sverige, Danmark, Norge och Polen). Den svenska hemmamarknaden stod för 58% av intäkterna i Q2 2021.

Erbjudandet i samband med noteringen uppgår till 230 Mkr och avser i sin helhet nyemitterade aktier. 70% av emissionen är på förhand säkrad av teckningsåtagare. Bland annat Consensus Asset Management (80 Mkr) och Strand Kapitalförvaltning (50 Mkr).

Albert kommer tillföras 211 Mkr efter avdrag för emissionskostnader (19 Mkr). Pengarna skall användas till fortsatta tillväxtsatsningar, både organiskt och via förvärv. Det finns även en övertilldelningsoption. Om den nyttjas kan bolaget tillföras ytterligare 34 Mkr.

Läs mer om aktuella börsnoteringar på IPO-guiden

| IPO-GUIDE | Albert |

| Lista | First North |

| Omsättning rullande tolv månader | 44 Mkr |

| Antal anställda | 40 |

| Teckningskurs | 49,00 kr |

| Rådgivare | SEB |

| Storlek på erbjudande | 230 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 827 Mkr |

| Emissionskostnad | Cirka 19 Mkr (8,3% av erbjudandet) |

| Säkrad andel av IPO* | 70% |

| Investerare som ska teckna i IPO | Consensus Asset Management, Strand Kapitalförvaltning, Roosgruppen, Abanico Invest, Muirfield Invest (70% i åtagande) |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2021-09-29 |

| Beräknad första handelsdag | 2021-10-01 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

En flagga enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 361 granskade börsnoteringar är 1,5 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i Albert

# Tveksamma incitament

Tveksamma incitament är Affärsvärldens samlingsbegrepp för olika typer av risk för intressekonflikt. Ett typexempel är att rådgivaren eller dess anställda äger aktier i IPO-bolaget. Det behöver inte vara ett problem och kan även ses som en fördel men det finns också risker för intressekonflikter eller att rådgivaren översäljer aktien.

Albert har köpt en stor del av sin annonsering hos dess största ägare Schibsted. Vi landar i att detta inte ska medföra någon flagga.

# Säljsugen storägare i förhoppningsbolag

Bolag i tidiga skeden gör nyemission för att de behöver pengarna. Om det samtidigt finns storägare som verkar vilja sälja egna aktier i bolaget så är det en varningsflagga. (Exempelvis kort lock-up.) Dels är det lite illojalt att ”konkurrera” med bolaget om aktieköparna och dels tyder det på en klen tilltro till bolagets framtid.

Största ägaren Schibsted har lock up avtal på bara sex månader. Affärsvärldens IPO-guide hissar för detta en flagga.

Ambitiöst tillväxtmål

Sedan tjänsten lanserades i betaversion andra kvartalet 2016 har både antalet prenumeranter och omsättningen vuxit kraftigt. Omsättningen har ökat från drygt 1 Mkr 2017 till knappt 44,5 Mkr räknat på rullande tolv månader vid halvårsskiftet 2021. Intäkterna under första halvåret 2021 (26,5 Mkr) var högre än helårsbasis 2020 (23,9 Mkr). Tillväxten är alltså riktigt stark för tillfället. Samtidigt är det från relativt låga nivåer.

Bolagets målsättning är att öka omsättningen med 50% per år på medellång sikt (vilket vanligtvis definieras som 3-5 år). Den organiska tillväxten skall stå för majoriteten av ökningen. För helåret 2025 är målsättningen att nå en omsättning på mer än 500 Mkr. Det känns mycket optimistiskt. På lång sikt är bolagets mål att nå en Ebita-marginal på 40%. Givet mjukvaruinslaget och höga bruttomarginaler är det möjligen nåbart. Men då måste också bolagets churn (kundtapp) minska, mer om det senare.

Bolaget erbjuder tre olika typer av abonnemang, se tabellen nedan. I baserbjudandet ges föräldrarna möjlighet att kunna följa sina barns utveckling genom månadsrapporter. Plusversionen och den vanliga Albert-versionen ger även föräldrarna tillgång till milstolpar och att följa den dagliga utvecklingen.

| Abonnemangstyp | Pris / månad | Antal tillåtna användare | Antal tillåtna produkter |

| Albert Bas | 99 – 119 kr | 1 st | 1 st |

| Albert Plus | 169 – 189 kr | 4 st | Samtliga produkter |

| Albert | 139 kr | 1 st | Samtliga produkter |

Ökad genomsnittlig intäkt

Den genomsnittliga intäkten per användare, ARPU, har ökat från drygt 80 kronor i slutet av 2018 till 96,5 kronor vid halvårsskiftet i år.

Tjänsten består för tillfället av fem olika produkter. Exempel finns via denna video. Bolaget äger merparten av rättigheterna till innehållet i “Junior” och produkten “Albert”. Att bolaget inte äger rättigheterna fullt ut är ett minus. Visst övrigt innehåll som till exempel övningar i matematik, licensieras från tredje part. Samtliga produkter kräver tillgång till internetkoppling för full funktionalitet.

| Produkt | Inriktning | Ålderspann |

| Albert | Matematik | 10 – 16 år |

| Junior | Matematik | 3 – 9 år |

| ABC | Läsförståelse | 3 – 9 år |

| Geo | Geografikunskap | 10 – 16 år |

| Code | Programmering | 3 – 9 år |

Produkten Albert är anpassad efter läroplanen i den aktuella årskursen i Sverige. Medan produkten Juniors innehåll är i huvudsak anpassat efter läroplanen för den aktuella årskursen på samtliga av bolagets marknader. Produkten Geo befinner sig i en fyra månaders testperiod. Även produkten Code löper under testperiod (1 år). Albert utvecklar dock inte denna produkt själva utan det görs av spanska företaget Learny Land SL.

Under 2021 är ambitionen att påbörja utvecklingen av en produkt inom ämnesområdet engelska. Utvecklingsarbetet utförs av bolagets egen utvecklingsorganisation samt av konsulter, vilka bland annat består av lokala lärare på marknader som bolaget överväger lansering på. Albert kommer att betala royaltyintäkter till den tidigare ägaren av Edimia Education AB till och med maj 2023 (avseende produkten “Junior”). Albert förvärvade Edimia år 2018.

Sämre matematikresultat på nationella proven

Andelen elever i årskurs 9 som inte fick godkänt resultat på nationella provet i matematik uppgick till cirka 17% läsåret 2018/19. Oroväckande högt. Motsvarande siffror i svenska och engelska var 4% vardera. Behovet av att öka förståelsen av matematik hos eleverna är med andra ord stort.

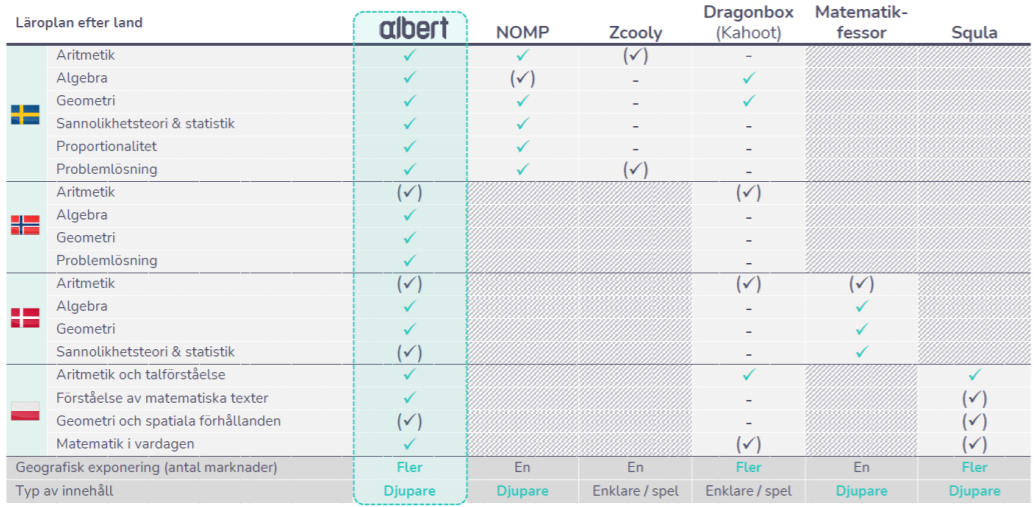

Den globala marknaden för digitala utbildningstjänster är en mångmiljardindustri. Marknaden väntas växa med 32% per år i snitt mellan 2020 och 2022. Det finns ett antal konkurrenter på de marknader där Albert verkar. En konkurrent är Nomp, som drivs av Stockholmsföretaget Selessia AB. De omsätter knappt 6 Mkr. En annan är Zcooly som omsätter drygt 5 Mkr. En större konkurrent är Dragonbox som ägs av norska Kahoot som är noterade på Oslobörsen och växer snabbt.

Huvudmarknaden för Albert är den svenska. I tredje kvartalet 2020 lanserade Albert tjänsten i Norge och Polen. I första kvartalet 2021 tog bolaget steget in i Danmark. Storbritannien och Tyskland är två testmarknader där bolaget ännu inte lanserat brett. Segment övriga länder växer fort och stod för drygt en fjärdedel av intäkterna de senaste tolv månaderna.

Hög churn

Förnyelsegraden är cirka 90% på Albert samtliga marknader per månad i snitt. Kundtappet eller churn, som det kallas på branschspråk, är alltså 10% varje månad. Det är högt. Uppräknat i årstakt innebär det en churn på omkring 70% (!). Om bolaget exempelvis har 100 kunder vid början av året och inte tar in några nya kunder, så skulle bolaget ha cirka 30 kunder i slutet av året. Att churnen är så pass hög är förvånande. Föräldrarna som skaffar tjänsten åt barnen borde vara benägna att fortsätta med tjänsten. Eller använder barnen inte tjänsten tillräckligt mycket?

Riktigt framgångsrika mjukvarubolag med prenumerationsmodell brukar ha churn på 5% eller lägre, räknat på årsbasis. Att Albert ökar förnyelsegraden på sikt kommer vara centralt för att kunna upprätthålla en stark tillväxttakt, och på sikt nå lönsamhet. Om churnen fortsätter att vara hög finns risk att bolaget behöver lägga stora pengar på marknadsföring för att upprätthålla positiv tillväxt.

Kundanskaffningskostnaden (CAC) för en prenumerant uppgick till 303 kronor i snitt 2020. Första halvåret i år har den ökat till 549 kronor. Det är negativt. Bolaget förklarar ökningen med att de gjort marknadsföring via analoga kanaler och att satsningarna gjorts för att öka varumärkeskännedomen generellt. Per 30 augusti hade kundanskaffningskostnaden minskat till 411 kronor.

Ungefär 11 av bolagets 40 anställda arbetar med marknadsföring. Albert använder marknadsföring på bland annat sociala medier och genom influencers. Även föräldrar pratar med varandra och sprider kännedomen om tjänsten är en viktig sak.

Vid halvårsskiftet hade tjänsten cirka 9100 användare som testade tjänsten gratis. En hög konvertering till betalande prenumeranter är också centralt.

Prognoser och värdering

Albert växer fort för tillfället. 2021% skissar vi på en omsättning på cirka 70 Mkr (+190% tillväxt jämfört med 2020). Kommande år skissar vi generöst på att tillväxten håller i sig och att Albert växer 80% respektive 30%. Hela räkneövningen bygger på att den månatliga churnen minskar succesivt. Är churnen kvar på 10% per månad kommer Albert troligtvis få svårt att uppvisa sådana tillväxttal, så länge bolaget inte gasar på rejält med marknadsföring. Annars blir det “falsk matematik”, som Peps Persson sjöng om.

Givet att förnyelsegraden ökar och tillväxten fortsätter så är det inte otänkbart att Albert kommer att värderas högt. Samtidigt är osäkerheten stor och risknivån hög. Använder vi en multipel på 5,5 gånger omsättningen finns 20% uppsida. Om bolagets churn skulle minska och tillväxten accelerera ytterligare är uppsidan sannolikt stor (optimistiskt scenario). Risken är att bolagets inte lyckas få ned churnen, då är nedsidan betydande (pessimistiskt scenario). Readly som säljer en prenumerationstjänst för tidskrifter och noterades för cirka ett år sedan, har också en hög förlusttakt. Readly värderas till 1,6 gånger omsättningen jämförelsevis.

Aktiemarknaden älskar bolag med återkommande intäkter och hög tillväxt. Den höga churnen är dock ett tydligt minus för Albert. Intäkterna är inte särskilt återkommande när den månatliga churnen är 10% per månad. Förlusttakten är också hög. Vidare har storägarna Schibsted enbart lock-up-avtal på sex månader. Kanske vill de sälja när den tiden löper ut. Det har renderat i en flagga i IPO-guidens granskning.

Behovet av att förbättra matematikresultaten bland eleverna är å andra sidan stort. Att skolorna tillhandahåller olika former av gratisversioner av konkurrerande tjänster är ett hot. Tillväxtmålet om att omsätta en halvmiljard 2025 känns väldigt ambitiöst. Aktien kan möjligen gå hyfsat initialt med tanke på det stora intresset för noteringar. Men på längre sikt är vi mer tveksamma och har svårt att få ihop ekvationen.

| Ägare | Innehav | Andel |

|---|---|---|

| Schibsted | 129 Mkr | 15.6% |

| Consensus Asset Management | 80 Mkr | 9.7% |

| Abanico Invest (Mats K Andersson) | 67.2 Mkr | 8.1% |

| Muirfield Invest (familjen Kinell) | 65.5 Mkr | 7.9% |

| Strand Kapitalförvaltning | 50 Mkr | 6.1% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser