Analys Apple

Även nyhetsfattigt Apple är nyttigt

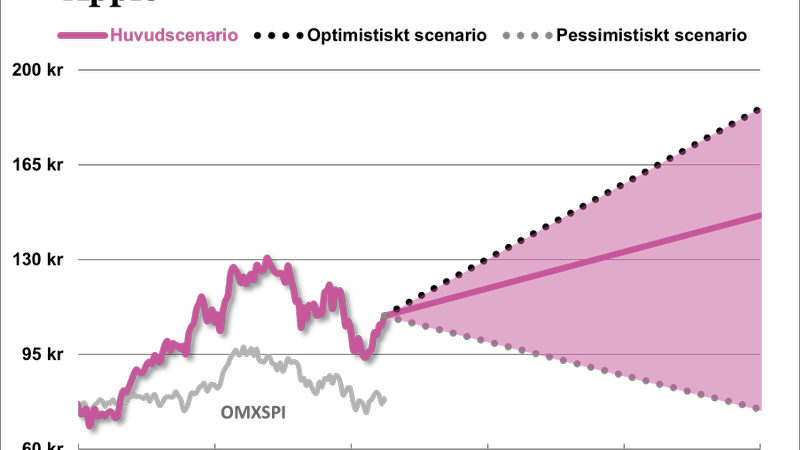

Apple är ett av världens mest framgångsrika företag men varken ledningen eller omvärlden verkar ha en bra idé om den framtida färdriktningen. Den vilsenheten ligger som en våt filt över aktien men samtidigt sprutar vinsterna in i bolaget och den låga värderingen är i längden ohållbar. Vi ser tre möjligheter.

- Skeptikerna får rätt och Apples ledande position idag visar sig vara lika flyktig som Nokias position 2007, som snabbt blev till intet när Iphonen lanserades. Då kommer Apples låga värdering “rätta till sig” genom att vinsterna faller.

- Marknaden slappnar av och förlikar sig med att Apple väntas ha låg tillväxt men hög lönsamhet. En kassako utan tillväxt kommer värderas högre än dagens Apple men någon flärdfull Silicon Valley-värdering är det verkligen inte frågan om. Det här motsvarar ungefär vårt huvudscenario för Appleaktien.

- Apple visar att det finns bränsle kvar i tillväxtmotorn. Kanske genom stigande marknadsandelar i tillväxtländer eller kanske högre tjänsteintäkter. Eller genom en succé med Iphone 7, en hypotetisk Applebil eller någon annan produkt som vinner kundernas gunst. I detta optimistiska scenario blir aktien en jättevinnare.

Det är egentligen ganska fascinerande hur världshistoriens mest vinstrika bolag kan vara så kritiserat och borträknat. Börsen har fått för sig att världens starkaste mobilvarumärke är nästan värdelöst utan nya disruptiva produkter vartannat år. Men kanske är teknisk innovation fel måttstock för att förstå kundvärdet i Apples produkter.

Scott Galloway, underhållande professor i marknadsföring på New York University, beskriver istället Apple som ett superframgångsikt lyxvarumärke. Alltså produkter som handlar om design, grupptillhörighet och aspirationer. Lägg därtill den starka tröskeleffekt som finns i att Iphoneanvändaren är van vid gränssnitt och har byggt hela eller halva sitt digitala liv på relationen till Apples olika tjänster.

Apple har aldrig, inte ens under Steve Jobs storhetstid, handlat om att vara tekniskt ledande. Snarare har bolagets paradgrenar varit perfektionistisk produktdesign och ett fokus på total kontroll av hela värdekedjan och kundupplevelsen, särskilt samspelet mellan mjukvara och hårdvara. Än så länge finns inga klara tecken på att Apple börjat slarva här och därmed är framgångsreceptet intakt.

Det är stor skillnad mot Nokia vars framgångsrecept var storskalighet och lägsta produktkostnad.

Vår syn är att man för Apples del ska förvänta sig en rejäl inbromsning i försäljningen men långsiktigt är man ändå på en växande marknad där det finns en enorm betalningsvilja. För snart två miljarder människor är smartphonen det självklara navet i det moderna livet. På många sätt är smartphonen idag en viktigare produkt än vad personbilen var på 1960-talet. Samtidigt går det inte att skymta någon aktör som kan utmana Apples position som den klart ledande aktören.

Nu värderas Apple till 7,2 gånger vår bedömning av årets rörelseresultat (EV/Ebit). Nästa år faller värderingen till 6,2 gånger. Det är som sagt rena skrotvärdet, även om man gör avdrag för att kassan är behäftad med stor latent skatt. Vårt mycket modesta antagande i huvudscenariot är att Apple kan värderas till 8 gånger rörelseresultatet utan avdrag för latent skatt på kassan. Det skulle ge en börskurs på nära 150 dollar inom ett par år. Det ser ut som ett kap så länge Apple är den mest populära telefonen bland kräsna och relativt prisokänsliga konsumenter.

Fördjupad analys Apple

Apple som bolag

Bolaget bakom produkter som Mac-datorn, Ipod och Iphone är knappast obekant för någon. Apple är välkänt för sina väldesignade konsumentprodukter vars mjukvara alltid är noggrant anpassad till hårdvaran för att ge bästa tänkbara användarvänlighet. Idag är det världens mest lönsamma publika bolag. Börsvärdet är också högst i världen trots att värderingen är påfallande låg mätt som P/e-tal. Apple har en omsättning på drygt 230 miljarder dollar och rörelsemarginaler kring 30 procent. Apple grundades 1976 som ett datorföretag och var under många år framgångsrikt med sina tidiga datormodeller. I början av 90-talet kunde man dock inte längre konkurrera med PC-datorer med operativsystemet Windows från Microsoft. Apple stod 1997 på randen till konkurs men grundaren Steve Jobs återfick kontrollen och redan 1998 ljusnade läget med nya produktlanseringar.

Apple har idag 110 000 medarbetare. Huvudkontoret ligger i Silicon Valley-orten Cupertino utanför San Fransisco, i närheten av det garage där bolaget en gång grundades.

Apples affärsmodell

Flera gånger om har Apple omkullkastat olika teknikbranscher där man upplever att det finns rum för radikala förbättringar. Den röda tråden i bolagets strategi är inte bara telefoner och datorer, utan snarare konsumentprodukter och design i allmänhet. Denna modell har i perioder fungerat extremt väl och bolaget har lanserat ett antal riktiga storsäljare som många skulle kalla för revolutionerande. Men det finns också en hatkärlek för denna del av affärsmodellen på aktiemarknaden. Vissa anser att det finns ett stort strukturkapital i bolaget som kommer göra det möjligt för Apple att fortsätta ta konsumentmarknaden med storm, inom vilket område det än må vara. Andra menar att nästa succé kan vara långt borta och att dalande Iphone-försäljning kommer leda till sjunkande vinster framöver.

Merparten av produktförsäljningen sker till grossister och detaljhandlare, samt via mobiloperatörer som ofta paketerar telefoner och läsplattor tillsammans med mobilabonnemang. I samtliga fall pressas distributörerna hårt av Apple, som vet att dessa mellanhänder ofta behöver ha Apples produkter i sitt sortiment för att attrahera kunder. Produkterna säljs även direkt slutkunden via egna butiker och den egna hemsidan. Tillverkningen av produkterna sker med hjälp av kontraktstillverkare som Foxconn (vilka bland annat har kritiserats för sina hårda arbetsförhållanden).

Utöver de fysiska produkterna distribueras bland annat musik och applikationer via programvarorna Itunes och App Store. Här ser affärsmodellen något annorlunda ut då Apple rätt och slätt tar 30 procent av samtliga köp som sker via bolagets kanaler, vilket även gäller köp inuti en applikation. Detta ekosystem av musik och applikationer utgör enligt många en konkurrensfördel för Apple, som gör allt i sin makt för att knyta användarna till sitt universum. Det är inte helt smärtfritt att byta mellan olika operativsystem och vissa av de köp som har gjorts på en plattform går inte alltid att överföra till en annan. Kanske är det därför som lojaliteten till båda operativsystemen generellt är hög och runt 80 procent av användarna köper en telefon med samma operativsystem som tidigare.

| SvD:s förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 233 715 | 222 029 | 230 910 | 235 529 |

| – Tillväxt | 27.9% | -5.0% | 4.0% | 2.0% |

| Rörelseresultat | 71 230 | 62 612 | 72 737 | 70 659 |

| – Rörelsemarginal | 30.5% | 28.2% | 31.5% | 30.0% |

| Resultat efter skatt | 53 394 | 47 335 | 55 027 | 53 793 |

| Vinst per aktie | 9.28 | 8.50 | 9.80 | 9.60 |

| Utdelning per aktie | 1.98 | 2.14 | 2.32 | 2.50 |

| P/E | 11.8 | 12.8 | 11.1 | 11.4 |

| EV/EBIT | 6.4 | 7.2 | 6.2 | 6.4 |

| EV/Sales | 1.9 | 2.0 | 2.0 | 1.9 |

Apples marknad

Iphone är Apples viktigaste produkt med runt två tredjedelar av omsättningen så det är naturligt att mycket fokus hamnar där. Den globala försäljningen av mobiltelefoner är cirka 1,9 miljarder enheter per år och denna siffra växer med runt 2-3 procent årligen. Smartphonemarknaden, där Iphone konkurrerar, har gått från att vara närmast obefintlig 2007 till att idag utgöra tre fjärdedelar av värdet på mobiltelefonmarknaden. I takt med att användarna byter ut sina gamla telefoner tar smartphones andelar och denna våg har Apple ridit och även drivit på själva. Resan är inte över riktigt än men i takt med att gamla telefoner i allt större utsträckning fasas ut finns det mindre mark kvar att bryta för smartphones, och då är det sannolikt att tillväxten på smartphonemarknaden konvergerar med tillväxten för mobiltelefoner överlag. Man ska alltså förvänta sig en rejäl inbromsning i tillväxten men det finns i dagsläget inget som talar för att marknaden mer långsiktigt skulle vara på nedgång. Tvärtom är mobiltelefonen navet i det moderna livet för snart miljarder människor. Apple är den klart ledande aktören sett till vinster, marknadsposition och kundnöjdhet.

Samtidigt ska man ha respekt för att produktlivscyklerna är korta och förutsättningarna snabbt kan förändras. Skeptikerna jämför Apples ledande position idag med Nokias ledande position 2007 som snabbt blev till intet när Iphonen lanserades.

De senaste åren har Apple haft en marknadsandel på drygt 15 procent av den globala smartphonemarknaden (dock tog man över 90 procent av de totala vinsterna 2015). Resterande del utgörs nästan enbart av telefoner med operativsystemet Android, där Samsung är störst med drygt 20 procents marknadsandel. Android har konkurrerat ut andra plattformar som de från Microsoft och Blackberry, men andelen som använder Apples IOS har varit någorlunda beständig över tid.

I början av 2016 meddelade Apple att man sänker produktionstakten för Iphone med cirka 30 procent under det brutna räkenskapsårets andra kvartal. Dessutom visade sig Iphone-försäljningen för senaste kvartalet vara oförändrad jämfört med året innan. Positivt är dock att Apple fortsatt lyckas ta betydligt mer betalt för sina telefoner jämfört med Android-baserade telefoner. Då ska man också komma ihåg att Apple är en betydligt mindre spelare på utvecklingsmarknaderna. Å ena sidan kan detta indikera att det finns ytterligare tillväxtpotential i takt med att premiumsegmentet på dessa marknader växer. Å andra sidan är det kanske en nackdel att konkurrenter som Samsung har en betydligt starkare närvaro med sitt varumärke. Nu spekulerar många i att Indien kommer bli nästa tillväxtmarknad för Apple, efter Kina. Det är en marknad där andelen enkla telefoner fortfarande är hög och övergången till smartphones tar god tid på sig.

Apples strategi och mål

Förutom att släppa nya modeller av befintliga produkter fortsätter Apple att testa nya marknader. Detta inkluderar tjänster som musikstreaming (Apple Music) och betalningar (Apple Pay). Men även nya fysiska produkter som klockor (Apple Watch) och den obekräftade Apple-bilen. Smarta klockor blev kanske inte den storsäljare som en del hade hoppats på, men om de skulle ha slagit eller ifall de blir vanligare i framtiden så finns Apple där för att försvara sin ställning. Det är kanske även i det ljuset man ska se Apples strategi – att fortsätta stärka universumet av produkter och tjänster för att minska anledningen för kunder att lämna detta ekosystem, samtidigt som man parallellt med det försöker hitta nya storsäljare på nya marknader.

Finansiellt har bolaget nu byggt upp en närmast gigantisk kassa som ådrar sig visst intresse. Aktivistinvesteraren Carl Icahn och hedgefondförvaltaren David Einhorn har båda haft synpunkter på detta sedan ett par år tillbaka. De har tagit stora positioner i Apple och förespråkat att kassan ska tillgodogöras aktieägarna genom utdelningar eller aktieåterköp. Delvis har de fått gehör för detta då Apple ökat sina återköp kraftigt, men bolaget tjänar mycket pengar och kassan fylls hela tiden på och har nu ökat till närmast absurda 216 miljarder dollar. En stor del av detta är pengar som Apple har tjänat utanför USA och som skulle dubbelbeskattas om de återfördes. Kanske kan man använda detta till förvärv, kanske går det någon dag att få hem pengarna till ingen eller låg beskattning – men i dagsläget förblir de inlåsta med låg avkastning för aktieägarna. I vår analys räknar vi med att det här är en situation som kommer bestå men ändå utgöra en kudde för värderingen.

Apples aktie

Efter att som mest ha värderats till över 130 dollar handlas Apple nu kring 110 dollar vilket ger bolaget ett börsvärde på ofattbara 600 miljarder dollar, eller motsvarande 4 900 miljarder kronor. Det är tydligt att aktiemarknaden inte värderar in någon vidare hållbarhet i bolagets vinster då aktien historiskt ofta har handlats kring 8 gånger rörelseresultatet (EV/EBIT). I dagsläget är värderingen låga 7,2 gånger vårt estimat för innevarande års rörelseresultat. På kort sikt handlar caset för Apple-aktien mycket om Iphone. Indikationer på om Apple tar eller förlorar marknadsandel, samt på hur många telefoner som säljs och vad priset för dessa är kommer att tolkas hårt av marknaden. På längre sikt är en viktigare fråga huruvida man tror på Apples affärsmodell och deras förmåga att fortsätta leverera produkter som kunder vill köpa och betala en premie för.

Apple ägs främst av större institutionella ägare vilket är en vanlig struktur i amerikanska storbolag. Bland annat syns fondjättarna Vanguard och Blackrock med knappt 6 procent ägarandel var. Insiders i bolaget har i huvudsak sålt aktier under de senaste åren, men sitter likväl med betydelsefulla och växande innehav på grund av optionstilldelningar.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.