Analys Admicom

Admicom: Internationell expansion

| Admicom (EUR) | |

| Börskurs: 35,20 EUR | Antal aktier: 5,0 m |

| Börsvärde: 176 miljoner | Nettokassa: 1,2 miljoner |

| VD: Petri Kairinen | Ordförande: Petri Niemi |

Admicom (35,20 EUR) är ett finskt bolag som främst säljer affärssystem och mjukvara till kunder inom byggbranschen. Idag har Admicom över 3 000 kunder och över 30 000 användare. Ungefär 93% av intäkterna är av återkommande karaktär.

Petri Kairinen är VD sedan ifjol och kom närmast från rollen som VD för finska Nixu som är ett mjukvarubolag inom cybersäkerhet.

Ny CFO

Vice VD är Petri Aho som tidigare varit CFO på Admicom samt tillförordnad VD innan Kairinen tillträdde. I oktober kommer Satu Helamo tillträda som ny CFO på Admicom. Hon har tidigare varit CFO på WithSecure som är ett finskt noterat bolag inom cybersäkerhet.

Största ägare med nästan 23% av aktierna är Matti Häll, som grundade Admicom år 2004 och var VD fram till 2016. Häll har även grundat mjukvarubolaget Liinos som såldes till Visma år 2002.

Admicom har varit noterade på First North i Finland sedan början av 2018. Vid noteringen kontrollerade Häll över 40% av kapitalet i Admicom men har succesivt sålt aktier sedan dess. Teckningskursen vid IPO var 9,80 euro per aktie. Bolaget har idag omkring 275 anställda.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 32 | 34 | 36 | 39 |

| – Tillväxt | +27,2% | +7,5% | +5,0% | +10,0% |

| Rörelseresultat | 11 | 10 | 11 | 13 |

| – Rörelsemarginal | 34,2% | 30,0% | 32,0% | 34,0% |

| Resultat efter skatt | 8 | 8 | 9 | 11 |

| Vinst per aktie | 1,62 | 1,51 | 1,82 | 2,14 |

| Utdelning per aktie | 1,50 | 1,40 | 1,50 | 1,60 |

| Direktavkastning | 4,3% | 4,0% | 4,3% | 4,5% |

| Avkastning på eget kapital | 26% | 25% | 29% | 31% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/Ebit | -0,2 | -0,3 | -0,5 | -0,8 |

| P/E | 21,8 | 23,3 | 19,3 | 16,4 |

| EV/Ebit | 16,1 | 17,1 | 15,3 | 13,1 |

| EV/Sales | 5,5 | 5,1 | 4,9 | 4,4 |

| Kommentar: Siffrorna är i euro. | ||||

Admicom har fin historik i termer av tillväxt och lönsamhet. Sedan 2016 har bolaget växt omkring 32% årligen (CAGR). Den absoluta majoriteten av tillväxten har varit organisk. Rörelsemarginalen har snittat 36% under perioden (34,2% 2022).

Sedan vi senast skrev om Admicom för omkring ett år sedan har aktien gått svagt med en kurstapp på drygt 40%. Bolaget har flera fina kvaliteter vi gillar såsom hög andel återkommande intäkter (93%), bra avkastning på kapitalet (25% ROE 2022) samt god vinstkvalitet (86% kassaflödeskonvertering från Ebitda ifjol).

Stark marknadsposition

Admicoms affärsidé är att erbjuda företagare ett smidigt sätt att sköta administration och revision. Bolagets molntjänst kallad Adminet är en helhetslösning som automatiserar rutinarbetet. Lösning täcker allt från tidsregistrering till platshantering och automatiskt uppdaterade rapporter från redovisning. Under fjolåret gjorde Admicom två förvärv som breddade kunderbjudandet. Planman och Kotopro köptes för omkring 8 gånger omsättningen. Kotopro är ett SaaS-bolag inom dokumenthantering medan Planman erbjuder mjukvara till projektplanering och schemaläggning.

Admicom kan till viss mån beskrivas som en finsk motsvarighet till svenska Fortnox. Den stora skillnaden är att Admicom har ett mer branschspecifikt erbjudande. Bolagets kunder är små till medelstora bolag inom främst bygg, industri, VVS och elektriker. Admicom uppger att de är marknadsledande i sina olika kundkategorier. Bolaget har 28% marknadsandel inom byggnadstjänster samt 15% inom bygg. Bolagets totala marknadsandel i Finland är 12%. Några konkurrenter är finska Lemonsoft, norska SmartCraft och Visma.

Kunderna är till stor del verksamma inom byggindustrin som påverkats negativt av lägre aktivitet senaste året. I Finland har antalet konkurser ökat kraftigt senaste året samtidigt som nybyggnationstakten sjunkit.

Att bolaget har en stor del av intäkterna via abonnemang ger förutsägbarhet. Mjukvaran är i hög grad verksamhetskritisk och troligtvis är inte affärssystemet det första kunderna sparar in på i sämre tider. Samtidigt flaggar Admicom för att kundbortfallet kan öka något om konjunkturen fortsätter försvagas. Under 2022 var bolagets churn 7,7%, vilken stigit till 9,7% i år.

Ny strategi

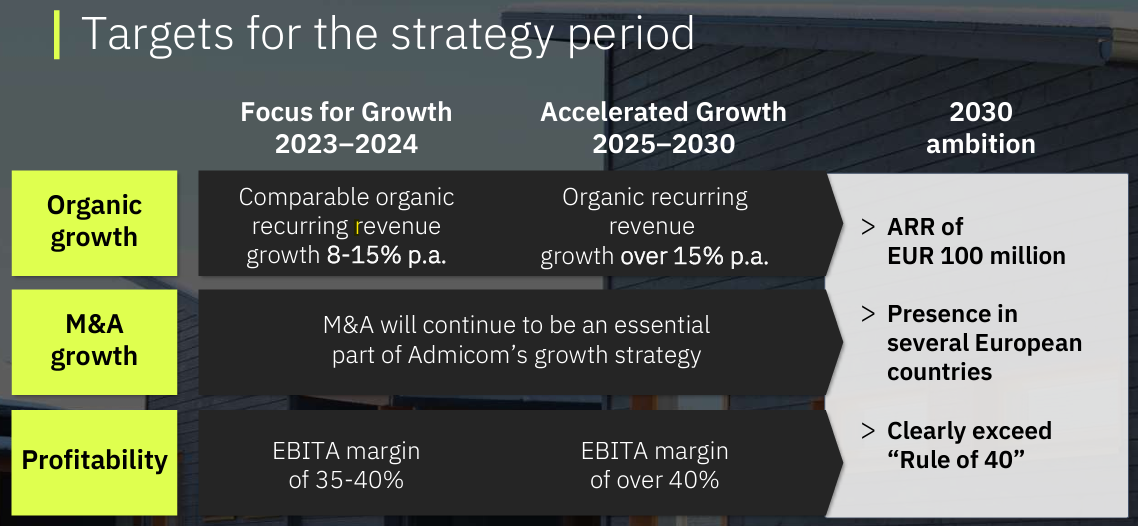

Historiskt har Admicom endast varit verksamma på den finska marknaden. På bolagets kapitalmarknadsdag i november ifjol annonserades en ny strategi och nu ligger en internationell expansion för dörren.

Strategin innefattar två faser. Under den första fasen ska plattformen vidareutvecklas och förbättras. Samtidigt ska de olika teknologierna integreras för att möjliggöra korsförsäljning. Admicom lyfter fram att endast ett fåtal av kunderna använder flera av bolagets tjänster i dagsläget. Det borde med andra ord finnas potential att öka snittintäkten per kund. Den första uppbyggnadsfasen förväntas pågå till 2024. Under uppbyggnadsfasen (2023 och 2024) guidar Admicom för organisk tillväxt på 8-15% samt Ebita-marginal uppgående till 35-40%.

Under den andra fasen är ambitionen att ska tillväxten accelerera och produkterna ska lanserades i flertalet europeiska marknader. Samtidigt ska bolaget arbeta vidare med merförsäljning till sina befintliga kunder. Både förvärv och organiska satsningar lyfts som möjligheter att expandera internationellt. Några marknader som bolaget lyfter är Sverige, Nederländerna, Tyskland, Frankrike och Spanien. Admicom har gjort en handfull förvärv senaste åren.

Perioden 2025-2030 är målsättningen att växa 15% organiskt samt nå en Ebita-marginal överstigande 40%. Det långsiktiga målet är nå årligt återkommande intäkter (ARR) på 100 miljoner år 2030 (28,5 miljoner euro år 2022).

Admicom har idag en stark marknadsposition och marknadsandel i Finland. Att bolaget börjar fokusera på att växa internationellt kan tyda på att tillväxtmöjligheterna på den finska hemmamarknaden har försämrats. Samtidigt är det bra att minska beroendet av enskilda marknader. Den internationella expansionen ökar den adresserbara marknaden men innebär också att risknivån ökar. Det råder fortsatt oklarhet kring hur den nya strategin ska exekveras. Vidare kan tajmingen kring att genomföra en ny stor satsning nu när byggkonjunkturen viker ned ifrågasättas.

Fortnox är exempelvis enbart verksamma i Sverige och har ännu inte aviserat några konkreta planer kring en internationell expansion. Det mindre svenska mjukvarubolaget Upsales har satsat på internationell expansion i både Storbritannien och de tyskspråkiga länderna utan någon materiell framgång.

Prognoser och värdering

| Admicom | H1 2023 | H1 2022 |

| Omsättning | 17,6 | 15,5 |

| Tillväxt | 13,4% | 25,7% |

| Ebita | 6,5 | 7,4 |

| Ebita-marginal | 37,1% | 47,4% |

| Ebit | 5,1 | 6,1 |

| Ebit-marginal | 28,9% | 39,2% |

| Vinst per aktie | 0,74 euro | 0,92 euro |

Tillväxttakten har kommit ned och första halvåret 2023 växte Admicom med drygt 13%. Även lönsamheten har pressats. För helåret 2023 skissar vi på 9% tillväxt. På grund av suddiga konjunkturutsikter räknar vi konservativt med 5% tillväxt under 2024. Framåt 2025 hoppas vi på att tillväxten kan börja lossna igen och räknar med 10% tillväxt. Det är inte omöjligt att Admicom kommer växa klart snabbare än så. Bolaget förklarar att förvärv kommer vara en viktig del av tillväxtresan framåt och ruvar idag på en nettokassa. Vi räknar dock inte med förvärv i våra estimat.

Marginalmässigt räknar vi med 30% rörelsemarginal innevarande år. 2018-2021 tjänade Admicom 38-42% i Ebit-marginal. I slutet av prognoshorisonten räknar vi med 34% rörelsemarginal. Analytikerkollektivet räknar med 36% jämförelsevis.

Använder vi 15 gånger rörelsevinsten som multipel finns 30% uppsida på sikt. Admicom har sedan noteringen värderats till över 25 gånger framåtblickande rörelsevinst jämförelsevis.

Risken är att kommande år blir kämpiga med lägre tillväxt och marginaler (pessimistiskt scenario). Lyckas Admicom med den internationella expansionen och att marginalerna kan nå historiska nivåer är uppsidan stor (optimistiskt scenario).

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| Admicom | -43,0 | 19,3 | 15,3 | 4,9 | 32,0 | 7,5 |

| Fortnox | 21,8 | 48,1 | 37,3 | 16,2 | 43,4 | 29,4 |

| Lemonsoft | -53,7 | 21,3 | 15,9 | 4,2 | 26,5 | 9,6 |

| SmartCraft | 0,6 | 25,2 | 18,4 | 6,3 | 34,1 | 13,7 |

| Carasent | -30,0 | 53,0 | 18,0 | 1,9 | 10,6 | 17,7 |

| Lime Technologies | -18,0 | 30,2 | 25,8 | 5,5 | 21,1 | 13,1 |

| Upsales | -40,5 | 27,4 | 20,6 | 3,6 | 17,4 | 18,4 |

| Genomsnitt | -23,3 | 32,1 | 21,6 | 6,1 | 26,4 | 15,6 |

| Källa: Affärsvärlden / Factset | ||||||

Admicom har gått riktigt svagt på börsen det senaste året och värderas nu till en historiskt hög rabatt. Utsikterna inom byggkonjunkturen är osäkra och bolagets kundtapp (churn) har ökat.

Knäckfrågan är om Admicom kan lyckas exekvera på sin nya strategi med internationella expansionen. I nuläget finns många frågetecken. Att expandera utomlands organiskt kan komma att kosta mycket vilket kan sätta press på marginalerna. Och att göra förvärv utanför hemmamarknaden är inte heller lätt.

Sammantaget har bolaget dock fin tillväxthistorik och kan i någon mån beskrivas som Finlands motsvarighet till Fortnox. Investerare som inte räds risknivån och kortsiktig osäkerhet kan överväga en post. Aktien har straffats hårt och rådet blir köp.

| Tio största ägare i Admicom | Värde (MEUR) | Andel |

| Matti Häll | 40,3 | 22,9% |

| SEB Fonder | 16,8 | 9,5% |

| Danske Invest | 15,7 | 8,9% |

| Swedbank Robur Fonder | 14,2 | 8,1% |

| ODIN Fonder | 8,5 | 4,8% |

| TIN Fonder | 6,5 | 3,7% |

| First Fondene | 4,1 | 2,3% |

| Evli Fund Management | 3,9 | 2,2% |

| Sp-Fund Management | 3,9 | 2,2% |

| Berenberg Funds | 3,9 | 2,2% |

| Fem största insiders utanför topp tio | Värde (MEUR) | Andel |

| Thomas Raehalme, CTO (via Rouhee Group Oy) | 1,9 | 1,1% |

| Petri Aho | 0,1 | 0,1% |

| Mikko Järvi | 0,1 | 0,1% |

| Petri Kairinen | 0,0 | 0,0% |

| Anna-Maija Ijäs | 0,0 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 1,3% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser