Analys IPO-guiden ACQ Bure

ACQ Bure: Sveriges största köksingång

| ACQ Bure | |

| Teckningskurs: 100,00 kr | Antal aktier: 35,0 m |

| Börsvärde: 3 500 Mkr | Nettokassa: 3 438 Mkr |

| VD: Henrik Blomquist | Ordförande: Patrik Tigerschiöld |

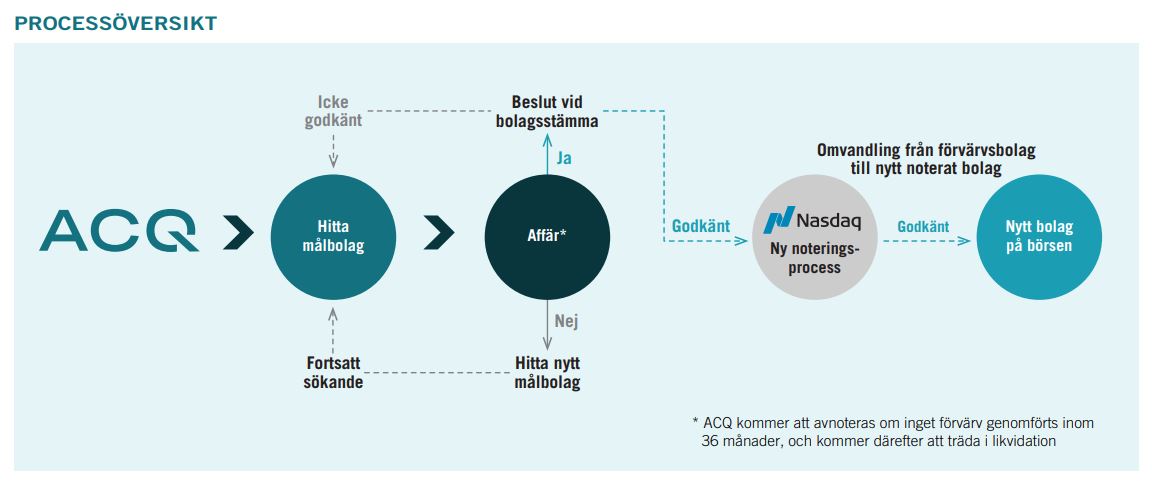

ACQ Bure (teckningskurs 100 kr) är namnet på Sveriges första så kallade SPAC (Special Purpose Acquisition Company) som nu noteras på Nasdaq Stockholm. ACQ Bure är ett tomt skal förutom 3,5 miljarder i kassan och en styrelse som har 36 månader på sig att förvärva ett onoterat bolag. Det förvärvade bolaget övertar då ACQ Bures börsplats. Processen illustreras nedan:

| IPO-GUIDE | ACQ Bure |

| Lista | Nasdaq Mid |

| Omsättning rullande tolv månader | 0 Mkr |

| Antal anställda | 0 |

| Teckningskurs | 100,00 kr |

| Rådgivare | SEB |

| Storlek på erbjudande | 3 480 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 3 500 Mkr |

| Emissionskostnad | Cirka 60 Mkr (1,7% av erbjudandet) |

| Säkrad andel av IPO* | 60% |

| Investerare som ska teckna i IPO | Bure, AMF Pensionsförsäkring, Fjärde AP-Fonden, AMF Fonder, SEB Fonder, m.fl. (60% i åtagande) |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2021-03-23 |

| Beräknad första handelsdag | 2021-03-25 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

En flagga enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 282 granskade börsnoteringar är 1,4 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar en flagga i ACQ Bure

# Tveksamma incitament

Tveksamma incitament är Affärsvärldens samlingsbegrepp för olika typer av risk för intressekonflikt. Ett typexempel är att rådgivaren eller dess anställda äger aktier i IPO-bolaget. Det behöver inte vara ett problem och kan även ses som en fördel men det finns också risker för intressekonflikter eller att rådgivaren översäljer aktien.

ACQ Bure har som målsättning att förvärva bolag med bolagsvärde om cirka 3-7 MDSEK. Bure å andra sidan köper normalt bolag med värdering upp till 1,5 MDSEK. Man kan tänka sig att det i en investering i segmentet där i mellan (1,5-3 MDSEK) kan bli svårt med gränsdragningen, alltså om bolaget bäst hör hemma i Bure eller hos ACQ Bure. Vi hissar en flagga.

Fenomenet SPAC

Att mer eller mindre “tomma” börsbolag letar efter onoterade bolag som vill gå “köksvägen” till börsen är inget nytt. Det har i olika skepnad funnits i alla tider och var inte minst väldigt stort i USA åren innan kraschen 1929. (Det stämmer till eftertanke.) Fenomenet SPAC exploderade under 2020 och stod i fjol för över hälften av alla noteringar i USA. 2021 har startat ännu vildare och i år har redan fler SPAC-bolag noterats globalt än under hela fjolåret.

En viktig fördel med SPACs är att förvärv och notering kan ske snabbare än om samma bolag skulle gå till börsen via en traditionell IPO. Det har också riktats stor kritik mot SPAC-bolag för att uppläggen varit alltför gynnsamma för grundare och tidiga investerare (så kallade sponsorer) på bekostnad av övriga ägare. Nasdaq Stockholm tillåter från första februari notering av denna typ av tomma förvärvsbolag i Sverige. ACQ Bure blir först ut och har som antyder investmentbolaget Bure som grundare och sponsor.

Målbolag och villkor

Bures aktie steg drygt 8% på dagen för nyheten. ACQ avser att ta in knappt 3,5 miljarder kr för att investera i ett onoterat nordiskt hållbart kvalitetsbolag med ett bolagsvärde mellan 3–7 miljarder kr. Jämförelsevis så är Bures substansvärde drygt 18 miljarder kr.

Bure investerar själva 700 Mkr till samma villkor som övriga investerare. Bure blir genom investeringen ACQ:s huvudägare med 20%. Därtill har Bure optioner motsvarande max 12% av bolaget. 3,1 miljarder är märkta för förvärv och sätts in på ett spärrat bankkonto. Enligt Nasdaqs regelverk måste ACQ inom 36 månader förvärva ett eller flera bolag med ett sammanlagt marknadsvärde om minst 2,5 miljarder för att behålla sin plats på börsen. Sker inget förvärv inom 36 månader betalas pengarna tillbaka till investerarna.

Bures optioner – billigt eller dyrt?

I sin roll som initiativtagare och sponsor har Bure fått teckningsoptioner. Optionerna kan användas tidigast efter fem år och senast inom 10 år. Bure kan välja att nyttja optionerna enligt ett av två sätt:

- Teckna 4,2 miljoner nya aktier till kursen 130 kr.

- Teckna väsentligt färre aktier till kursen 2,50 kr. Antalet aktier bestäms enligt en formel som gör att det ekonomiska värdet blir identiskt med alternativ ett ovan.

Tabellen nedan visar utfallen för de två alternativen vid olika aktiekurser.

| Aktiekurs | Teckningskurs 130 kr | Teckningskurs 2,50 kr | Bures förtjänst (oavsett alternativ) | ||

| Antal nya aktier (mst) | Utspädning | Antal nya aktier (mst) | Utspädning | ||

| 140 kr | 4,2 | 12% | 0,3 | 0,9% | 42 Mkr |

| 180 kr | 4,2 | 12% | 1,2 | 3,4% | 210 Mkr |

| 220 kr | 4,2 | 12% | 1,7 | 5,0% | 378 Mkr |

| 260 kr | 4,2 | 12% | 2,1 | 6,1% | 546 Mkr |

| 300 kr | 4,2 | 12% | 2,4 | 6,9% | 714 Mkr |

Bures förtjänst i kronor blir lika stor i de båda fallen. En teckningskurs på 2,50 kr gör dock att mindre kapital tillförs ACQ och att antalet nya aktier som tecknas blir betydligt färre. Utspädningen för andra aktieägare blir därmed också mindre. Vilken teckningskurs Bure väljer beror på situationen då. Om Bure har ont om pengar så lär de välja den lägre teckningskursen exempelvis.

Nästa fråga blir om optionsupplägget är billigt eller dyrt för övriga ACQ-ägare. Om man ser på optionerna som en avgift och sätter värdet på optionerna i förhållande till börsvärdet inklusive det nya antalet aktier blir “avgiften”, vid aktiekurserna i tabellen ovan, 0,8-6,4%. Skulle ACQ bli en riktig succé och aktiekursen tiodubblas skulle “avgiften” fortfarande vara under 10%. Det är inte farligt dyrt och speciellt inte i jämförelse med vissa andra SPACs i USA där upplägget ofta ger sponsorn mer optioner och där sponsorn ofta också säljer sina aktier innan bolagsfusionen är slutförd. Bures svenska variant av SPAC är betydligt bättre.

Affärsvärldens reflektioner

Bure har tidigare normalt gjort investeringar upp till 1,5 miljarder kr i bolag med teknikhöjd och goda tillväxtmöjligheter. I takt med att Bures substansvärde vuxit skalas också investeringarna naturligt upp. Det är enkelt att tänka sig en situation där Bure hittar ett bolag som skulle passa för både Bure och ACQ. Exempelvis om Bures största innehav Mycronic blev uppköpt. Då skulle Bure kunna ha en kassa runt 10 miljarder. Dyker det då upp en intressant affär i storleksordningen 2-3 miljarder så blir det en klar intressekonflikt. Vem ska göra affären? Något ägarkollektiv kommer ha skäl att känna sig snuvade. Just risken för intressekonflikter gav en flagga i IPO-guidens granskning.

ACQ må vara den första men lär troligtvis inte vara den sista SPAC:en att noteras i Sverige. Afv:s Peter Benson redogjorde i sin krönika i förra numret av Affärsvärlden (nr. 10) för Private Equity-branschens svårigheter framöver. Konkurrensen om bra bolag har ökat avsevärt och det gör att det är svårare att göra bra affärer. Det gäller även SPAC:ar. Vad gäller ACQ så ska man inte vänta sig något förvärv första året. I dagens heta börs är dock sannolikt att ACQ handlas till en viss premie framöver. Bure har trots allt en fin historik och handlas själva till 14% premie. Om ACQ blir bra på sikt har vi ingen uppfattning men på kort sikt lär man inte förlora pengar. Rådet blir att teckna aktien.

Disclaimer – Skribent äger aktier i Bure Equity AB.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.