Analys IPO-guiden 4C Group

4C Group: En säker IPO?

| 4C Group | |

| Teckningskurs: 35,00 kr | Antal aktier: 33,9 m |

| Börsvärde: 1 187 Mkr | Nettokassa efter IPO: 108 Mkr |

| VD: Magnus Bergqvist | Ordförande: Andreas Hedskog |

4C Group (teckningskurs 35 kr) är en leverantör av mjukvarulösningar och rådgivning för krisberedskap och samhällssäkerhet. Konkret kan kunderna använda bolagets lösningar för att öva olika scenario vid tänkbara krissituationer.

Kunderna utgörs av Försvar (74%), Offentlig sektor (15%) samt företag (11%). Några exempel på kunder är svenska försvarsmakten, amerikanska armén, brittiska armén, Trafikverket, Socialstyrelsen, Valmyndigheten, ICA, Gunnebo, Tele2 , Verizon och JP Morgan. Under 2021 hade 4C Group ett 150-tal betalande kunder i över 100 länder. Lösningen är ackrediterad av Nato.

Mjukvaruintäkterna (61% av omsättningen) har under de senaste åren ökat som andel av totala omsättningen, vilket stärkt marginalerna för koncernen. Produkterbjudandet består av mjukvaran Exonaut som kunderna tecknar på årsbasis. Därutöver kategoriserar 4C Group intäkterna i mjukvarurelaterade intäkter (20%) samt Expert Service, vilket är konsultintäkter (19%). Senaste tre åren har den genomsnittliga tillväxten varit omkring 20% per år.

| Affärsvärldens huvudscenario | 2022E | 2023E | 2024E |

| Omsättning | 327 | 385 | 455 |

| – Tillväxt | +25% | +18% | +18% |

| Rörelseresultat | 49 | 66 | 86 |

| – Rörelsemarginal | 15,0% | 17,0% | 19,0% |

| Resultat efter skatt | 37 | 50 | 66 |

| Vinst per aktie | 1,10 | 1,47 | 1,94 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% |

| Operativt kapital/omsättning | 18% | 18% | 18% |

| Nettoskuld/EBIT | -2,9 | -2,8 | -2,7 |

| P/E | 31,9 | 23,8 | 18,1 |

| EV/EBIT | 21,4 | 15,4 | 11,0 |

| EV/Sales | 3,2 | 2,6 | 2,1 |

Bolaget grundades år 2000 i Lund och har idag 167 anställda, varav cirka 70 personer jobbar med utveckling. Huvudkontoret ligger i Stockholm men bolaget har även kontor i Malmö, London, Lillehammer, Warminster, Orlando och Washington. I börssammanhang är bolagsnamnet 4C Group, men för bolagets kunder verkar koncernen under namnet 4C Strategies.

EMISSION PÅ 100 MKR SAMT FÖRSÄLJNING AV BEFINTLIGA AKTIER

4C Strategies genomför i samband med noteringen på First North en nyemission på 100 Mkr. Dessutom säljs befintliga aktier för 352 Mkr i grunderbjudandet. Totalt erbjuds aktier för 452 Mkr. Därutöver finns en övertilldelningsoption av ytterligare 67,9 Mkr befintliga aktier. Ankarinvesterare har förbundit sig att teckna aktier för 335 Mkr.

74% av grunderbjudandet är på förhand säkrat av teckningsåtagare. Däribland Fjärde AP-Fonden (75 Mkr), Carnegie Fonder (40 Mkr), Grenspecialisten (40 Mkr), LMK Ventures Partners (40 Mkr), Skandia Fonder (25,8 Mkr) och Skandia Liv (24,2 Mkr).

Efter emissionskostnader (-16,5 Mkr) tillförs bolaget 83,5 Mkr. Pengarna skall användas till expansion till nya marknader och kunder (70-80%). Resterande 20-30% skall gå till utveckling av bolagets mjukvaruplattform Exonaut. Bakgrunden till noteringen är även att öka kännedomen om bolaget.

Riskkapitalbolaget Priveq största ägare

Största ägare inför noteringen är riskkapitalbolaget Priveq Investment med 46,3% av aktierna. Efter erbjudandet kommer Priveq att äga 27,6%. Skulle övertilldelningsoptionen nyttjas sjunker riskkapitalbolagets ägande till 21,9%. Priveq investerade i 4C Group år 2016 då bolaget inledde en expansion till USA. Priveq har under de senaste åren noterat bolag som QleanAir (-16% från IPO), Mentice (+13%) och Byggpartner (+114%).

Grundare tillika styrelseordförande i 4C Group är Andreas Hedskog, som minskar sitt ägandet från 17,9% till 11,5% i samband med erbjudandet. Vice VD Klas Lindström (anställd sedan grundandet år 2000) äger 13,6% före IPO och ägandet sjunker till 8,7% efter försäljningen. Mikael Edqvist som är försäljningsansvarig för Nordamerika minskar sitt ägande från 10,6% till 6,8%. Övriga befintliga ägare har 11,6% innan erbjudandet samt 7,3% efter utförsäljningen.

Magnus Bergqvist har varit VD sedan 2011 och har dessförinnan arbetat inom mjukvaruindustrin, bland annat som Vice President för Norden och Baltikum på tyska affärssystembolaget SAP. Bergqvist äger 3,0% innan erbjudandet samt 1,7% efter IPO.

Läs mer om aktuella noteringar på IPO-guiden

| IPO-GUIDE | 4C Group |

| Lista | First North |

| Omsättning rullande tolv månader | 301 Mkr |

| Antal anställda | 179 |

| Teckningskurs | 35,00 kr |

| Rådgivare | ABG Sundal Collier |

| Storlek på erbjudande | 452 Mkr (varav 22% nyemission) |

| Börsvärde vid IPO | Cirka 1 187 Mkr |

| Emissionskostnad | Cirka 17 Mkr (3,6% av erbjudandet) |

| Säkrad andel av IPO* | 74% |

| Investerare som ska teckna i IPO | Fjärde AP-fonden, Carnegie Fonder, Grenspecialisten, LMK Venture Partnes, Skandia Fonder, m.fl. (74% i åtagande) |

| Garanter | – |

| Flaggor** | Inga upptäckta flaggor |

| Sista teckningsdag | 2022-05-23 |

| Beräknad första handelsdag | 2022-05-24 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Inga upptäckta flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 434 granskade börsnoteringar är 1,5 flaggor för miljardbolag, 2,9 för småbolag och 3,7 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar inga flaggor i 4C Group

# Kort finansiell historik

Bra information gör att investerare fattar klokare beslut. IPO-bolag som uppvisar enstaka år av finansiell historik är ofta nystartade, omstrukturerade eller har andra skäl att inte visa hela bilden.

4C Group har bedrivit verksamhet i drygt 20 år men har bara i prospektet finansiell historik för tre år och ett kvartal. Lite mer hade vi önskat få se åtminstone på nyckeltalsnivå. Men givet omständigheterna i bolagets utveckling landar IPO-guiden att inte hissa denna flagga.

4C Group har vuxit med 20,9% i snitt mellan år 2019 och 2021. Tillväxten har uteslutande varit organisk. Framöver är bolagets målsättning att växa med 20% årligen i genomsnitt.

Viktiga årtal och händelser

2000 bolaget grundas i Lund

2005 öppnar huvudkontor i Stockholm

2010-2015 Magnus Bergqvist anställs som VD år 2011, nya kunder

2016 Priveq kommer in som ägare och kontor i USA etableras

2021 Mjukvaruintäkterna utgör majoriteten av intäkterna

2022 IPO

Ambitionen är att bolagets mjukvaruintäkter skall överstiga 70% av omsättningen på medellång sikt (3-5 år). År 2021 var mjukvaruandel 61,1%. R12M var andelen 65%.

Vidare är målsättningen att uppnå en justerad Ebit-marginal om minst 20% på medellång sikt. Att mjukvaruintäkterna ökat som andel av den totala omsättningen är också huvudanledningen till marginalförstärkningen på senare år.

Efter erbjudandet kommer 4C Strategies att öka investeringstakten vilket kommer ha en mindre negativ effekt på den justerade Ebit-marginalen under 2022. Hur stor effekten kommer vara är oklart och 4C Group ger inga ledtrådar. 2021 var rörelsemarginalen 18% (19% ex engångskostnader). Vi räknar med 15% under 2022.

Bolaget har inga planer på att betala utdelning på kort sikt utan tanken är att återinvestera kassaflödena i tillväxtsatsningar.

Mjukvara med moduler

Kärnan i 4C Strategies erbjudande är mjukvarulösningen Exonaut som utvecklats i mer än 20 år. 2021 investerade 4C Group 20% av omsättningen i forskning och utveckling. Fördelen med mjukvaran som bolaget lyfter fram är att den enkelt kan integreras och anpassas efter kundens processer och behov. Exonaut består av moduler som ger organisationer verktyg för att hantera och agera vid oväntade händelser.

Mjukvaran möjliggör träning och koordinering av personal, samt planering och identifiering av kritiska processer och risker. Plattformen är både tillgänglig på lokala servar, som molnbaserad tjänst eller hybridalternativ. Exonaut säljs dels som tidsbaserade licenser (återkommande). Dessa förnyas kontinuerligt av kunderna och löper i snitt om 30 månader i stöten. Dels säljer 4C Group eviga licenser (20-25% återkommande).

Mer om Exonaut

Till försvarsmakter erbjuder 4C Strategies mjukvara för koordinering och utvärdering av förmåga.

Träningsförberedelser och analys – Är en undermodul som består av tre funktioner. “Deterrence reporting” – verktyg för att mäta, spåra och synliggöra avskräckande aktiviteter. “Interoperabilitet” – planerings- och designfunktioner som används för att mäta och spåra interoperabilitet mellan olika enheter. “Commanders traning tool” – används av övningsledare och möjliggör planering, förberedelse, genomförande, bedömning och analysering av militärövningar.

Militär övningsverksamhet – En annan undermodul som också består av tre funktioner. Exempelvis ett webbaserat hanteringssystem som ökar effektiviteten av planering och schemaläggning av övningar.

Erfarenhetshantering – System som tillåter användare att observera, visualisera och analysera utbildningar. En helhetslösning som är kompatibel med Natos nuvarande motsvarande process för erfarenhetshantering.

Prov- och försöksverksamhet – Integrerat hanteringssystem som optimerar prövning och experiment.

Inom offentlig och privat sektor erbjuds mjukvarulösningar för samtliga moduler.

Hantering av risk och regelefterlevnad – Projektriskhantering och verksamhetsbaserade risker. Funktioner automatiserar arbetsflödet och ersätter manuella processer.

Hantering av kritiska händelser– Funktionerna krishantering, lägesbild samt ledning och samverkan utgör modulen och syftar till att mobilisera krishantering. Användargränssnitt skapar en gemensam syn när kriser uppstår och underlättar kommunikation samt genomförande av krisplaner.

Mjukvarurelaterade tjänster inkluderar tjänster som är direkt knutna till Exonaut och består av implementering (installation och konfiguration) samt underhåll (förbättring av befintliga funktioner, optimering, felhantering etc).

Expertrådgivning levereras både med och utan bolagets mjukvaruplattform Exonaut. Fokus är på offentliga och privata sektorn. Det är konsultintäkter som handlar om riskhantering, kontinuitetshantering, incident- och krishantering, beredskapsövningar och informationssäkerhet.

Nato-kunder

Gemensamt för kunderna inom försvarsmakter är att de är medlemmar, allierade eller samarbetspartner med Nato. När brittiska armen utför övning så använder de Exonaut. Kunderna inom offentlig sektor är exempelvis myndigheten för samhällsskydd och beredskap samt Socialstyrelsen.

Inom den privata sektorn riktar sig 4C Strategies till alla typer av större företag som har behov av att hantera risker och kritiska processer. Framför allt inom samhälls- och affärskritiska miljöer. Några exempel på kunder är SBAB, Oatly och JP Morgan.

God underliggande marknadstillväxt

Den totala adresserbara marknaden för organisatorisk beredskap och träning uppgår till 190 miljarder kronor under 2021. Bolaget uppskattar att den relevanta delen av totalmarknaden för deras del är värd cirka 23 miljarder kr. Mellan år 2021 och 2025 väntas marknadstillväxten uppgå till 16% per år.

Marknaden delas upp i tre vertikaler som väntas växa med 16% (försvarsmakter), 14% (offentlig sektor) och 16% (privat sektor). Tillväxten drivs av ett antal strukturella trender. Dels ökad osäkerhet och komplexitet, dels fler regulatoriska krav. Men även ökad digitalisering.

Marknaden delas upp i tre vertikaler som väntas växa med 16% (försvarsmakter), 14% (offentlig sektor) och 16% (privat sektor). Tillväxten drivs av ett antal strukturella trender. Dels ökad osäkerhet och komplexitet, dels fler regulatoriska krav. Men även ökad digitalisering.

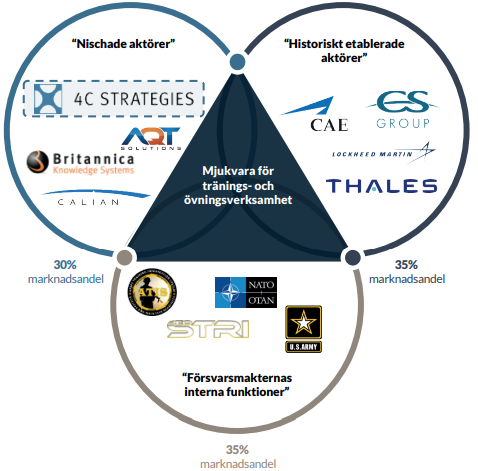

10% marknadsandel

Inom försvarssektorn har 4C Strategies en marknadsandel på cirka 10%. Konkurrenter är dels nischade aktörer som Britannica och AQT Solutions. De nischade aktörerna har sammantaget en marknadsandel på ungefär 30%. Dels finns “historiskt etablerade aktörer”. Några exempel är CAE, Lockheed Martin och Thales. Vidare har försvarsmakterna utvecklat interna funktioner.

| Segment | Marknadsandel |

| Försvarssektor | 10% |

| Offentlig sektor | 2,3% |

| Privat sektor | 0,2% |

4C Strategies marknadsandel inom offentlig och privat sektorn är betydligt lägre, 2,3% respektive 0,2%.

Marknaden karaktäriseras av höga inträdesbarriärer till följd av expertiskrav, höga utvecklingskostnader och krav på lokal närvaro. Efterfrågan på referenser från försvarssektor skapar stora konkurrensfördelar.

Hög kundnöjdhet

4C Strategies framhäver att de har det bredaste erbjudandet bland konkurrenter för organisatorisk beredskap och träning. Det är en viktig konkurrensfördel. Kundnöjdheten bland befintlig kundbas är hög (>90%).

Koncernens tillväxtstrategi baseras på fyra huvudpelare.

- Accelerera organisk mjukvarutillväxt.

- Expandera ytterligare i den privata sektorn

- Fortsatt expansion inom försvarsmakter

- Expandera geografiskt

Säljorganisationen är uppdelad per region med försäljningsteam i USA, Norden samt Europa. Att byta leverantör är en komplex och kostsam process. Bolagets kundbortfall (churn) avseende mjukvaruintäkterna uppgick till 1,8% under 2021. Det är en låg och konkurrenskraftig nivå. Kontraktsvärdet för genomsnittskunden (icke militära kunder) uppgick till 2,8 Mkr ifjol.

USA är bolagets största marknad. Även Storbritannien och den svenska hemmamarknaden är viktiga.

| Omsättning | 76,0 Mkr | 36,2 Mkr |

| Tillväxt y/y | 110,1% | -12,7% |

| Organisk tillväxt y/y | 97,2% | -10,3% |

| Andel återkommande intäkter | 23,7% | 61,2% |

| Ebit-marginal | 4,1% | -23,5% |

| Justerad Ebit | 8,3 Mkr | -8,5 Mkr |

| Justerad Ebit-marginal | 11,0% | -23,5% |

Starkt första kvartal

Omsättning och rörelseresultat kan variera en hel del mellan enskilda kvartal. I samtal med Affärsvärlden lyfte VD Magnus Bergqvist fram att bolaget själva tittar på utvecklingen på rullande tolv månader.

I första kvartalet 2022 steg intäkterna med hela 110% jämfört med föregående år. Andelen återkommande intäkter sjönk från 61% Q1 ifjol till 24% första kvartalet i år. Justerad Ebit-marginal, det vill säga rörelsemarginalen exklusive engångskostnader (relaterat noteringen), uppgick till 11,0% jämfört med -23,5% motsvarande kvartal 2021.

På helårsbasis 2022 skissar vi på 25% tillväxt. Givet kvartalsvariationerna så skall man sannolikt inte extrapolera utvecklingen i Q1. Kommande år skissar vi på 18% tillväxt årligen. Det är något lägre än tillväxtmålet på 20%.

Ledningen flaggar som sagt för att rörelsemarginalen under 2022 kan pressas. Vi räknar med 15% i år och 19% långsiktigt. Den justerade rörelsemarginalen (Ebit) var 19% ifjol.

Aktien säljs ut till en värdering på 3,6 gånger omsättningen och 18,4 gånger rörelsevinsten (EV/EBIT) räknat på utvecklingen senaste tolv månaderna. Stora spelare inom försvarsindustrin som Saab och Thales värderas till cirka 14-15 gånger rörelsevinsten på 2023E. 4C Group växer samtidigt snabbare och har högre marginalbild.

Använder vi en multipel på 15 gånger rörelsevinsten finns cirka 30% uppsida på sikt. Möjligen kan 4C Group värderas högre än så. Samtidigt är osäkerheten extra stor för tillfället med geopolitisk oro, ökad inflation samt volatila börser världen över.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2022-2024E % |

| 4C Group | – | 23,8 | 15,4 | 2,6 | 17,0 | 18,0 |

| Saab | 64,5 | 20,5 | 14,0 | 1,2 | 8,6 | 8,7 |

| Invisio | -20,1 | 52,4 | 38,4 | 7,3 | 19,1 | 23,0 |

| W5 Solutions | – | 40,0 | 26,3 | 3,4 | 13,0 | 19,7 |

| Lockheed Martin | 12,2 | 15,3 | 14,5 | 1,9 | 13,1 | 2,8 |

| Thales | 37,0 | 15,0 | 11,8 | 1,4 | 11,8 | 6,7 |

| Genomsnitt | 23,4 | 27,8 | 20,1 | 3,0 | 13,8 | 13,2 |

| Källa: Affärsvärlden / Factset | ||||||

4C Group har uppvisat solid tillväxt över tid. Marknaden för organisatorisk beredskap och träning väntas växa med 16% per år framöver. Bolagets ökade mjukvaruintäkter bidrar till att stärka marginalerna för koncernen som helhet. Inledningen på 2022 var stark med hög tillväxt. Volatiliteten kan dock vara stor mellan enskilda kvartal vilket investerare bör vara beredd på.

Bolag med exponering mot just ökad osäkerhet och geopolitisk oro har med bakgrund mot kriget i Ukraina varit i ropet under 2022. Länder runt om världen kommer öka både investeringar i försvarsanslag och investera alltmer i lösningar som 4C och deras konkurrenter erbjuder.

På kort sikt finns risken i form av pressad rörelsemarginal. Men också att konkurrensen inom bolagets segment kommer öka på sikt. Kundlistan med amerikanska och brittiska armén imponerar.

Börsklimatet är för tillfället volatilt. Sista teckningsdag är måndag 23 maj och aktien börjar handlas dagen därpå. Att flera personer i ledning och styrelse väljer att minska sitt innehav stör lite. Sammantaget är dock insynsägandet även efter försäljningen helt okej.

Prislappen på aktien är inget uppenbart fynd. Det är också tydligt att 4C Group kommer till börsen med ett riktigt rekordår i ryggen. Rörelsevinsten 2021 var över 3 gånger högre än bolagets tidigare rekordnivåer.

Samtidigt ger 4C Group exponering mot en strukturellt växande marknad. Investerare som inte räds kortsiktig osäkerheten och att utvecklingen kan vara slagig från kvartal till kvartal kan möjligen överväga en post.

| Ägare | Innehav | Andel |

|---|---|---|

| Priveq Investment | 327.3 Mkr | 27.6% |

| Andreas Hedskog (styrelseordförande) via bolag | 136.2 Mkr | 11.5% |

| Klas Lindström (Vice VD), privat och via bolag | 103.4 Mkr | 8.7% |

| Mikael Edqvist (Senior VP sales) | 80.7 Mkr | 6.8% |

| Fjärde AP-Fonden | 75 Mkr | 6.3% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser