Analys Clas Ohlson

Åldersnoja i blivande hundraåringen Clas Ohlson

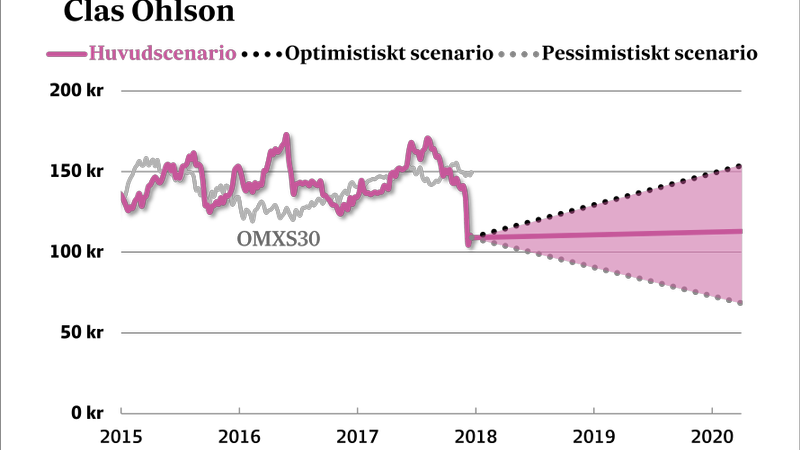

Nära på samtliga börsbolag med detaljhandelskoppling har levererat dåliga kvartalsrapporter under hösten och vintern. Flera har fallit på börsen och Clas Ohlson (börskurs 109 kronor 20/12) är inget undantag.

Clas Ohlson säljer prylar som verktyg, elprodukter, hemelektronik och andra saker för hemmet och fritiden. Verksamheten bedrivs i ca 220 butiker där Sverige och Norge dominerar med drygt 40 procent vardera av omsättningen.

Problemet i Clas Ohlson är i mångt och mycket detsamma som för många andra detaljhandlare. Kunderna handlar inte bara mer över internet utan söker efter varor och priser på helt andra sätt och handlar allt mer hos prispressarbolag och plattformsjättar som Amazon.

Trafiken till bolagets butiker, ett av de viktigare nyckeltalen, har under flera års tid minskat just av den anledningen. Och nu i november minskade bolagets försäljning trots att Clas Ohlson öppnat 15 nya butiker under året.

Men samtidigt som vissa siffror oroar är andra förvånansvärt starka. Försäljningen i butik (alltså exklusive e-handel) utslaget per kvadratmeter butiksyta ligger stadigt kring drygt 30 tkr/kvm, vilket förvånar. Även bruttomarginalen är godkänd och rörelsemarginalen är stabil strax under 8 procent.

Det Clas Ohlson genomgår påminner på så sätt mer om en smärre medelålderskris än en total existentiell kris. Bolaget behöver hitta en tydligare plats på marknaden när kundbeteenden förändras.

Det är mest på börsen som utvecklingen för Clas Ohlson varit riktig blodig när investerare nu omprövar tillväxtmöjligheter som tidigare tagits för givet. Det kan också tyckas lite symptomatiskt för aktiemarknaden att på en eller några månaders tid rasera bolagsvärdet över en förändring som tuggat på i många års tid. Å andra sidan verkar just hösten 2017 varit extra dålig för alla detaljhandlare.

I vilket fall drar ledningen nu i handbromsen, förmodligen med all rätta. Inga nya butiker i bolagets traditionella butiksformat planeras utöver de 11 som redan ligger i pipeline. Vissa butiker kan stängas och man ska nog även räkna med att en del butiker kan flytta till mindre lokaler för att bättre möta efterfrågan. Även vissa produktsegment ses över.

Känslan från vår sida är att Clas Ohlson uppfattas som allra starkast inom mindre spontanköp när kunder snabbt och bekvämt behöver inhandla nya glödlampor och ett paket batterier samtidigt som man river med sig något extra på vägen till kassan. Däremot tror vi bolaget har svårare att hävda sig inom större sällanköpsvaror där kunderna förbereder sig mer och kanske jämför priser hos olika säljare. Då framstår Clas Ohlson ofta som lite dyrare.

Kanske är det också denna identitetskris som ligger bakom att Clas Ohlson nu investerar i Mathem, en internetbaserad dagligvaruhandlare med riskkapitalbolaget Verdane som största ägare.

Totalt investerar Clas Ohlson 221 Mkr i nyemitterade aktier motsvarande 10 procents ägarandel i Mathem. Mathem omsatte knappt 1 miljard kronor 2016 och växer kraftigt men med stora förluster.

Planen för samarbetet kan sammanfattas ungefär så här:

- Ett urval av Clas Ohlsons produktutbud kommer erbjudas via Mathems hemsida. Det är inte särskilt svårt att tänka sig att kunder som redan handlar flera gånger i månaden hos Mathem även väljer att slänga på lite prylar och förbrukningsartiklar från Clas Ohlson och få detta levererat till dörren till smidiga villkor.

- Kunder som handlar via Clas Ohlsons e-handel kommer kunna välja att få hemleverans genom Mathem.

Mathem befäster alltså sin position som ”sista milen”-leverantör med det sista överlämnandet av varorna till kund. Nu inte bara inom mat utan även andra produkter. Det är möjligt att det kan vara en konkurrensfördel för Mathem.

Affären är nog bra även för Clas Ohlson som får en ny försäljningskanal och bättre leveransmöjligheter till kund. Men känslan är också att man ger bort en viktig del av kundrelationen till Mathem vilken kan vara riskabelt.

| Clas Ohlson | ||||

| Börskurs: | 109,00 kr | |||

| Antal aktier (miljoner): | 63,4 | |||

| Börsvärde: | 6 908 Mkr | VD | Lotta Lyrå | |

| Nettokassa: | 296 Mkr | Styrelseordförande | Kenneth Bengtsson | |

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 7 990 | 8 150 | 7 987 | 7 987 |

| – Tillväxt | 5,1% | 2,0% | -2,0% | 0,0% |

| Rörelseresultat | 610 | 652 | 559 | 599 |

| – Rörelsemarginal | 7,6% | 8,0% | 7,0% | 7,5% |

| Resultat efter skatt | 479 | 502 | 430 | 461 |

| Vinst per aktie | 7,59 | 7,90 | 6,80 | 7,30 |

| Utdelning per aktie | 6,25 | 6,50 | 6,50 | 6,50 |

| Direktavkastning | 5,7% | 6,0% | 6,0% | 6,0% |

| Avkastning på eget kapital | 22% | 22% | 19% | 20% |

| Operativt kapital/omsättning | 16% | 17% | 17% | 18% |

| Nettoskuld/EBIT | -1,0 | -0,8 | -1,0 | -0,9 |

| P/E | 14,4 | 13,8 | 16,0 | 14,9 |

| EV/EBIT | 10,8 | 10,1 | 11,8 | 11,0 |

| EV/Sales | 0,8 | 0,8 | 0,8 | 0,8 |

Sammantaget är intrycket att Clas Ohlson går in i en lite mer experimenterade fas. Både butiksformat och sortiment kan successivt omprövas, om än kanske i små steg. Affären med Mathem kommer säkert med egna logistiska och andra utmaningar. Tillsammans med en småskalig och knackig expansion utanför Norden är det bäddat för en del ”engångskostnader” som kan tynga bolaget.

Tillväxtmässigt ska man nog räkna med att den totala butiksytan minskar framöver. I kombination med redan pressad försäljning i jämförbart bestånd vore det inte konstigt om försäljningen minskade snarare än ökade.

Tidigare har Clas Ohlson värderats till runt 15 gånger rörelseresultatet (EV/Ebit) eller ibland mer. Det är inte längre på tapeten utan någon tillväxt i bolaget. 10-12 gånger rörelseresultatet känns mer rättvisande enligt oss. Det räcker dock inte för att få fram någon vettig uppsida i aktien om man utgår från vårt huvudscenario där Clas Ohlson tjänar ca 600 Mkr i rörelsen om tre år.

Trots att Clas Ohlson fallit som en sten på börsen ser vi alltså ingen anledning att köpa aktien.

Nästa år fyller Clas Ohlson imponerande 100 år som bolag. Ett omfattande strategiarbete har inletts för att klara av nästkommande sekel. I maj 2018 kommer bolaget presentera en ny strategisk plan och reviderade finansiella mål. Då lär vi få mer detaljer om hur framtiden kommer se ut för Clas Ohlson.

| Clas Ohlsons 10 största ägare | Kapital | Röster |

| Helena Tidstrand | 11,51% | 16,91% |

| Björn Haid | 8,75% | 12,61% |

| Peter Haid | 7,15% | 11,72% |

| Claus-Toni Haid | 6,82% | 11,53% |

| Nordea Fonder | 5,07% | 2,83% |

| If Skadeförsäkring AB | 4,75% | 2,65% |

| AFA Försäkring | 4,29% | 2,39% |

| Clas Ohlson AB | 3,73% | 2,08% |

| Johan Tidstrand | 3,46% | 12,42% |

| Odin Fonder | 2,69% | 1,50% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.