Aktieråd

In i Norden starka värden

Värdeinvesterare köper aktier för en bra bit under bolagens tillgångar, eller en bra bit under deras förmåga att förränta kapital. Konceptet är välbekant för Affärsvärldens läsare, då börsredaktionen presenterat många värdeaktier genom åren. Nordiska värdeportföljen vill visa på möjligheterna med värdeaktier från hela Norden. Skillnader i branschmix och ekonomier gör Helsingfors, Köpenhamn och Oslo till bra komplement till bank- och industritunga Stockholm.

Värdeinvestering utgår från mänskliga tillkortakommanden. Våra instinkter är bättre anpassade till savannen än till att konkurrera på en börs. Vi kastas mellan överdriven girighet och överdriven rädsla. I det korta perspektivet kan aktiekurser då lyfta till orealistiskt ljusblå höjder, eller tryckas ned i överdrivet mörka bottendalar. Långsiktigt tenderar kurser dock att emellanåt närma sig bolagens fundamenta.

Värdeinvesterare försöker köpa lågvärderad pessimism. Målet är att sedan sälja till normalvärdering, eller överoptimism. Slagiga aktiekurser, eller

prisvolatilitet, är då inte en risk, utan en möjlighet. Huvudriskerna handlar i stället om att förlora kapital permanent, samt om att gå miste om uppsida.

I en genomgång på sidan 40 noterar vi hur de senaste årens breda börsuppgång lever på lånad tid. Penningpolitiska experiment, med nollränta och obligationsköp av centralbanker, gav rekordlåga lånekostnader. Snabbt följde rekordhöga priser på bland annat svenska och norska bostäder, samt kommersiella fastigheter. Bostadssentimentet har nu börjat skaka och Nordiska värdeportföljen undviker initialt bostadsbyggare, byggleverantörer, fastighetsbolag och sällanköpsbolag samt bostads-, fastighets- och konsumtionslån.

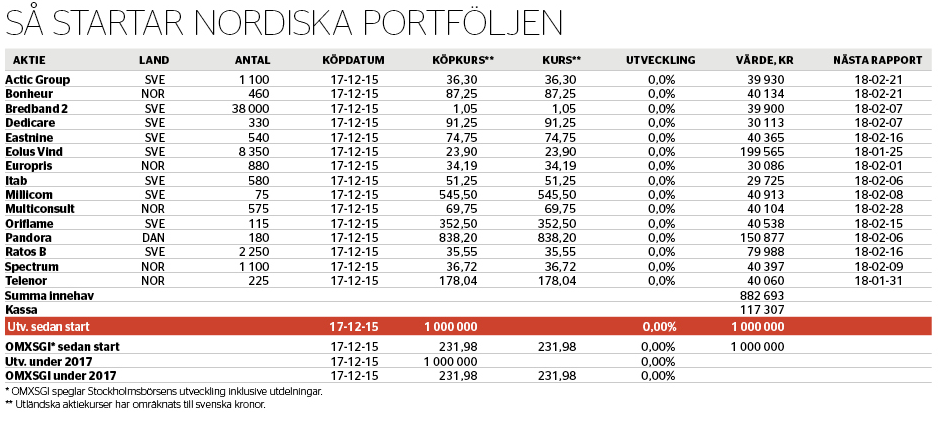

Portföljens mest konservativa investeringsstil är aktier som handlas under substans, det vill säga under bedömt marknadsvärde på bolagets nettotillgångar. Två femtedelar av startportföljen placeras här.

Största innehavet är Eolus Vind, en projektör inom vindkraftsutbyggnad. Börsen har skrämts av låga elpriser och politisk risk kring skattestöden för förnybar el. Eolus är dock en lågriskaffär med en av Nordens bästa landbaserade vindportföljer, och utan högbelånade egna verk. Bolaget har råd att invänta att nya projekt säljs på förhand till finansiella investerare. Det ger mycket stor uppsida till begränsad risk.

Norska Bonheur ger ytterligare vindkraftsexponering i framför allt Storbritannien och till havs. Att en tiondel av substansen ligger i krisdrabbade Fred Olsen Energys oljeriggar har lett till omotiverat stor rabatt på hela konglomeratet. Den förnybara energin garderas delvis med norska Spectrum, vars kartor över marina olje- och gasområden är värda långt mer än aktien.

Portföljens enda fastighetsinnehav är svenska Eastnine, som är halvvägs klar med omställningen mot att bli en renodlad och högavkastande baltisk förvaltare.

Private equity-konglomeratet Ratos är illa omtyckt, har haft en trög operationell utveckling och bytte nyss vd till styrelseordföranden Jonas Wiström. Kritikerna missar att huvuddelen av värdeskapandet visar sig först när innehav avyttras.

Värdekategori två är bolag med lågvärderade kassaflöden och kapitalförräntning i närtid. Här läggs en femtedel av portföljen.

Dels köps billiga tillväxtmarknadsexponeringar via telekomoperatörerna Millicom samt norska Telenor, som båda värderas som avvecklingsaffärer på 5-6 gånger ebitda. Digitalisering skapar här stora långtidsmöjligheter i mobila kundrelationer med tillväxtmarknadskonsumenter, exempelvis inom mobila finanstjänster. Därtill köps Sveriges tredje största bredbandsoperatör Bredband 2, en lågvärderad uppköpskandidat.

Actic Group, Dedicare och Europris är en lågvärderad och konjunkturstabil trio som sysslar med gym och simhallar, bemanning och rekrytering inom främst vårdyrken, respektive med norsk lågprishandel.

En fjärdedel av portföljen läggs i lågvärderad tillväxt, så kallade GARP-bolag (growth at a reasonable price). För att gå upp något i värdering kräver värdeinvesteraren här betydande överavkastning mot bolagens kapitalkostnad. Idealet är affärer med skyddande vallgravar mot konkurrens, genom exempelvis stordrift, nätverkseffekter eller patent.

Här tas portföljens näst största position i danska smyckesbolaget Pandora. Moderisk för Pandoras länge populära berlockarmband och allmän investerarrädsla kring fysisk butikshandel har pressat värderingen till under 10 gånger rörelseresultatet. Det förutsätter att det extremt lönsamma varumärkesbolaget har oöverkomliga problem.

Modeaffär nummer två är Oriflame, som bedriver nätverksförsäljning av kosmetika på tillväxtmarknader. Ett höglönsamt tillväxtbolag till låg värdering.

Sist ut på temat detaljhandelns omställning är Itab, som säljer fysisk butiksinredning. Att e-handeln nu snabbt vinner konkurrenskraft minskar inte investeringsbehoven i ny butiksinredning, snarare tvärtom. Itab har även stor exponering mot automatiserade kassor, där tillväxten kan explodera de närmaste åren.

Norska Multiconsult är en teknikkonsult som värderas betydligt lägre än Sweco och ÅF, trots högre grundlönsamhet. Aktien har utvecklats svagt till följd av överhettad konsultmarknad. Med stor andel infrastruktur och begränsad bostadsexponering kan Multiconsult bli en relativvinnare på avkyld konjunktur.

Nordiska värdeportföljens mål är att överträffa den breda Stockholmsbörsens totalavkastning över tid genom aktivt och långsiktigt risktagande. Målet kommer definitivt inte att nås varje kvartal, och inte heller varje enskilt år.

Portföljen rivstartar med endast 12 procents torrt krut i kassan. Denna kassaandel kan utökas om riskaptiten håller i sig och värdeaktier blir omöjliga att finna. Skulle börsen komma ned kraftigt kan de högutdelande defensiva exponeringarna omplaceras i mer stressade branscher.

Fotnot: Den här artikeln publicerades ursprungligen i Affärsvärlden nr 51-52/2017 som utkom den 21 december.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.